Grand City Properties: Neuer MDAX-Anwärter steht in den Startlöchern

Immobilienaktien gehörten rund um die US-Präsidentschaftswahl zu den größten Verlierern. Denn der mit dem Wahlsieg Donald Trumps einhergehende Renditeanstieg hat den Sektor belastet. Auch die Aktie von Grand City Properties (GCP) erreichte pünktlich zur Wahl Anfang November 2016 ein Zwischentief bei 14,66 Euro.

Doch seitdem geht es wieder aufwärts. Mit mehr als 18 Euro hat der Kurs seitdem nicht nur um gut 25 Prozent zugelegt, sondern gleichzeitig den höchsten Stand seit rund sieben Monaten erreicht.

2016 kräftig gewachsen

Der Konzern ist darauf spezialisiert, sanierungsbedürftige Wohnungen aufzukaufen, diese zu renovieren und dann zu vermieten. Im vergangenen Jahr war die Gesellschaft mit diesem Ansatz höchst erfolgreich: Die Miet- und Betriebseinnahmen stiegen um 31 Prozent auf 436 Mio. Euro. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) kam sogar um 27 Prozent auf 225 Mio. Euro voran. Die Zahl der Wohnungen ist allein in den vergangenen beiden Jahren um rund 50.000 auf 84.000 Einheiten gestiegen. In diesem Jahr sind rund 8.000 Wohnungen geplant.

Wert könnte sich verdoppeln

GCP-Chef Christian Windfuhr geht da-von aus, dass sich der Nettovermögenswert bei gleicher Wohnungszahl angesichts geringerer Leerstände und steigender Mieten in fünf oder sechs Jahren von 2,7 Mrd. Euro per Ende 2016 auf gut vier Mrd. Euro erhöhen wird. Da GCP das Portfolio jedoch um durchschnittlich rund zehn Prozent pro Jahr ausbauen will, dürfte dieser Wert dann sogar bei eher sechs Mrd. Euro liegen. Demgegenüber ist der Konzern derzeit an der Börse gemessen an der Marktkapitalisierung "lediglich" 2,8 Mrd. Euro schwer.

Analysten raten zum Kauf

Analysten äußerten sich positiv zum Zahlenwerk. "Aus unserer Sicht untermauert die Performance in 2016 die Fä-higkeit des Unternehmens, sowohl in-ternes als auch externes Wachstum zu realisieren", erklärte beispielweise Ellis Acklin von First Berlin. Gleichzeitig hat der Experte seine Kaufen-Empfehlung für die Anteilschiene bestätigt und das Kursziel von 25,00 auf 25,50 Euro erhöht.

Mehr Dividende

Berenberg hat die Einstufung ebenfalls auf "Kaufen" belassen. Mit 24 Euro liegt das Kursziel nur unwesentlich niedriger als das der Kollegen. Angesichts der guten operativen Dynamik sei die zuletzt unterdurchschnittliche Entwicklung der Aktie ungerechtfertigt, so Analyst Kai Klose. Der Experte lobte zudem die unerwartet deutliche Dividendenerhöhung. Statt 50 Prozent will GCP künftig 65 Prozent des FFO I-Ergebnisses als Dividende ausschütten. Für 2016 bedeutet das einen Betrag von 0,68 Euro je Aktie. Daraus errechnet sich eine Rendite von rund 3,7 Prozent.

Für den Titel spricht auch die Indexphantasie. Denn durch den vor wenigen Tagen umgesetzten Wechsel der Aktie in den Prime Standard ist der Weg in den MDAX frei. Bereits bei der nächsten Indexumstellung im Juni könnte es soweit sein.

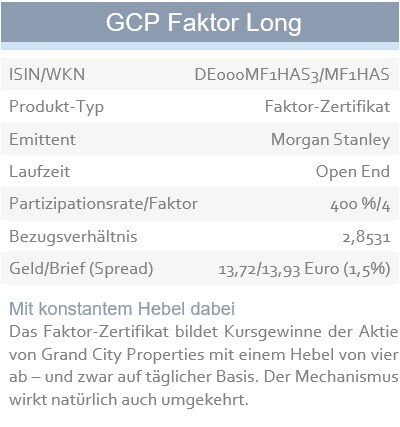

Kursgewinne mit Faktor hebeln

Risikobewusste Anleger steigen daher mit Hebel ein. Derzeit einziger Anbieter am Markt ist Morgan Stanley mit drei verschiedenen Faktor-Zertifikaten. Wir präferieren das Papier mit Faktor vier.

Christian Scheid ist seit rund 18 Jahren als Wirtschafts- und Finanzjournalist tätig, davon seit circa zehn Jahren als freier Autor. Aktuell schreibt er für mehrere deutschsprachige Fachmagazine und -zeitungen in den Bereichen Aktien und Derivate, darunter Börse Online, Capital, Euro am Sonntag und Zertifikate // Austria. Per 1. Juli 2014 kehrte er zum ZertifikateJournal zurück, wo er bis Ende 2009 schon einmal tätig war und die damalige Österreich-Ausgabe des ZJ verantwortete. Hier können Sie sich zum Gratis-Newsletter anmelden: ZertifikateJournal

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Christian Scheid, Christian Scheid