Rendite-Schwarm: Die 20 besten Anbieter für Crowdinvesting im Test

Anleger mit kleinem Geld können mitunter schon ab zehn Euro unter die Schwarmfinanzierer gehen. Wir testeten 20 Anbieterplattformen.

von Bernhard Bomke, Euro am Sonntag

Wer sich in diesen Wochen erschrecken will, das zur Abwechslung aber mal jenseits von irritierenden Nachrichten zur Verfügbarkeit von Corona-Impfstoffen tun möchte, dem kann geholfen werden. Keine Woche vergeht, in der nicht von irgendwem neue Rekordpreise für Wohnungen verbreitet werden. Vergangene Woche war Immowelt, einer der großen Online-Marktplätze für Wohnungen (und andere Immobilien), an der Reihe.

Die Nürnberger hatten die Angebotspreise für 40 bis 120 Quadratmeter große Wohnungen in den 81 größten Städten Deutschlands ausgewertet, die 2020 auf ihrer eigenen Plattform zum Verkauf standen. Die Quintessenz: In 75 Städten stiegen die Kaufpreise gegenüber 2019 abermals an - in vielen Fällen sogar um zweistellige Prozentwerte. In München, der ohnehin schon mit Abstand teuersten Stadt Deutschlands, zog der Median der Angebotspreise um acht Prozent auf 8.150 Euro pro Quadratmeter an. Das heißt, die eine Hälfte der Angebote lag beim Quadratmeterpreis darunter, die andere Hälfte darüber. In Frankfurt am Main stieg der Median binnen eines Jahres um satte 22 Prozent auf 5.980 Euro. Auf den Plätzen 3 und 4 folgen Hamburg (5.270 Euro) und Freiburg (4.980 Euro).

Bei solchen Größenordnungen sind viele normalsterbliche Anleger hinsichtlich des Kaufs einer Wohnung raus. Sie können, sofern es eine Kapitalanlage in Betongold sein soll, auf Anteile an Offenen Immobilienfonds ausweichen, auf Immobilienaktien oder auf Crowdinvestments. Vorteil bei Letzteren: Je nach Anbieter sind dort Beteiligungen oft schon ab zehn, 50 oder 100 Euro möglich. Bei solch niedrigen Hürden ergibt sich womöglich gleich noch die Chance, ein paar Euros in anderweitige Projektarten zu stecken. Neben Immobilien bieten zahlreiche Plattformen auch Beteiligungen an der Finanzierung von Start-ups und Unternehmenserweiterungen an oder sie sammeln Geld für Energieanlagen (Windkraft und Solarparks) ein.

Die Vorteile solcher Beteiligungen für die Anleger: Das Geld ist oft nur ein, zwei oder drei Jahre gebunden, die in Aussicht gestellten - und bislang in aller Regel auch erzielten - Renditen liegen typischerweise irgendwo zwischen vier und sieben Prozent im Jahr, und die geringen Einstiegshürden erleichtern die von den Plattformen selbst empfohlene Streuung auf verschiedene Investments. So lassen sich Anlagerisiken dämpfen. Oder, wie Jürgen Mertens, Chef der neuen Crowdplattform Achtstein Invest, allen potenziellen Anlegern in Erinnerung ruft: "Kein Investor sollte sein Vermögen auf eine Karte setzen."

Klarheit über Risiken verschaffen

Zu den Nachteilen von Crowdinvestments gehören die typischen Anlagerisiken. Viele Schwarmfinanzierungen dienen als Ergänzung zu klassischen Bankdarlehen. Wenn also zum Beispiel ein Projektentwickler ein Wohn- und Geschäftshaus baut, steuert die Bank vielleicht 80 Prozent des Investitionsvolumens bei und der Entwickler stellt zehn Prozent Eigenkapital. Die fehlenden zehn Prozent könnten per Schwarmfinanzierung beigesteuert werden. Das erfolgt in vielen Fällen in Gestalt von Nachrangdarlehen.

Das heißt: Falls bei dem Projekt etwas schiefgeht, ist der Schwarm zwar etwas besser abgesichert als der Projektentwickler mit seinem Eigenkapital. Aber die größten Sicherheiten hat die Bank. Das müssen Anleger wissen, die Teil der Crowd sein wollen. Das erhöhte Risiko ist eine wesentliche Erklärung für die im Vergleich zu vielen anderen Anlagegattungen attraktiven Renditen. Im weiteren Verlauf dieses Beitrags erfahren Sie von einem Crowdinvestment, das den Anlegern sogar fast 20 Prozent Rendite im Jahr brachte. No risk, no fun!

Neben Nachrangdarlehen gab es zuletzt immer häufiger Angebote, bei denen der Schwarm eine bestehende Bankfinanzierung übernahm oder sich an einer Anleihe beteiligte. Jürgen Mertens vom Newcomer Achtstein allerdings will "erst mal" mit klassischen Nachrangdarlehen starten - und verweist auf Sicherheiten durch ausgefeilte Auswahlkriterien. Bei seinem ersten Projekt geht es um ein Doppelhaus in Mönchengladbach. Anleger können sich ab 100 Euro beteiligen. Die Laufzeit des Investments ist auf etwa 2,5 Jahre angelegt. So weit, so typisch.

Ein Newcomer plant Großes

Mertens plant gleich zehn weitere Schwarmfinanzierungen von Immobilienprojekten und lässt sich von mancher Furcht vor schweren wirtschaftlichen Folgen der Corona-Pandemie nicht irritieren. Auch nicht davon, dass das Neugeschäft mit Schwärmen von Anlegern 2020 wohl deutlich schwächer ausfiel als 2019. Zwar gibt es noch keinen umfassenden Marktbericht mit Zahlen zum Jahr 2020, aber Sebastian Helmrich, Autor des Immobilien Crowdfunding Reports, deutet bereits Rückgänge an, die mit weniger Risikofreudigkeit in Pandemiezeiten zu erklären sein könnten. Dazu passen Zahlen von Marktführer Exporo. Die Hamburger vermittelten im vergangenen Jahr nach eigenen Angaben 180,6 Millionen Euro. 2019 war es mit 251,3 Millionen Euro deutlich mehr.

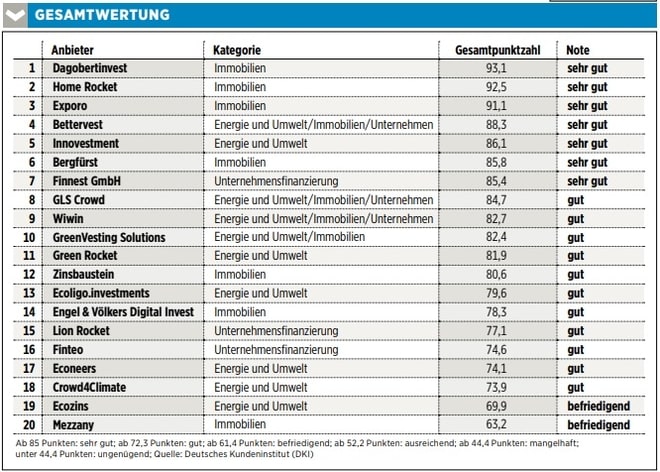

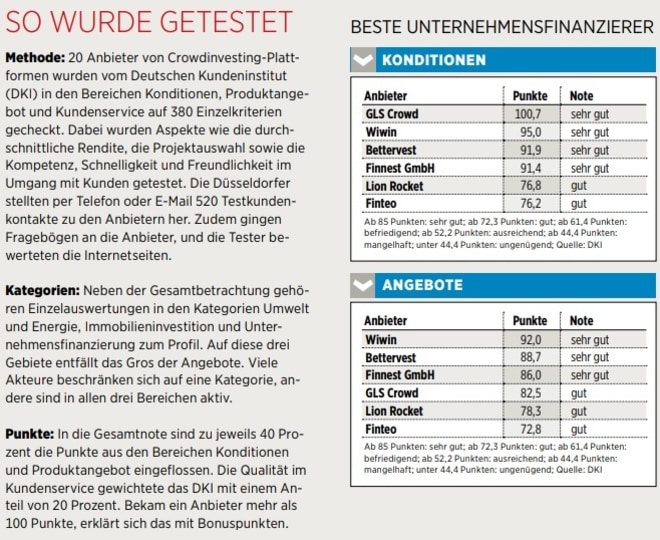

Ein Test, drei Kategorien

Um auch in unruhigeren Zeiten den Überblick über das Geschäft der Crowdinvesting-Plattformen nicht zu verlieren, hat €uro am Sonntag bereits zum dritten Mal das Deutsche Kundeninstitut (DKI) mit einem Test der Anbieter beauftragt. Diesmal sind 20 Plattformen dabei. Sie wurden auf ihre Qualitäten in den Disziplinen Konditionen, Angebot und Kundenservice gecheckt. Das Institut aus Düsseldorf testete die Konditionen und das Angebot jeweils separat in den Kategorien Energie und Umwelt (Energieträger), Immobilien sowie Unternehmensfinanzierung. Es analysierte den Kundenservice einheitlich und führte die Teilergebnisse in einer Gesamtwertung zusammen.

Von den im Vorjahr mit "sehr gut" bewerteten Plattformen waren Kapilendo und LeihDeinerUmweltGeld diesmal nicht dabei. Kapilendo führte als Erklärung die Pandemie an. Vorjahressieger Bergfürst war hingegen wieder mit von der Partie. Die Berliner schafften erneut ein "sehr gut", landeten damit im dichten Teilnehmerfeld diesmal jedoch auf Rang 6.

Testsieger: Dagobertinvest

Testsieger wurde die in Wien ansässige Plattform Dagobertinvest, die in Deutschland, Österreich und der Schweiz Immobilienprojekte mitfinanziert. Mehr als 65 Millionen Euro haben die Österreicher mittlerweile vermittelt. Zum Vergleich: Marktführer Exporo, seit 2014 auf dem Markt, kommt auf mehr als 700 Millionen Euro. Die Hanseaten landeten auf Test-Platz 3.

Den Spitzenplatz verdankt Dagobertinvest vor allem den sehr guten Ergebnissen im Bereich Konditionen. So war die durchschnittliche Basisverzinsung (Verzinsung ohne Verkaufsgewinne) in den vergangenen drei Jahren mit 7,25 Prozent im Jahr im Bereich Immobilien die höchste. Die Rendite (Verzinsung plus Verkaufsgewinne) der erfolgreich gefundeten und abgeschlossenen Projekte lag mit durchschnittlich 10,74 Prozent im Jahr mit weitem Abstand an der Spitze. Die Wiener fielen mit einem Projekt auf, das den Schwarmfinanzierern sogar 19,85 Prozent Rendite im Jahr brachte. Zu den Pluspunkten gehörte ferner: Für die Anleger fallen keinerlei Kosten an.

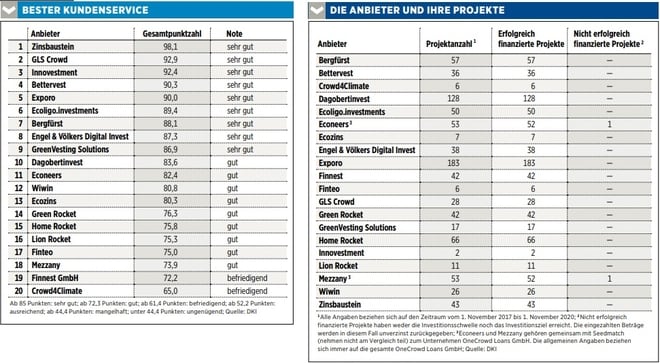

Beim Angebot gefiel den Testern, dass Anlegern zum Stichtag 2. November 2020 die Auswahl zwischen fünf Projekten hatten. Das war in der Kategorie "Immobilien" der zweithöchste Wert. Mit 128 erfolgreich gefundeten Projekten in den drei Jahren von Anfang November 2017 bis Anfang November 2020 war die Plattform aus dem vierten Wiener Bezirk neben Exporo die aktivste unter den Testteilnehmern. Dass das vermittelte Volumen dennoch deutlich geringer ausfiel als bei den Hamburgern, hat damit zu tun, dass Dagobertinvest Projekte im Programm hat, für die nur etwas mehr oder sogar etwas weniger als 100.000 Euro eingesammelt werden. Bei Exporo kann es hingegen schon mal Richtung sieben oder acht Millionen Euro je Projekt gehen.

Noch ein Blick auf den Kundenservice des Testsiegers: Hier vergab das DKI die Note "gut". Zwar reagierten die Mitarbeiter bei Testanrufen und auf E-Mails überdurchschnittlich flott und die Antworten waren fast immer welche auf die gestellten Fragen. Aber in puncto Freundlichkeit der Mitarbeiter mit oder ohne Wiener Schmäh beim Beantworten von E-Mails stellten die Düsseldorfer noch Steigerungspotenzial fest.

Schlusslicht: Mezzany

Auf solch ein Steigerungspotenzial stießen die Tester bei Mezzany, einer Tochter von OneCrowd Loans, insbesondere bei den Konditionen. Mezzany beschränkt sich ebenfalls auf Immobilienprojekte und fiel im Test mit der zweitniedrigsten Verzinsung (fünf Prozent im Schnitt der Projekte in den vergangenen drei Jahren) und der drittniedrigsten Rendite (5,5 Prozent im Schnitt der im gleichen Zeitraum abgeschlossenen Projekte) auf. Zudem stellt der Mindestanlagebetrag von 250 Euro im Vergleich die höchste Hürde dar.

Beim Angebot, das das DKI mit "befriedigend" bewertete, ordneten die Tester als eher negativ ein, dass Anleger ihren Investitionsbetrag einzig per Lastschrift übermitteln können. Varianten wie Überweisen oder Einzahlen per Kreditkarte sind nicht vorgesehen. Obendrein hatte Mezzany zum Stichtag 2. November 2020 kein Projekt im Angebot. Wenig befriedigend für Anleger, die ihr Geld gern rasch renditebringend investieren wollen. Positiv wiederum wertete das Institut diesen Aspekt: Kunden werden weder Blindpools noch Semi-Blindpools angeboten. Sie wissen also immer genau, in welches Projekt ihr Geld fließt.

Beim mit "gut" benoteten Kundenservice stießen die Tester auf überdurchschnittlich schnelle Rückmeldungen auf Fragen per E-Mail, sehr kurze Warteschleifen per Telefon und auf mehr Freundlichkeit als bei vielen anderen Anbietern. Die Website indes erschien stark verbesserungswürdig. Dort finden sich zum Beispiel keine Erklärungen dazu, was ein nachrangiges Darlehen ist.

Kapitalbindung bis zu 20 Jahren

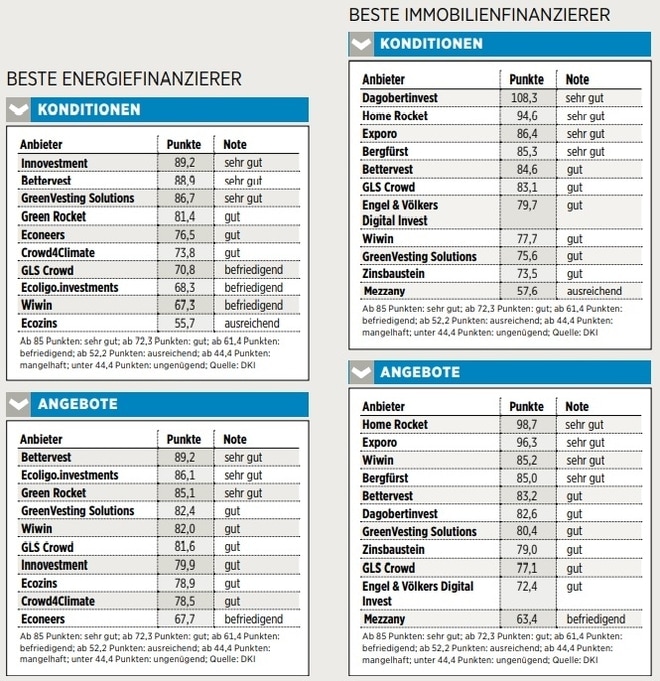

Noch ein paar Besonderheiten bei den Testergebnissen. Wer sich für Investments in Energieanlagen interessiert, hätte bei Ecozins mit den Projekten der vergangenen 36 Monate 3,5 Prozent Rendite im Jahr gemacht, bei GreenVesting Solutions war es mit sieben Prozent doppelt so viel. Bettervest hat mit 50 Euro Mindestanlage die niedrigste Einstiegshürde, Innovestment mit 500 Euro die höchste. Bei der Auswahl der Projekte verlangen sieben der zehn Anbieter, dass die Projekte aktiv die nachhaltigen Entwicklungsziele der Vereinten Nationen verfolgen.

Groß sind die Unterschiede bei den Investitionslaufzeiten. Hier reicht die Spanne von zwölf Monaten (Bettervest) bis zu maximal 20 Jahren (Wiwin). Wer seine Ruhe haben will, mag mit 20 Jahren gut bedient sein. Wer sich gern flexibel hält, wird zwei Jahrzehnte Kapitalbindung wenig kommod finden.

Die Crowdfinanzierung von Unternehmen brachte den Anlegern in den vergangenen 36 Monaten jährliche Renditen von 3,8 bis 8,55 Prozent (beide Werte beziehen sich auf Projekte von Finnest). Die Projektgrößen reichten - ebenfalls in den vergangene drei Jah- ren - von 75.800 Euro (ein Beispiel von Bettervest) bis zu sechs Millionen Euro (größtes Projekt von Finnest). Die Investitionslaufzeiten in dieser Kategorie gingen bei den getesteten Anbietern von zwölf Monaten (Bettervest) bis zu zehn Jahren (Bettervest und Wiwin). Die Mindestanlagesummen reichen von 50 Euro bei Bettervest bis zu 1.000 Euro bei Finnest.

Bei der Auswahl der Unternehmen achten die Plattformen auf höchst Unterschiedliches. Vier Anbieter nehmen nur kleine oder mittelständische Firmen ins Angebot. Finteo und Lion Rocket verlangen einen Jahresumsatz von mindestens 300.000 Euro, Finnest legt die Latte auf zehn Millionen Euro - und ist nur dabei, wenn ein Betrieb seit mindestens zehn Jahren auf dem Markt ist

Bleibt noch die Kategorie Immobilien. Hier reichten die erzielten Renditen in den vergangenen 36 Monaten von 3,8 Prozent (Wiwin) bis zu den besagten 19,85 Prozent im Jahr von Dagobertinvest. Bei Bergfürst sind Anleger schon mit auffällig niedrigen zehn Euro dabei. Die Investitionslaufzeiten reichten zuletzt von fünf Monaten (Home Rocket) bis zu zehn Jahren (Bettervest).

Bei der Auswahl der Immobilien achten die Anbieter fast alle auf eine positive Leistungsbilanz etwa der Projektentwickler. Fünf der elf Plattformbetreiber betonen, die Immobilien müssten energieeffizient und nachhaltig sein. Sechs Plattformen sind nur dabei, wenn die Objekte in Deutschland, Österreich oder der Schweiz stehen. Mallorca, Ligurien, Südtirol und dergleichen sind da also raus.

_____________________________________

Weitere News

Bildquellen: 123RF, iStock, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag