Altersvorsorge: Wer Beiträge zahlt, soll profitieren

Die derzeit vollen Rentenkassen verführen die neue Große Koalition zu großzügigen Regelungen in Sachen Rente, die auf Kosten vor allem der jüngeren und künftigen Beitragszahler gehen.

von Thomas Richter, Gastautor von Euro am Sonntag

Die Rentenversicherung ist für die Altersversorgung da - und sollte keine Spielwiese für sozialpolitische Verteilungsgerechtigkeit sein. Doch genau das stellt der Koalitionsvertrag dar. Die Mütterrente verringert zwar die Benachteiligung älterer Mütter gegenüber jüngeren. Das aber wird die Beitragszahler circa 100 Milliarden Euro bis zum Jahr 2030 kosten und schafft damit eine andere Ungerechtigkeit, denn die jungen Beitragszahler müssen diese Leistungen für die älteren finanzieren. Ebenso die abschlagsfreie Rente nach 45 Beitragsjahren. Wenn die einen früher in Rente gehen, müssen die anderen mehr Beitrag zahlen.

Deutschland entwickelt sich zurück, während laut einer aktuellen OECD-Studie die meisten Industrieländer ihren demografischen Problemen mit einem späteren Rentenbeginn, niedrigeren Rentenniveaus und geringeren Anreizen für eine Frühverrentung begegnen. Auch die "solidarische Lebensleistungsrente" verbessert die Altersvorsorge nicht; sie ist eher eine Art Sozialhilfe für Geringverdiener - finanziert aus der Rentenversicherung. An ihr erkennt man am deutlichsten, wie die derzeit volle Rentenkasse zu einer Vermischung der Systeme der umlagefinanzierten Rentenversicherung und der steuerfinanzierten Sozialhilfe verführt. Letztlich werden diese sozialpolitischen Wohltaten auch zu einer Umverteilung innerhalb der Solidargemeinschaft der Rentenbeitragszahler führen.

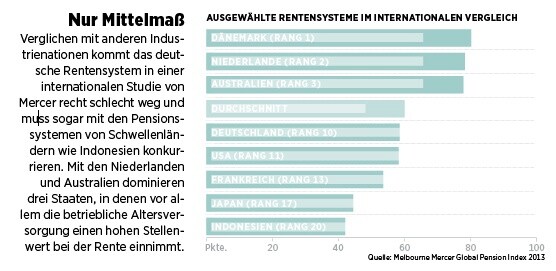

Betriebliche Altersversorgung in Deutschland verbreitern

Es trifft vor allem die Jungen, und gezahlt wird ab sofort, sollte die Anfang 2014 fällige Senkung des Rentenbeitrags tatsächlich ausgesetzt werden. Wie wird das erst, wenn die Konjunktur nachlässt und mit steigender Arbeitslosigkeit die Zahl der Beitragszahler sinkt? Wollte der Staat verhindern, dass die Zeche der geplanten Zusatzleistungen der jüngeren Generation aufgebürdet wird, dann müsste er Berechnungen des Ökonomen Bernd Raffelhüschen zufolge einen Kapitalstock von über 850 Milliarden Euro aufbauen.

Zur Altersversorgung - also zu der Frage, womit der Lebensstandard der immer älter werdenden Bevölkerung im Rentenalter halbwegs finanziert und Altersarmut verhindert werden können - enthält der Koalitionsvertrag wenig. Immerhin findet sich ein Bekenntnis zur betrieblichen und privaten Altersvorsorge. Doch es bleibt blutleer im Vergleich zu der schwelgerischen Beschreibung der Sozialleistungen aus der Rentenversicherung. Und kein Wort dazu, woher das Geld kommen soll, von dem die künftigen Rentner im Alter leben sollen.

Dabei fehlt es nicht an Vorschlägen: Die betriebliche Altersversorgung (bAV) muss gestärkt werden. Ihr Anteil am gesamten Leistungsvolumen der Alterssicherung beträgt laut dem aktuellen Alterssicherungsbericht der Bundesregierung lediglich sechs Prozent, während drei Viertel auf die gesetzliche Rentenversicherung entfallen. Auch der 2002 eingeführte gesetzliche Anspruch auf Entgeltumwandlung hat bisher nicht die gewünschte Breitenwirkung.

Zwar hat in den vergangenen zehn Jahren die Verbreitung der betrieblichen Altersversorgung zugenommen. Von 2007 bis 2011 haben aber nur noch rund 900 000 Beschäftigte neue Anwartschaften auf eine betriebliche Altersversorgung erworben. In den Jahren 2001 bis 2005 waren es noch fast vier Millionen. Rund 40 Prozent der sozialversicherungspflichtig Beschäftigten haben bis heute keinerlei Anwartschaft auf Betriebsrente.

Förderlich wäre eine "Opting out"-Lösung: Jeder neu eingestellte Arbeitnehmer erhält automatisch eine betriebliche Altersversorgung, es sei denn, er spricht sich dagegen aus. Die USA haben damit gute Erfahrungen gemacht. In England wird seit Oktober 2012 ein Opting-out-Verfahren stufenweise für die meisten Arbeitnehmer gesetzlich verpflichtend eingeführt. Eine solche Lösung kann auch von den Tarifvertragsparteien vereinbart werden. Außerdem sollten Leistungen aus der betrieblichen Altersversorgung nicht auf die Grundsicherung angerechnet werden. Damit stiege auch bei Menschen mit niedrigen Einkommen die Bereitschaft, betrieblich für das Alter vorzusorgen.

Die Riester-Förderung verharrt auf dem Stand des Jahres 2001. Entsprechend der betrieblichen Altersversorgung sollte der geförderte Höchstbetrag dynamisiert und an die Beitragsbemessungsgrenze gekoppelt werden. Zudem sollten auch Selbstständige riestern dürfen. Viele verfügen weder über ein nennenswertes Betriebsvermögen noch über eine Absicherung durch ein berufsständisches Versorgungswerk. Sie erhalten keine staatliche Rente und haben daher einen erheblichen Versorgungsbedarf. Diese Personengruppe sollte deshalb künftig in die Riester-Förderung einbezogen werden.

Auch Niedrigverdiener müssen stärker privat vorsorgen. Viele fürchten, im Alter lediglich die Grundsicherung zu erhalten. Würde ihre private Vorsorge mit der Grundsicherung verrechnet, hätten sie von ihrer Warte aus "umsonst" gespart. Auch die Leistungen aus der Riester-Rente sollten deshalb im Alter nicht auf die Grundsicherung angerechnet werden. Damit stiege bei Geringverdienern die Bereitschaft zur privaten Vorsorge, auch wenn deren finanzielle Spielräume natürlich nicht überschätzt werden dürfen.

Transaktionssteuer und

Beratungsprotokolle schaden

Mit den beschriebenen Maßnahmen ließe sich zumindest ein Teil des dringend erforderlichen Kapitals für die Altersvorsorge mobilisieren. Daneben sollte die Politik von Vorhaben absehen, die der Altersvorsorge schaden. Hierzu zählt zuvorderst die Finanztransaktionsteuer. Sie wäre paradox: Auf der einen Seite subventioniert der Staat die Altersvorsorge mit Milliarden, auf der anderen würde er das Sparen besteuern.

Laut Koalitionsvertrag soll die Steuer zwar Kleinsparer, Realwirtschaft und Altersvorsorge nicht belasten; aber Überlegungen, Anleihen (und hier vor allem Staatsanleihen) auszunehmen, Aktien jedoch zu besteuern, gehen in eine völlig falsche Richtung. Sie würden den Anleger weiter in reale Verlustzinsen steuern, statt ihm den Weg heraus zu weisen.

Doch nicht nur die Finanztransaktionsteuer würde das Sparen behindern. Auch die seit 2010 von der Bundesregierung eingeführten Beratungsprotokolle stellen eine solche Behinderung dar. Ihre Komplexität schreckt einerseits Berater und andererseits die Kunden vor Wertpapieranlagen ab. Die Folge ist eine Fehlsteuerung hin zu Einlagen und Zinsprodukten, die häufig die Inflationsrate nicht ausgleichen können. Die Beratungsprotokolle schützen den Verbraucher nicht - sie verkleinern sogar seine Anlagemöglichkeiten, weil die Berater den mit den Protokollen verbundenen Aufwand und mögliche Fehlerquellen scheuen und deshalb für den Anleger durchaus sinnvolle Wertpapiere nicht anbieten. Immerhin: Laut Koalitionsvertrag sollen die Beratungsprotokolle überarbeitet werden. Das ist sehr zu begrüßen.

Über den Autor

Thomas Richter

Hauptgeschäftsführer des deutschen Fondsverbands BVI