Konditionen im Check: Die besten Girokonten fürs erste Geld

Viele Banken locken Kinder und junge Erwachsene mit besonders attraktiven Konditionen. Doch nicht alle Konten sind so gut, wie sie sein sollten, zeigt unser Test.

von Bernhard Bomke, Euro am Sonntag

Mit mehr als 28.000 Euro steht jeder Haushalt in Deutschland im Schnitt in der Kreide: bei Banken, Versandhäusern, Telefonanbietern, Vermietern oder Verflossenen, die Anspruch auf regelmäßige Unterhaltszahlungen haben. So hat es das Statistische Bundesamt für das Jahr 2019 ausgerechnet. Auf der anderen Seite verfügt jeder Haushalt im Schnitt über 55.400 Euro Geldvermögen, also fast doppelt so viel.

Wer lieber flüssig ist, statt Schulden abzustottern, kann gar nicht früh genug damit anfangen, den Umgang mit Geld zu üben. Der Bankenverband verweist auf die Möglichkeit, bereits für Neugeborene ein Ansparkonto zu eröffnen, das mitwächst. Das heißt zum Beispiel: Ab dem siebten Lebensjahr gelten Kinder als beschränkt geschäftsfähig. Also können sie das Konto dann schon selbst nutzen - im Rahmen der Möglichkeiten, die ihnen die Eltern einräumen. Zu den ersten konkreten Erfahrungen von Kindern mit einem Konto gehört typischerweise, Geldgeschenke einzuzahlen.

Spezielle Girokonten für Schüler oder für Auszubildende und Studenten gehören zum Standardprogramm vieler Banken. "Die Institute beginnen bereits über das Girokonto, junge Kunden an sich zu binden", sagt Johannes Higle vom Sozialwissenschaftlichen Institut Schad (SWI). Sie locken mit Konten ohne Gebühren, bieten auch im Niedrigzinszeitalter nennenswerte Guthabenzinsen und spekulieren darauf, dass die jungen Leute auch dann noch Kunden bleiben, wenn sich mit ihnen Geld verdienen lässt. "Geldanlagen, Altersabsicherung und Versicherungen helfen den Banken dann dabei, die subventionierten Girokonten zu finanzieren."

Regionalbanken sind Testsieger

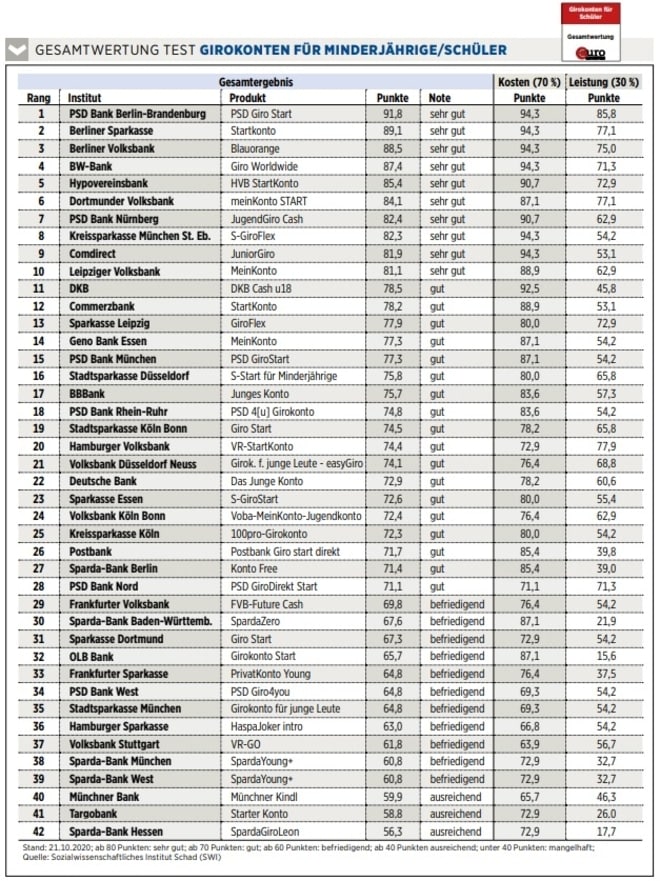

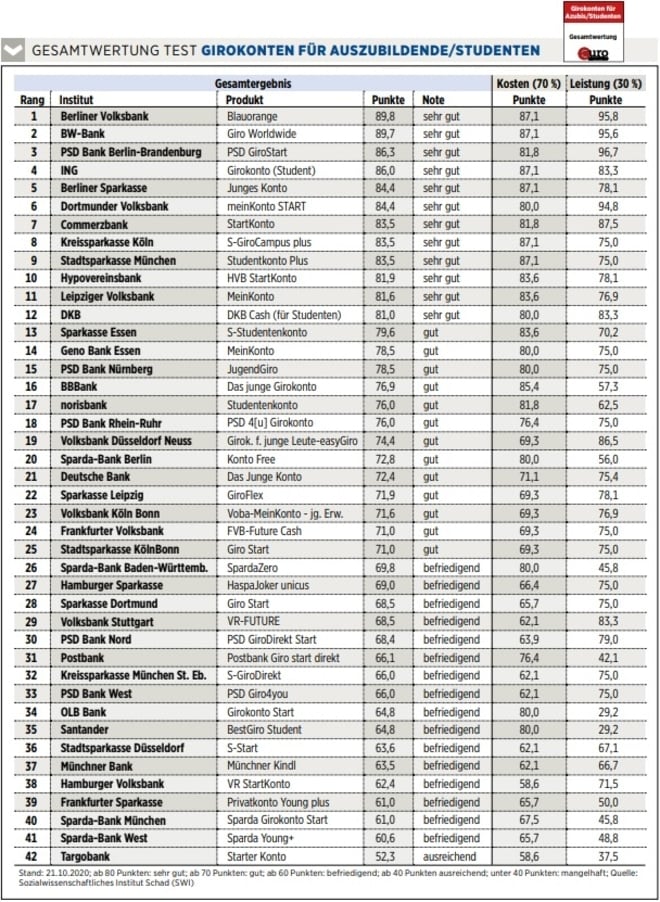

Higle weiß zu Girokonten für Menschen von null bis maximal 30 Jahren noch viel mehr. Der Grund: Er hat für €uro am Sonntag Girokonten von mehr als 40 Banken getestet. Das heißt, das SWI hat in den Kategorien Schüler respektive Auszubildende/Studenten jeweils 42 Konten auf Kosten und Leistungen geprüft. Mit dabei sind Regionalbanken aus den zehn größten Städten Deutschlands sowie überregionale Institute mit oder ohne Filialnetz.

Bei den Girokonten, die sich an Schüler wenden, schnitt die PSD Bank Berlin-Brandenburg am besten ab. Mit ihrem PSD GiroStart bietet sie auf Guthaben bis 2.500 Euro zwei Prozent Zinsen, sofern der Kontoinhaber nicht älter als 25 ist. Girocard und Kreditkarte sind kostenfrei. Schüler können dafür eine Wunsch-PIN bekommen. Und sie profitieren von einem Netz aus mehr als 18.000 Geldautomaten, an denen kostenlos Bargeld abgehoben werden kann.

Bester Anbieter von Girokonten für Auszubildende/Studenten ist die Berliner Volksbank. Ihr Konto namens Blauorange ist bis zum 30. Geburtstag bedingungslos kostenfrei. Eine Gratiskreditkarte mitsamt Versicherungspaket ist inklusive. Mit der Karte lässt sich auch im Ausland gebührenfrei Geld abheben - ein Argument für all diejenigen, die jenseits der Corona-Beschränkungen ganz gern in der Weltgeschichte herumreisen. Die Bank verzichtet auf die Vorlage von Ausbildungs- oder Studiennachweisen. Sie bietet einen Dispokredit-Zinsatz, der mit 6,97 Prozent vergleichsweise moderat ausfällt. Auf Guthaben bis zu 1.250 Euro gibt es immerhin 1,25 Prozent Zinsen, und zwar bis zum 30. Lebensjahr. Und die Kunden der Berliner Volksbank können wie die der PSD Bank Berlin-Brandenburg bundesweit an mehr als 18.000 Automaten gratis Geld abheben.

Kampf um Smartphone-Generation

Dass die Leistungen der Testsieger nicht selbstverständlich sind, zeigt ein Blick auf die Angebote der Banken, die am schlechtesten abgeschnitten haben. Bei den Angeboten für Schüler fällt die Sparda-Bank Hessen damit auf, dass die Kontoführung für das Angebot namens SpardaGiroLeon zwar kostenlos ist, es ansonsten aber an Anreizen fehlt - von Willkommensgeschenken wie Spardose, Malbuch oder Umhängetasche abgesehen. So bekommen die jungen Kontoinhaber keine Zinsen auf Einlagen, es gibt keine Prepaid-Kreditkarte und das Angebot an Geldautomaten, an denen sich gebührenfrei Bargeld ziehen lässt, ist mit gut 3.000 vergleichsweise gering.

Unter den Girokonten für Auszubildende und Studenten schnitt das StarterKonto der Targobank am schlechtesten ab. Die Gesamtnote "ausreichend" erklärt sich unter anderem so: Für eine Girocard zum kontaktlosen Bezahlen kassiert die Bank zehn Euro. Die zubuchbare Prepaid-Kreditkarte verteuert sich zudem ab dem 18. Geburtstag von jährlich 11,88 Euro auf 30 Euro. Das Netz der Geldautomaten, die gebührenfrei nutzbar sind, entspricht mit gut 3.000 Standorten dem Angebot der Sparda-Bank Hessen. Die Institute gehören zur Gruppe der CashPool-Partner.

Generell können Girokonten für minderjährige Kinder nur durch die Eltern eröffnet werden. Bis zum Erreichen der Volljährigkeit der Kinder haben diese eine Vollmacht für das Konto. Der Bankenverband stellt klar: "Eltern können das Ersparte nicht für sich selbst ausgeben, sondern nur nutzen, wenn sie davon für ihr Kind zum Beispiel einen Auslandsaufenthalt oder einen Führerschein finanzieren."

Kontoüberziehungen oder aber richtige Kreditkarten (ohne Absicherung durch die Prepaid-Eigenschaft) sind bei Schülerkonten nicht möglich. Online- Banking ermöglichen viele Banken erst ab einem Alter von zwölf Jahren, sofern die Eltern das erlauben.

SWI-Experte Higle stieß beim Test auf viele mit "sehr gut" bewertete Angebote. "Der Anreiz, den jungen Kunden ein attraktives Paket anzubieten, ist offenbar hoch", sagt er. "Die Unternehmen bauen auf die Bequemlichkeit der jungen Kunden, das Konto später nicht mehr zu wechseln."

Beim Check der Banken fiel auf, dass Guthabenzinsen die Domäne der regionalen Anbieter sind. Die Hamburger Volksbank liegt bei den Schülerkonten mit drei Prozent an der Spitze. Häufig gibt es die Zinsen aber nur für einen gedeckelten Betrag und bis zu einem festgelegten Höchstalter. Bei den Konten für Azubis/Studenten zahlt Testsieger Berliner Volksbank die 1,25 Prozent Zinsen bis zu 1.250 Euro Guthaben nur dann über den 18. Geburtstag hinaus, wenn der Kunde Genossenschaftsmitglied ist.

Manche Anbieter, etwa die Frankfurter Sparkasse, knüpfen die kostenlose Kontoführung an Bedingungen wie zum Beispiel einen regelmäßigen Beratungstermin. Das soll zur frühzeitigen Kundenbindung beitragen. Und noch eine Besonderheit: Bei den meisten Angeboten für Auszubildende und Studenten sind digitale Bezahlmöglichkeiten selbstverständlich. "Apple Pay ist inzwischen Standard", stellt Higle fest. "Auch Google Pay nimmt in der Verbreitung zu." Die Banken seien ganz offenkundig bemüht, "die Smartphone-Generation für sich zu gewinnen".

So wurde gewertet:

Beim Test der Girokonten für Schüler sowie für Auszubildende und Studenten checkte das Hamburger Institut SWI für €uro am Sonntag die Kosten und Leistungen der jeweiligen Angebote.

Kosten (Gewicht 70 Prozent): Hier ermittelten die Tester die Gebühren für Klassisches wie die Kontoführung, Buchungsposten, Bankkarte und (Prepaid-)Kreditkarte. Zudem prüften sie, ob das Einzahlen von Bargeld ohne Gebühren möglich ist. Mit Blick auf die in Nicht-Corona-Zeiten zahlreichen Auslandsaufenthalte insbesondere von älteren Schülern sowie Studenten wurde auch gecheckt, ob das Abheben von Bargeld im Ausland kostenfrei ist.

Leistungen (30 Prozent): Die Prüfer schauten, ob es bei den Girokonten Guthabenzinsen gibt und bis zu welcher Einlagenhöhe sie gezahlt werden. Weitere Aspekte: Werden Apple Pay und Google Pay angeboten? Geht generell Bezahlen per Mobiltelefon? An wie vielen Geldautomaten gibt es kostenlos Bargeld?

_____________________________

Weitere News

Bildquellen: Katy Spichal / Shutterstock.com, Pressmaster / Shutterstock.com, Finanzen Verlag, Finanzen Verlag