Vermögensaufbau: "Chef, ich bin dann mal weg - für länger"

Wer träumt nicht von der "Rente" vor der Rente? Doch das kostet - besonders bei hoher Inflation. Wie man einen früheren Abschied vom Job clever plant.

von Stephan Haberer, Euro am Sonntag

Einfach alles stehen und liegen lassen. Das Leben genießen - ohne Job, ohne Stress und ohne Chef. Die Idee haben viele. Sie umzusetzen ist etwas anderes. Denn es gilt vieles zu bedenken, und jeder weiß: "Prognosen sind schwierig - vor allem, wenn sie die Zukunft betreffen." Besonders schwierig sind sie in Zeiten wie diesen, in denen sich Gewissheiten über Nacht in Luft auflösen. Und ganz brisant wird es, wenn darauf langfristige Planungen aufbauen. Etwa für die (private) Altersvorsorge.

Denn wer wissen will, wie viel Geld er im Alter benötigt, muss unter anderem die künftige Inflation berücksichtigen, um heute schon zu einigermaßen passablen Näherungen an die - erst später eintretende - Wirklichkeit zu gelangen. Hier war es bisher gängige Praxis, mit dem Inflationsziel der EZB zu arbeiten - "unter, aber nahe zwei Prozent".

Doch dann kamen Corona-Lockdowns, reißende Lieferketten, knappe Vorprodukte. Als wäre das nicht genug, begann Putin den Krieg gegen die Ukraine. Die Folge an den Märkten: Die Preise - etwa für Energie, Getreide und andere Rohstoffe - schossen in ungeahnte Höhen. Die Inflationsrate erreichte in Deutschland im Mai mit 7,9 Prozent einen ersten Höhepunkt. Für Juli meldete das Statistische Bundesamt dann sogar 8,5 Prozent. Bliebe die Inflation so hoch, hätte das Folgen für längerfristige Finanzplanungen.

Das Problem mit der Inflation

Ein Beispiel: Wollen Sie in zehn Jahren eine private Zusatzrente, die der heutigen Kaufkraft von 500 Euro entspricht, dann müssen Sie bei jährlich zwei Prozent Inflation so viel ansparen, dass Sie sich zu Beginn der Rentenzahlung 609,50 Euro im Monat genehmigen können. Eine immense finanzielle Anstrengung. Noch deutlich heftiger wird es, wenn Sie acht Prozent Inflation erwarten: Dann brauchen Sie für eine Kaufkraft von heute 500 Euro so viel Cash, dass es für monatlich knapp 1.080 Euro reicht.

Relativ gut dran ist da, wer bis zum Ruhestand möglichst viel Zeit hat, um vom Zinseszinseffekt zu profitieren. Und wer auf Geldanlagen setzt, die möglichst viel Rendite bringen, etwa US-Aktienfonds mit nachgewiesenen Toprenditen.

In den vergangenen Jahren hat €uro am Sonntag in unregelmäßigen Abständen immer wieder beleuchtet, wie viel Geld man benötigt, um sich vor der Rente eine Auszeit von bis zu fünf Jahren zu gönnen. Selbst im Mai 2021 haben wir dabei noch jährliche Inflationsraten von zwei Prozent unterstellt. Und sogar das erschien angesichts einer praktisch inflationsfreien Welt wie aus einem anderen Universum: In Deutschland lag die Inflationsrate im Jahr zuvor gerade mal bei 0,5 Prozent im Jahr.

Doch dann explodierten die Inflationsraten, und die Berechnungen von damals sind heute Makulatur. Da bleibt nur eines: sich noch mal hinsetzen und neu kalkulieren. Diesmal mit deutlich höheren Inflationsraten. Doch mit welchen Raten sollte man rechnen?

Um hier zu einer einigermaßen passenden Antwort zu kommen, muss man zuerst die einzelnen Musterfälle anschauen, die zeigen, wie viel Geld benötigt wird, damit man sich direkt vor Beginn der gesetzlichen Rente eine zusätzliche Auszeit zwischen einem Jahr und fünf Jahren finanzieren kann. Und wie viel Geld man dafür Monat für Monat zurücklegen muss. Schon zu normalen Zeiten eine schwierige Aufgabe, da hier viele Faktoren hineinspielen.

Etwa das aktuelle Alter des künftigen "Frührentners", die daraus resultierende individuelle Regelaltersgrenze, das bereits vorhandene Vermögen, die Dauer der Auszeit und die gewünschten monatlichen Auszahlungen. Zudem müssen Annahmen zu erwarteten Renditen getroffen werden - und zur Inflation. Denn je nach Musterfall hat die derzeit sehr hohe Inflation unterschiedlich starke Auswirkungen.

Die Musterfälle

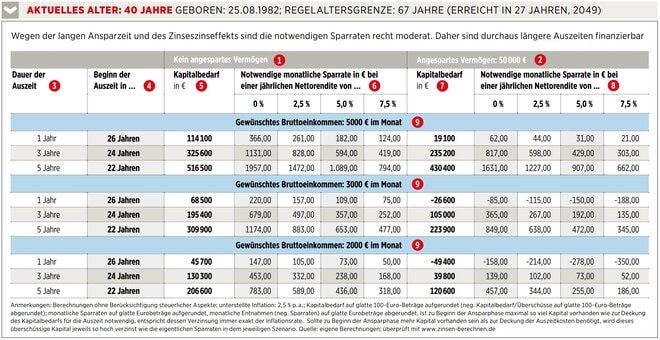

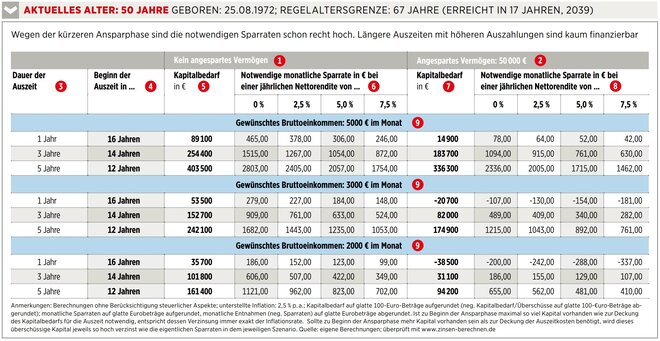

Die Redaktion von €uro am Sonntag hat für drei Musterfälle - 60-Jährige, 50-Jährige und 40-Jährige - mehrere Szenarien durchgespielt. Für jeden Musterfall wurden Kapitalbedarf und notwendige Sparraten für Auszeiten von einem, drei und fünf Jahren errechnet, wenn im Monat brutto jeweils so viel Geld zu Verfügung stehen soll, wie es der heutigen Kaufkraft von 5.000, 3.000 oder 2.000 Euro entspricht. In einer Variante wurde durchgespielt, dass noch nichts für die "Rente" vor der Rente angespart worden ist. In einer zweiten wurde unterstellt, dass bereits 50.000 Euro da sind.

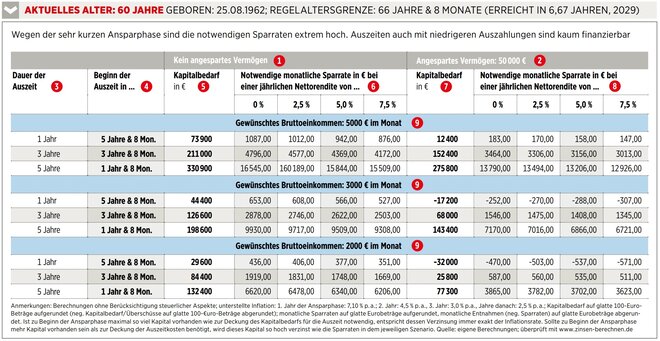

Letzter wichtiger Faktor: die Inflation. Derzeit rechnen Experten damit, dass die Inflation für ein bis zwei Jahre sehr deutlich über das ehemalige Ziel von zwei Prozent hinausschießen wird. Um dann allmählich wieder gegen zwei Prozent zu tendieren. So ging die Bundesbank Ende Juni 2022 davon aus, dass die Inflationsrate schon 2023 wieder auf 4,5 Prozent sinkt. Inzwischen erwartet sie für 2023 sogar sechs Prozent. Doch bereits 2024 erwarten die Bundesbanker wieder eine Inflationsrate von 2,6 Prozent. Langfristig soll sie noch weiter sinken. An diesen Prognosen haben wir uns orientiert. So unterstellten wir bei den 60-Jährigen, dass im ersten Jahr der Ansparphase die Inflation bei 7,1 Prozent liegt, im zweiten bei 4,5 Prozent, im dritten bei 3,0 Prozent und in den Folgejahren nur noch bei 2,5 Prozent.

Bei den 50- und 40-Jährigen gingen wir dagegen davon aus, dass die jetzigen Inflationsraten deutliche geringere Auswirkungen auf die Finanzplanungen haben werden, da hier die Ansparphasen mit zwölf bis 26 Jahren Dauer deutlich weniger von kurzfristigen Schwankungen beeinflusst werden sollten. Bei beiden Musterfällen haben wir gegenüber der letzten Berechnung die prognostizierte Inflationsrate von durchgängig 2,0 auf durchgängig 2,5 Prozent erhöht. Denn immer mehr Experten gehen von einer dauerhaft erhöhten Inflation aus. So schreibt Axel D. Angermann, Chefvolkswirt des Investmenthauses Feri, dass "auch nach Beendigung der derzeitigen Ausnahmesituation mit dauerhaft höheren Inflationsraten gerechnet werden muss als in den 20 Jahren vor der Corona-Pandemie."

Mehr Kapital notwendig

Und das zehrt stark an der Kaufkraft des Geldes. Deshalb haben wir bei der Ermittlung des zu Beginn der Auszeit notwendigen Kapitals auch inflationsbedingte Kaufkraftverluste berücksichtigt. Daraus resultiert dann beispielsweise, dass ein heute 60-Jähriger, der sich in fünf Jahren und acht Monaten eine einjährige Auszeit bei monatlich 5.000 Euro Kaufkraft gönnen will, "nur" 73.900 Euro benötigt, während ein 50-Jähriger dafür schon rund 89.100 Euro braucht. Doch um diese anzusparen, hat er 16 Jahre Zeit - was 192 Monatsraten entspricht. Und dank der längeren Ansparphase wirkt zudem der Zinseszinseffekt stärker. Beim 40-Jährigen steigt der Kapitalbedarf für eine gleich lange Auszeit vor der Rente sogar auf knapp 114.100 Euro. Jedoch kann er auch 26 Jahre lang Kapital ansparen.

Doch zurück zu den Grundannahmen. Zu diesen zählt auch, dass das benötigte Kapital zu Beginn der Auszeit komplett zur Verfügung steht. Begründung dafür: In der Auszahlphase sollte möglichst risikoarm angelegt werden. Am besten so, dass lediglich die Inflation ausgeglichen wird. So wird auch bei bereits vorhandenem Vermögen verfahren: Soweit Geld für die Auszeit tatsächlich benötigt wird, soll lediglich für Inflationsausgleich gesorgt werden. Oder möchten Sie, dass ein Börsencrash am Tag vor Beginn Ihrer Auszeit all Ihre Träume zerstört?

Dagegen wurde vorhandenes Geld (in der Variante mit bereits angesparten 50.000 Euro), das zur Sicherung der Auszeit nicht nötig ist, so renditestark angelegt wie die eigentlichen Sparraten.

In Sachen Rendite wurden dabei je vier Szenarien betrachtet: In der "Kopfkissen-Variante" verzinst sich das angesparte Geld gar nicht. Daneben wurden drei Szenarien mit jährlichen Verzinsungen von 2,5 Prozent, 5,0 Prozent und 7,5 Prozent durchgespielt.

Achtung: Steuer berücksichtigen

Achtung: Dabei handelt es sich um Nachsteuer- oder Nettorenditen, die zur Erreichung des Sparziels notwendig sind. Angenommen, der Sparerfreibetrag ist ausgeschöpft und das angesparte Kapital so angelegt, dass erst am Ende der Ansparphase Abgeltungsteuer und Solidaritätszuschlag in Höhe von insgesamt 26,375 Prozent fällig werden, muss vor Steuern eine Rendite von 3,4 Prozent erzielt werden, damit netto 2,5 Prozent übrigbleiben. Um netto auf 5,0 Prozent zu kommen, sind vor Steuern rund 6,8 Prozent nötig. Bei 7,5 Prozent netto sogar knapp 10,2 Prozent. Das gelingt nur mit Spitzeninvestments. Vorsichtige planen daher besser mit 5,0 Prozent Nachsteuerrendite.

Natürlich möchten die meisten eine möglichst lange Auszeit vor der Rente mit möglichst hohen monatlichen Auszahlungen. Doch das dürfte oft ein unerfüllbarer Wunsch bleiben. Zumal die gestiegene Inflation den Kapitalbedarf für die "Rente" vor der Rente deutlich erhöht. So müssen etwa 50-Jährige, die eine fünfjährige Auszeit mit 5.000 Euro Kaufkraft im Monat genießen wollen und noch nichts angespart haben, bis zum Beginn ihres "Privat-Ruhestands" 23.000 Euro mehr ansparen als bei durchgängig 2,0 Prozent Inflation. Bei 40-Jährigen steigt der Kapitalbedarf sogar um 52.700 Euro. Haben Sie schon 50.000 Euro auf der hohen Kante, steigt der Bedarf "nur" um 43.900 Euro.

Dennoch können 40-Jährige, die bereits 50.000 Euro auf der hohen Kante haben, das zusätzliche Kapital für eine längere Auszeit noch am leichtesten ansparen. Haben sie doch 22 Jahre Zeit, in denen der Zinseszinseffekt zu ihren Gunsten wirken kann. Wollen sie 2044 mit ihrer fünfjährigen "Rente" vor der Rente beginnen, reicht ihnen daher bei einer Nachsteuerrendite von 5,0 Prozent und monatlichen Auszahlungen, die einer Kaufkraft von heute 2.000 Euro entsprechen, eine Sparrate von monatlich rund 255 Euro. Wollen Sie dagegen 3.000 Euro Kaufkraft im Monat, müssten sie ab sofort - bei sonst gleichen Bedingungen - Monat für Monat schon 472 Euro aufbringen. Und für 5.000 Euro sogar 907 Euro. Das ist für Normalverdiener aber kaum zu schaffen.

Eine dreijährige Auszeit ist bei einem Startvermögen von 50.000 Euro und einer Nachsteuerrendite von 5,0 Prozent für 40-Jährige dagegen deutlich leichter drin: Die Rate für 2.000 Euro monatlicher Kaufkraft liegt für 40-Jährige bei lockeren 73 Euro im Monat, für 3.000 Euro bei akzeptablen 192 Euro und für 5.000 Euro dann für Besserverdienende durchaus zu stemmenden 429 Euro im Monat.

Dagegen ist ein Jahr Auszeit ein Kinderspiel: Sowohl bei 2.000 als auch bei 3.000 Euro im Monat darf der 40-jährige potenzielle "Frührentner" mit 50.000 Euro Vermögen jeden Monat sogar Geld abheben - und die Auszeit bleibt finanzierbar. Dies wird in den Tabellen durch negative Sparraten signalisiert. Sogar 5.000 Euro im Monat sind für ihn ein Klacks. Bei fünf Prozent Nettorendite muss er im Monat lediglich 31 Euro ansparen. Und selbst wenn er das Geld unters Kopfkissen legt, verdoppelt sich die monatliche Sparrate in dieser Variante zwar, sie beträgt aber immer noch recht leicht zu schulternde 62 Euro.

Die Last des Alters

Viel heftiger erwischt es den, der sich erst mit 60 Jahren entschließt, für eine Auszeit Kapital aufzubauen: Hat er noch gar nichts zurückgelegt, dann dürfte sich Otto Normalverdiener maximal eine einjährige Auszeit mit monatlichen "Rentenzahlungen" einer Kaufkraft von 2.000 Euro aufbauen können: Bei 2,5 Prozent Nachsteuerrendite muss er dafür jeden Monat 406 Euro zurücklegen. Selbst bei 5,0 Prozent nach Steuern sinkt die Rate lediglich auf 377 Euro.

Wer dagegen mit 60 Jahren noch schnell eine fünfjährige Sorglos-Auszeit mit 5.000 Euro monatlicher Kaufkraft vor den eigentlichen Ruhestand schalten will, müsste dafür ohne eigenes Kapital in gerade mal einem Jahr und acht Monaten 330.900 Euro ansparen, was selbst bei 7,5 Prozent Nachsteuerrendite monatliche Raten von 15.509 Euro erfordern würde. Und sogar mit 50.000 Euro Eigenkapital müsste er immer noch Monatsraten von 12.926 Euro stemmen. Wer jedoch solche Raten zahlen kann, dürfte schon längst so viel Geld haben, dass er sich seine private Auszeit sowieso gönnen kann.

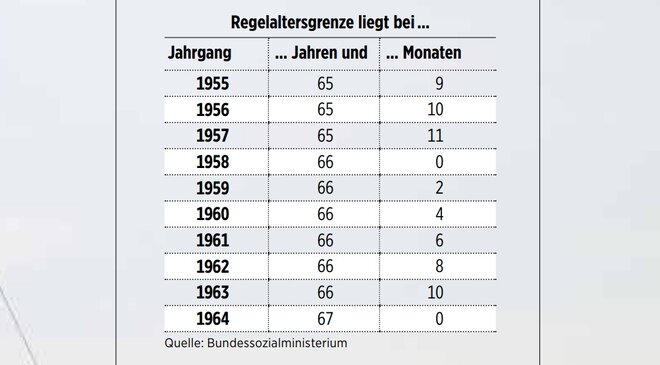

Rente ohne Abschlag

Die Altersgrenze für eine Rente ohne Abschläge wird derzeit schrittweise von 65 auf 67 Jahre angehoben. Wer beispielsweise 1956 geboren ist, kann mit 65 Jahren und zehn Monaten regulär in Rente gehen. Das heißt: Alle aus diesem Jahrgang haben spätestens zum 1.November 2022 die Regelaltersgrenze erreicht. Für alle ab Jahrgang 1964 gilt eine Regelaltersgrenze von 67 Jahren. Beginnt der Ruhestand mit Erreichen der Regelaltersgrenze, kassiert man die gesetzliche Rente ohne Abschläge.

So lesen Sie die Tabellen:

Generelle Angaben: Alter, Geburtsjahr und Regelaltersgrenze. Letztere wird seit dem Jahr 2012 schrittweise von ursprünglich 65 auf 67 Jahre angehoben. Für jeden Geburtsjahrgang ab 1964 gilt eine Grenze von 67 Jahren. In den Tabellen erfolgen die Berechnungen ohne Berücksichtigung steuerlicher Aspekte. Als jährliche Inflationsrate werden beim 40- und 50-jährigen Modellkunden 2,5 Prozent angenommen. Beim 60-Jährigen für das erste Jahr der Ansparphase: 7,1 Prozent, für das zweite 4,5 Prozent und für das dritte 3,0 Prozent, für alle weiteren wiederum 2,5 Prozent. Die Sparrate wird vorschüssig berechnet. Die Verzinsung des angesparten Kapitals erfolgt jährlich.

Es ist noch kein Vermögen vorhanden. Alles muss angespart werden.

Zu Beginn der eigentlichen Ansparphase sind bereits 50.000 € vorhanden. Nur das noch fehlende Kapital muss angespart werden. Dabei wird unterstellt, dass sich das vorhandene Kapital bis zur Höhe des für die jeweilige Auszeit notwendigen Kapitalbedarfs jeweils in Höhe der Inflationsrate verzinst. Ist mehr Kapital vorhanden, als für die Auszeit benötigt wird, verzinst sich das überschüssige Geld in gleicher Weise wie die eigentlichen Sparraten.

Drei Varianten zur Dauer der Auszeit: ein Jahr, drei Jahre und fünf Jahre.

Gibt den Beginn der vorgezogenen Auszeit an. Dieser Zeitpunkt bestimmt sich aus gewünschter Dauer der Auszeit, jeweiligem aktuellen Alter des Musterruheständlers und daraus resultierend aus dem regulären Renteneintrittsalter. Beim 60-Jährigen ergibt sich wegen der Regelarbeitsgrenze von 66 Jahren und acht Monaten jeweils eine "krumme" Ansparphase von fünf Jahren acht Monaten, drei Jahren acht Monaten und einem Jahr acht Monaten. Aus dem Beginn der Auszeit errechnet sich dann die Dauer der Ansparphase.

Gibt an, wie viel Kapital zu Beginn der Auszeit vorhanden sein muss, damit die gewünschte monatliche Bruttorente über die gesamte Auszeit fließen kann. Dabei wird unterstellt, dass das Kapital bis zum Beginn der Auszeit angespart wird und sich während der Auszeit lediglich in Höhe der Inflation verzinst. Hinweis: Hier wird unterstellt, dass bisher noch gar kein Vermögen angespart worden ist. Der Kapitalbedarf ist auf glatte 100-Euro-Beträge aufgerundet worden.

Gibt an, wie hoch die monatliche Sparrate bei einer Nettorendite des angesparten Kapitals von 0,0 Prozent, 2,5 Prozent, 5,0 Prozent und 7,5 Prozent sein muss, um bis zum Beginn der Auszeit das notwendige Kapital zu erwirtschaften. Hinweis: Bei den Renditeangaben handelt es sich um Nachsteuerrenditen.

Analog zu , jedoch wird hier unterstellt, dass bereits 50.000 Euro angespart werden konnten. Nur der restliche Kapitalbedarf ist noch anzusparen (weitere Erläuterungen insbesondere zur Verzinsung überschüssigen Kapitals siehe Lauftext). Hinweis: Ein negativer Kapitalbedarf bedeutet, dass (ohne Kapitalentnahme) zu Beginn der Auszeit mehr Kapital vorhanden ist als nötig. Beispiel: "-23.300" heißt, es sind 23.300 Euro mehr vorhanden als benötigt.

Analog zu , jedoch sind die Sparraten deutlich geringer, da wegen des vorhandenen Kapitals bedeutend weniger angespart werden muss. Negative Werte bedeuten, dass monatlich entsprechende Summen ausgegeben werden könnten und die gewünschte Auszeit immer noch finanziert wäre.

Gewünschtes monatliches Bruttoeinkommen: Es wird unterstellt, dass über die gesamte Auszeit hinweg eine monatliche Zahlung erfolgt, die der heutigen Kaufkraft von 5.000 Euro, 3.000 Euro oder 2.000 Euro entspricht.

_____________________________________

Weitere News

Bildquellen: TZIDO SUN / Shutterstock.com, INDz / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag