Premiumkonten: Nur vordergründig teuer

Wer ein besonders umfangreiches Girokonto möchte, will nicht nur viele Extras, sondern letztlich auch Gebühren sparen. Wo sich das lohnt.

von Andreas Pilmes, Euro am Sonntag

Das Wörtchen "Premium" verheißt Gutes. Hier winkt Exklusives statt Standard. Da wir alle über ein gewisses Maß an Lebenserfahrung verfügen, wissen wir aber, dass es Premium nicht umsonst gibt, sondern nur gegen Aufpreis. Das ist bei Premiumautos so oder bei Premiumhotels. Bei Premium-Girokonten in der Regel auch. Aber nicht unbedingt: Unter Umständen gibt es das "bessere" Konto sogar zum Nulltarif.

Was ein Premium-Girokonto von einem Standardprodukt unterscheidet, sind zusätzliche Leistungen: Darin sind oft Kreditkarten enthalten, die wiederum verschiedene Versicherungen inklusive haben sowie weitere Bonusangebote etwa bei Autovermietern. Wer sich ein solches Produkt leistet, will also eigentlich Geld sparen.

Fragt sich nur, welche Angebote die besten sind. Das Deutsche Kundeninstitut (DKI) hat dies im Auftrag von €uro am Sonntag untersucht. Dabei wurden die Angebote aus der gesamten Republik unter die Lupe genommen. Voraussetzung war allerdings, dass die Banken auch ein günstiges Standardkonto anbieten.

Bei einem Premiumkonto erwartet der Kunde Mehrwert. Den herauszufinden ist allerdings nicht einfach, da sich die Kontomodelle zum Teil stark unterscheiden. Daher hat das DKI ein Referenzmusterkonto mit bestimmten gängigen Konditionen erstellt, um die Vergleichbarkeit der Angebote zu gewährleisten. Doch nicht nur die Konditionen wurden untersucht, sondern auch das Angebot und der Kundenservice (siehe: So wurde bewertet).

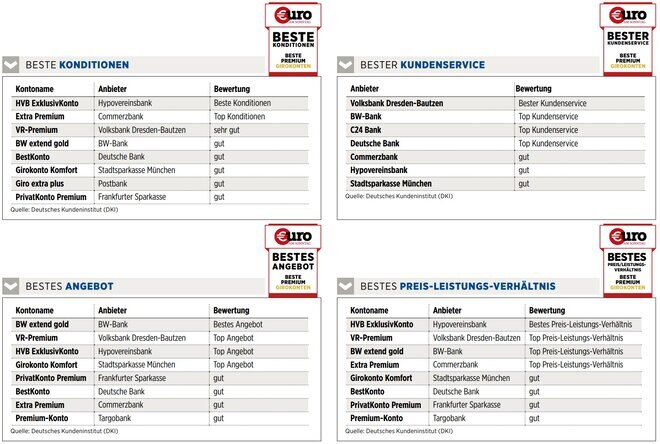

So viel zur Theorie, nun zur Praxis. Bei der Testkategorie Konditionen landeten das HVB ExklusivKonto der Hypovereinsbank und Extra Premium der Commerzbank mit ganz oben, gefolgt vom BW extend gold der BW Bank und dem VR-Premium der Volksbank Dresden-Bautzen. Die günstigste unter den Premiumofferten kann bei C24 für 9,90 Euro im Monat eröffnet werden. Bei den meisten Banken fallen aber neben Konto- weitere Gebühren an, für Kreditkarten etwa, Abhebungen oder Einzahlungen. Bei der Hypovereinsbank ist es umgekehrt: Die monatliche Kontoführungsgebühr von 14,90 Euro kann sich um 25, 50 oder gar 100 Prozent reduzieren, wenn der Kunde am kostenlosen Bonusprogramm HVB valyou teilnimmt. Die 25 Prozent gibt es, wenn mindestens zwei Produkte der Bank genutzt werden - was mit den Kreditkarten, die das Premiumkonto enthält, bereits gegeben ist. Wer online abschließt, spart die Gebühr im ersten Jahr sogar komplett

Noch ein paar Details aus den Konditionen, auf die es sich zu achten lohnt: Der Zinssatz für einen Dispokredit schwankt zwischen 4,88 Prozent bei der Volksbank Dresden-Bautzen und 10,90 Prozent bei der Deutschen Bank. Girocards sind bei allen Angeboten kostenlos, ebenso Abhebungen an institutseigenen Schaltern.

Das Zahlen per Kreditkarte in der Eurozone ist in allen Fällen kostenfrei. In Ländern mit Fremdwährung ist das nur bei C24 der Fall, ansonsten fallen Gebühren zwischen 1,00 und 1,75 Prozent des Betrags an. Abhebungen in Fremdwährung sind nur bei der HVB und der Stadtsparkasse München gratis.

Bei dieser sowie der Targobank sind grundsätzlich keine kostenfreien Kreditkarten enthalten, bei der Hypovereinsbank sind es hingegen bis zu fünf. Die Commerzbank bietet vier, die anderen Banken mindestens eine. Womit wir bei der Testkategorie Angebot wären. Die Kreditkarte der Frankfurter Sparkasse kostet nur im ersten Jahr nichts. Dafür gibt es aber eine Gold- oder Premiumkarte - ebenso wie bei BW Bank, Deutsche Bank, Hypovereinbank und Volksbank Dresden-Bautzen. Bei der Postbank bekommt man sie vergünstigt, bei den anderen Anbietern stehen nur Standardkarten zur Verfügung.

Die Zusatzleistungen

Die umfangreichsten Zusatzleistungen bieten BW-Bank, Hypovereinsbank und Targobank. Bei der BW ist im Konto etwa eine Reisekranken- und eine Reisehaftpflichtversicherung enthalten, Notfallbargeld-Service im Ausland sowie ein Cashback-Programm auf Shopping, Reisen und Tickets. Auch die HVB beinhaltet umfangreiche Versicherungs- und Cashback-Programme, bei der Targobank gibt es noch eine Mietwagen-Vollkaskoversicherung und ein Versicherungspaket gegen Geldautomatenraub obendrauf. Unterm Strich schnitten in dieser Testkategorie diese drei Banken sowie die Stadtsparkasse München am besten ab.

Beim Kundenservice sieht das anders aus: Hier sind die Volksbank Dresden- Bautzen, BW-Bank, C24 und Deutsche Bank führend. Allerdings ergaben sich, bis auf zwei "ausreichend", keine gravierenden Unterschiede zwischen den Instituten. So wurden alle Webseiten von den vom DKI beauftragten Testkunden als übersichtlich, selbsterklärend und klar strukturiert empfunden. Mit Ausnahme der Stadtsparkasse München werden dort auch alle Kontomodelle tabellarisch verglichen. Die Informationen zu den Konditionen wurde jedoch nur bei zwei Anbietern als umfangreich wahrgenommen, die Informationen zu Leistungen und Vorteilen der Premiumkonten nur bei drei.

Bei direkten Kontakten über die Hotline schnitt die Commerzbank am besten ab, deren Mitarbeiter als die freundlichsten, hilfsbereitesten und auch kompetentesten beurteilt wurden. Die schnellsten Antworten per E-Mail gab es von C24.

Der Seriensieger

Unter dem Strich den größten Mehrwert gegenüber einem Standard-Girokonto bietet der Gewinner der Vorjahre, das HVB Exklusivkonto der Hypovereinsbank, das nun bereits zum fünften Mal Testsieger wurde. Es bietet die besten Konditionen, landet beim Angebot auf Rang 3 und beim Kundenservice auf Platz 6. Die monatliche Kontoführungsgebühr von 14,90 Euro kann sich durch das hauseigene Bonusprogramm sogar auf null reduzieren, wenn der Kunde mindestens fünf Produkte der Bank nutzt (darunter ein Gehaltskonto) und ein Vermögen von 75.000 Euro dort hat.

Der Zinssatz für einen Dispokredit zählt zwar zu den höchsten, der für geduldete Überziehungen entspricht aber etwa dem Durchschnitt, so die Tester des DKI. Größter Trumpf des Kontos ist aber wohl die HVB Mastercard Gold, die neben einer Visa-Debitcard obligatorisch ist: Mit ihr lässt sich weltweit kostenlos an jedem Automaten Bargeld abheben. Bezahlvorgänge sind nur außerhalb der Eurozone mit 1,75 Prozent der aufgerufenen Summe kostenpflichtig. Daneben beinhaltet die Kreditkarte diverse Zusatzleistungen: Neben Versicherungen wie Reisekrankheit, Reiseabbruch oder Reiserücktritt sind das Notfallbargeld im Ausland sowie diverse Rückvergütungen bei Ticket- und Reisebuchungen.

Beim Konto Giro extra plus der Postbank, das relativ gesehen am schwächsten abschnitt, bemängeln die Tester die hohen Gebühren - 10,90 Euro monatlich plus 79 Euro jährlich für die Kreditkarte, dazu Kosten für Bezahlvorgänge im Ausland sowie Abhebungen in Fremdwährung. Der Zinssatz für den Dispo war hingegen recht niedrig. Zusatzleistungen bei der Kreditkarte stehen vergleichsweise wenige zur Verfügung. Und auch beim Kundenservice lief es nicht optimal bei der Postbank: Nur vier von zehn Anrufen wurden entgegengenommen, die Wartezeit in der Hotline war mit Abstand die längste. Aber wie anfangs schon gesagt: Wirklich schlecht schnitt keines der Premium-Girokonten ab.

So wurde gewertet

Der Test: Das Deutsche Kundeninstitut DKI hat für €uro am Sonntag zum fünften Mal Premium-Girokonten untersucht. Dabei wurden zwischen Februar und April 2022 die Angebote von zehn regionalen und überregionalen deutschen Banken unter die Lupe genommen. Dabei wurden 250 Einzelkriterien berücksichtigt. Es kamen zudem rund 280 Kontakte durch Testkunden zustande, die nicht nur "ganz normale" Kundenfragen stellten, sondern auch die in der Werbung angegebenen Konditionen überprüften und sich ein Bild vom Service der Bank und ihrer Mitarbeiterinnen und Mitarbeiter machten. Der Test war in drei Kriterien unterteilt: Konditionen, Angebot und Kundenservice. Darüber hinaus wurde das Preis-Leistungs-Verhältnis untersucht, das jedoch nicht ins Testergebnis einfloss.

Die Konditionen: Sie machen 40 Prozent des Testergebnisses aus. Dabei ging es unter anderem um Kontoführungsgebühr, Zinssätze für Dispokredit und geduldete Überziehung, Mindestlaufzeit, Jahresgebühr für Girocard und Kreditkarte sowie Gebühren für Bargeldabhebungen, Bezahlvorgänge, Überweisungen und Daueraufträge.

Das Angebot: Es floss ebenfalls zu 40 Prozent ins Testergebnis ein. Relevant war hier unter anderem die Anzahl der Geldautomaten, an denen Kunden der Bank kostenlos an Bargeld kommen können, Sicherheitsverfahren (etwa ChipTAN, mTAN, photoTAN), Funktionen von Giro- und Kreditkarte, Zusatzleistungen (etwa Versicherungen oder Rabatte) und die Möglichkeit der Online-Legitimation.

Der Kundenservice: Er steht für 20 Prozent des Testergebnisses. Hier wurde die Hotline der Banken getestet hinsichtlich Wartezeit, Kompetenz, Freundlichkeit und Hilfsbereitschaft. Gleiches galt für Kontakte via E-Mail. Zudem wurde das Informations- und Serviceangebot auf den Webseiten beurteilt.

Weitere News

Bildquellen: Olleg / Shutterstock.com, Lisa S. / Shutterstock.com, Finanzen Verlag, Finanzen Verlag