Exklusiver Test: Was Kreditkarten in Gold zusätzlich bieten

Karten mit vielen Extras: Luxus kostet - dieses Prinzip gilt auch für Kreditkarten mit Zusatzleistungen. Aber lohnt sich das? €uro am Sonntag hat die Angebote getestet.

Werte in diesem Artikel

von Felix Petruschke, Euro am Sonntag

Darf es auch etwas mehr sein? Gold-Kreditkarten richten sich an Kunden, die sich nicht mit einer einfachen Standardkarte zufriedengeben möchten, sondern mehr wollen. Das sieht dann meist so aus: Der Kunde zahlt höhere Gebühren, bekommt dafür aber auch verschiedene Zusatzleistungen geboten. Die Goldkarte ist also nicht mehr nur ein reines Zahlungsmittel, sondern kann auch bei der Mehrheit der Anbieter als Reiseversicherung oder Auslandskrankenversicherung eingesetzt werden.

Aber lohnt sich das überhaupt? Oder holen sich die Banken über höhere Gebühren und hohe Kosten beim Geldabheben die zusätzlichen Leistungen zurück? Die Angebote der einzelnen Anbieter unterscheiden sich stark. Das zeigt der groß angelegte Test, den das Deutsche Kundeninstitut (DKI) für €uro am Sonntag durchgeführt hat. Untersucht werden Standardkreditkarten (vergangene Ausgabe), Goldkarten (vorliegende Ausgabe) und Premiumkarten (kommende Ausgabe).

Alle Kreditkarten zeichnet dabei aus, dass die Umsätze eines Abrechnungszeitraums - meist ein Monat - gesammelt und üblicherweise von einem Referenzkonto per Lastschrift abgebucht werden. Die Bank gewährt dabei bis zum nächsten Abrechnungstermin einen zinsfreien Kredit. Dieser hat ein Limit, das nur in Ausnahmefällen überschritten werden darf. Das Limit orientiert sich an der Bonität des Kunden.

Das können Goldkarten

Im Unterschied zu den im Durchschnitt günstigeren Standardkarten bieten Goldkarten mehr Zusatzleistungen. Diese Extras variieren von Anbieter zu Anbieter: So enthalten beispielsweise 18 der 20 getesteten Karten eine Auslandskrankenversicherung. 13 der Goldkarten bieten einen Notfall-Bargeldservice im Ausland, zehn ein Reise-Cashback-System und sechs Anbieter verschiedene zusätzliche Rabattleistungen. Die goldenen Plastikkarten haben also zugleich das Zeug zur Kredit- und zur Versicherungskarte.

Zusätzlich verfügen elf der getesteten Goldkarten über eine Teilzahlungsfunktion (siehe Tabelle unten): Dadurch können die in einem Abrechnungszeitraum gesammelten Umsätze in Raten zurückgezahlt und weitere Umsätze getätigt werden, bis das Limit ausgereizt ist. Bei vier Kreditkarten mit Teilzahlungsfunktion sind Ratenpausen zwischen 24 (Targobank) und 59 Tagen (Barclays Bank) möglich. Die Zinsen liegen aber bei fast allen Anbietern über dem durchschnittlichen Dispozins.

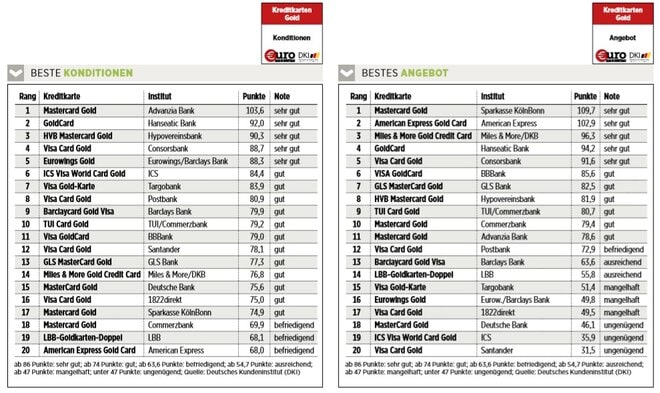

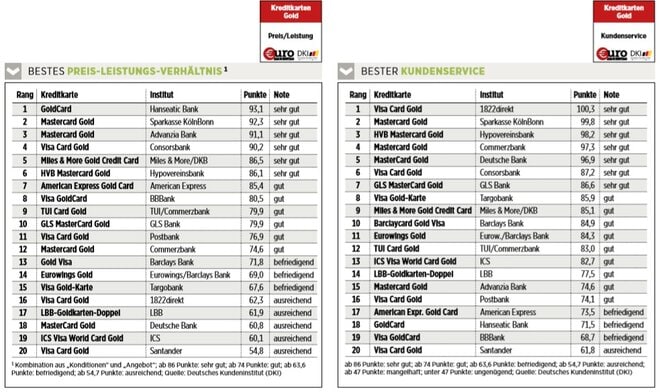

Die Kriterien des Tests stehen ganz unten ( siehe "So wurde getestet"). Die Tabellen für die einzelnen Kategorien "Konditionen", "Angebot" und "Kundenservice" stehen auf dieser Seite. In der Kategorie "Preis-Leistungs-Verhältnis", die nicht eigens in das Gesamtergebnis einfloss, haben wir ebenfalls aufgeführt.

Sieger Sparkasse KölnBonn

Sieger bei den Goldkarten ist die Mastercard Gold der Sparkasse KölnBonn. Dahinter folgen die HVB Mastercard Gold der Hypovereinsbank und der Vorjahressieger Visa Card Gold der Consorsbank. Am Tabellenende findet sich bereits zum wiederholten Mal die Visa Card Gold der Santander Bank (siehe Tabelle "Gesamtwertung").

Der Testsieger überzeugte mit einem sehr guten Angebot (erster Platz), guten Konditionen (17. Platz) und einem sehr guten Kundenservice (zweiter Platz). Positiv bewerteten die Prüfer unter anderem, dass sich die Jahresgebühr für das obligatorische Referenzgirokonto bereits ab 1.250 Euro monatlichem Mindesteingang von 60 Euro auf zwölf Euro reduziert. Mit 72 Euro für die Mastercard Gold auch ab dem zweiten Jahr liegen die Rheinländer bei der Betrachtung der Jahresgebühr unter dem Durchschnitt. Zu den Leistungen der Karte der Sparkasse KölnBonn gehören unter anderem kontaktloses Bezahlen sowie die Bezahlfunktion Apple Pay.

Weitere Vorteile der Mastercard Gold: Bargeldabhebungen sind außerhalb Deutschlands kostenlos möglich, für das Ausland gibt es einen Notfall-Bargeldservice und für Bezahlvorgänge in Fremdwährung fällt eine vergleichsweise geringe Gebühr von 1,5 Prozent des Betrags an.

Zusätzlich umfasst die Goldkarte der Sparkasse KölnBonn ein umfangreiches Versicherungspaket: Kartenbesitzer sind durch eine Auslandskranken-, eine Reiserücktritts- und eine Reiseabbruchversicherung geschützt. Beim Kundenservice punktete der Testsieger mit der im Schnitt schnellsten Antwort auf E-Mails und eine schnelle Erreichbarkeit per Anruf (fünfter Platz).

Verlierer Santander Bank

Der Vorjahresverlierer Santander findet sich auch in diesem Jahr am Tabellenende wieder. Vor allem in den Kategorien "Angebot" (Note: ungenügend) und "Kundenservice" (letzter Platz) ließ die Santander Bank wichtige Punkte liegen. In der Kategorie "Konditionen" schneidet die Visa Card Gold dagegen mit der Note gut ab. Negativ wurde dagegen bewertet, dass die Karte 90 Euro Jahresgebühr kostet und damit deutlich über dem Durchschnitt liegt. Je nach Umsatz wird diese Gebühr allerdings teilweise oder vollständig erstattet. Das Eröffnen eines Kontos für den Erhalt der Santander Goldkarte ist nicht notwendig, und die Karte hat weder eine Mindestlaufzeit noch eine Kündigungsfrist. Im Bereich "Kundenservice" gibt es noch Nachholbedarf: Die Prüfer bewerteten die Hotline-Mitarbeiter als am wenigsten hilfsbereit und am wenigsten kompetent.

Hauptmanko war aus Sicht der Prüfer das Angebot der enthaltenen Versicherungen: So umfasst das Versicherungspaket zwar eine Auslandskranken-, eine Kaufschutz- und eine Auslandsreisehaftpflichtversicherung, doch die Mehrheit dieser Versicherungen greift nur in wenigen Fällen. Aus diesem Grund belegt die Santander Bank auch in der Kategorie "Preis-Leistungs-Verhältnis" den letzten Platz.

Eine gesonderte Erwähnung verdient die GoldCard der Hanseatic Bank. Die Hamburger landeten in der Kategorie "Preis-Leistungs-Verhältnis" auf dem ersten Platz. Das lag besonders am besten Versicherungspaket aller Anbieter: Die Kartenbesitzer der Hanseatic Bank sind durch eine Auslandsreisekrankenversicherung, eine Reiserücktritts-, eine Reiseabbruch- und eine Reisegepäckversicherung sowie eine Flug- und Gepäckverspätungsversicherung und eine Handyschutzversicherung abgesichert. Zum Vergleich: Die Targobank bietet als einzige Zusatzversicherung lediglich einen Einkaufsschutz an. Aber Vorsicht: Der Versicherungsschutz der GoldCard gilt als einziger von allen getesteten Anbietern nicht innerhalb Deutschlands, sondern nur im Ausland.

Vergleichen lohnt sich

So sehr sich die Karten bei den Extras unterscheiden, so sehr unterscheiden sie sich auch bei den Bedingungen des maximalen Verfügungsrahmens. Dieser ist zwar bei allen Anbietern von der Bonität des Kunden abhängig. Während bei neun Karten keine generelle Obergrenze besteht, ist der Verfügungsrahmen bei den weiteren Karten jedoch auch bei hervorragender Bonität beschränkt. Den geringsten Verfügungsrahmen hat die Karte von ICS (8.000 Euro), den größten die Karten der Hypovereinsbank und der Sparkasse KölnBonn (100.000 Euro). "Bevor sich Kunden für eine Goldkarte entscheiden, sollten sie sich fragen, welche Zusatzleistungen sie tatsächlich überhaupt brauchen", rät DKI-Chef Jörn Hüsgen. So kann sich zum Beispiel eine Reiserücktrittversicherung im Urlaub schnell auszahlen, eine doppelt abgeschlossene Auslandskrankenversicherung vermutlich eher weniger.

Im dritten Teil unserer Serie geht es um Premiumkarten. Sie bieten noch mehr Extras als Goldkarten und richten sich vor allem an VIPs - oder an solche, die es gern sein möchten.

So wurde getestet:

Im vorliegenden zweiten Teil des umfassenden Tests wurden 20 Gold-Kreditkarten anhand von rund 250 Einzelkriterien nach den Kategorien "Konditionen", "Angebot" und "Kundenservice" untersucht − per Befragung der Anbieter, verdeckten Kontakten und Analyse der Internetseiten. In die "Konditionen" (Gewicht: 35 Prozent) flossen unter anderem ein: Jahresgebühren, Gebühren für Bargeldabhebungen und Bezahlvorgänge, Voraussetzungen für den Erhalt der Karte. In das "Angebot" (Gewicht: 35 Prozent) flossen beispielsweise ein: maximaler finanzieller Verfügungsrahmen, enthaltene Versicherungen und Bonusleistungen. Beim "Kundenservice" (Gewicht: 30 Prozent) ging es etwa um die Reaktion auf Mails und den Internetauftritt. Aus "Konditionen" und "Angebot" wurde zusätzlich das Kriterium "Preis-Leistungs-Verhältnis" gebildet. Ergebnisse über 100 Punkte ergeben sich durch die Vergabe von Bonuspunkten.

________________________________

Übrigens: MasterCard und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf MasterCard

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf MasterCard

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: NPFire / Shutterstock.com, hfng / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Visa Inc.

Analysen zu Visa Inc.

| Datum | Rating | Analyst | |

|---|---|---|---|

| 16.02.2026 | Visa Buy | UBS AG | |

| 21.01.2026 | Visa Kaufen | DZ BANK | |

| 26.11.2025 | Visa Buy | Jefferies & Company Inc. | |

| 29.10.2025 | Visa Overweight | JP Morgan Chase & Co. | |

| 17.07.2025 | Visa Outperform | RBC Capital Markets |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 16.02.2026 | Visa Buy | UBS AG | |

| 21.01.2026 | Visa Kaufen | DZ BANK | |

| 26.11.2025 | Visa Buy | Jefferies & Company Inc. | |

| 29.10.2025 | Visa Overweight | JP Morgan Chase & Co. | |

| 17.07.2025 | Visa Outperform | RBC Capital Markets |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 18.05.2018 | Visa Neutral | UBS AG | |

| 15.04.2016 | Visa Neutral | Compass Point | |

| 24.07.2015 | Visa Hold | Topeka Capital Markets | |

| 24.07.2015 | Visa Mkt Perform | FBR Capital | |

| 30.01.2015 | Visa Mkt Perform | FBR Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 01.11.2012 | Visa sell | UBS AG | |

| 12.09.2012 | Visa sell | UBS AG | |

| 26.07.2012 | Visa sell | UBS AG | |

| 09.07.2012 | Visa sell | UBS AG | |

| 11.12.2008 | Visa underperform | Cowen and Company, LLC |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Visa Inc. nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen