Wie funktioniert eine erfolgreiche Value-Titelauswahl und hat Growth ein Problem?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Starker Jahresbeginn für StarCapital - Im Interview mit Simon Westendorf, August 2021

Ist die Diskussion um Value- oder Growth für Sie eine grundsätzliche Glaubensfrage oder abhängig vom Zyklus?

Investoren sollten nicht ausschließlich nur eine der beiden Strategien verfolgen. Natürlich lassen sich rückblickend Marktphasen finden, bei denen es besser gewesen wäre, komplett auf Value- oder Growth zu setzen. Zum Beispiel lief Growth die letzten Jahre sehr gut, während Value in den letzten 12 Monaten eine super Performance abgeliefert hat. Für jede Phase gibt es unterschiedliche Methoden, Modelle und Systematiken, die aus verschiedenen Gründen besser funktionieren als andere. Problematisch ist, dass viele Anleger vergangene Performance kaufen, d.h. viele Marktteilnehmer sind sehr stark in Richtung Growth orientiert, da dieser Ansatz jahrelang gut lief. Nach Phasen historisch langer Underperformance von Value ist es nun jedoch sinnvoll sich mit der Value-Investmentphilosophie verstärkt zu beschäftigen, da zu diesem Zeitpunkt die unbeliebten Value-Aktien nun überproportional verkauft wurden und entsprechend attraktiv bewertet sind. In Phasen starken wirtschaftlichen Wachstums, wie wir sie jetzt sehen und für die nächsten Jahre erwarten, kann es sinnvoll sein, das entstandene Value-Ungleichgewicht auszugleichen und Value-Fonds ins eigene Depot zu kaufen.

Unabhängig von dieser taktischen Überlegung glauben wir, dass ein Value-Fonds sehr langfristig gedacht die beste Performance erzielen kann, da bekanntermaßen im Einkauf (zu günstigen Preisen) die Gewinne gemacht werden. Als Fondsverwalter hat StarCapital diesen klassischen Value-Ansatz zu einem sogenannten Profitable Value-Ansatz erweitert. Die Grundlage hierfür bildet eine hauseigene Studie mit dem Ergebnis, dass man Titel nicht nur günstig kaufen sollte, sondern zusätzlich Value Traps vermeiden muss. Damit sind Aktien gemeint, die zwar günstig sind, dies aufgrund struktureller Probleme allerdings auch bleiben werden. Das war in den letzten zehn Jahren z.B. bei der Deutsche Bank bzw. Banken in Deutschland generell zu sehen.

Beschäftigt man sich intensiv mit einem Anlagestil, sollte man mit der Zeit gehen und eine Systematik zur Hand haben, mit welcher man über alle Perioden eine gute Rendite erzielen kann. Daher haben wir den Value-Ansatz Ende letzten Jahres erweitert. Unsere Forschungsergebnisse zeigen deutlich, dass dieser Profitable-Value Ansatz über nahezu alle Zeiträume attraktive Renditen für Anleger erzielen kann!

Wie verhalten sich beide Stile beim Thema Inflation?

Grundsätzlich kann man sagen, dass Value-Fonds durch die Sektorenzusammensetzung bei Inflation mehr Rückenwind erhalten als Growth-Fonds. Ausschlaggebend ist, wie stark der Fonds in Sektoren und Aktien investiert, die von der Inflation profitieren. Aktuell steigt die Inflation, während sich viele Märkte in einer Seitwärtsbewegung befinden und nur langsam vorankommen (siehe DAX). Gleichzeitig hat unser beliebter Aktienfonds StarCapital Equity Value plus von der Inflationstendenz profitiert und sich in dieser Phase weiter solide entwickelt.

Der StarCapital Equity Value plus blickt auf eine erfolgreiche erste Jahreshälfte zurück. Wie ist der weitere Ausblick für die 2. Jahreshälfte?

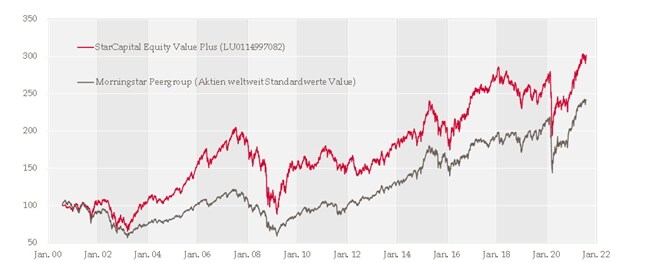

Die Rendite liegt aktuell bei 21% seit Jahresstart (Stand 10. August 2021), obwohl der Fonds in den letzten Wochen mit deutlichem Gegenwind zu kämpfen hatte. Dabei spreche ich von unterschiedlichen zyklischen Sektoren, die wir im Fonds übergewichtet haben, die von Wirtschaftswachstum und der Inflation profitieren. Diese Aktien sind teilweise deutlich gefallen, obwohl die Inflation und die Ölpreise gestiegen sind. Daher freuen wir uns umso mehr über diese tolle Entwicklung und sind zuversichtlich, dass wir das Potenzial des Fonds in der aktuellen wirtschaftlichen Lage weiter ausschöpfen könnten.

StarCapital Equity Value Plus

Wertentwicklung seit Auflage

Welche Titel waren die maßgeblichen Erfolgstreiber für das letzte Halbjahr?

Wir arbeiten mit unserem Profitable Value-Ansatz und analysieren die Bewertung aber gleichzeitig auch die Profitabilität der Aktie. Dabei konzentrieren wir uns wirklich auf die Zahlen der Titel.

Als Beispiel möchte ich rückblickend die deutsche Biontech-Aktie aufführen. Viele Investoren haben sich Ende letzten Jahres den Chart angeschaut und sich gefragt, ob es für ein Investment zu spät/zu teuer sei. Wir analysieren losgelöst von solchen Emotionen. Unsere Analysen haben ergeben, dass das Unternehmen, gemessen am Kursgewinnverhältnis oder dem EV/EBITDA, sehr günstig war und gleichzeitig dank des Impfstoffes sehr hohe Brutto-Marge erzielt. Deshalb haben wir die Biontech-Aktie Anfang des Jahres bei einem Kursgewinnverhältnis von 6 in unser Portfolio aufgenommen. Ein großer Vorteil des Unternehmens war, dass ein zuverlässiger Impfstoff entwickelt wurde, während es viele andere Pharmaunternehmen zu dieser Zeit nicht geschafft haben. Die Forschung & Entwicklungsabteilung von Biontech ist ein Beweis dafür, wie gut diese Firma arbeitet und welches Potenzial das mRNA-Verfahren langfristig noch hat. Gleichzeitig hat die Firma viel Geld zur Verfügung, um neue Projekte und neue Medikamentenforschungen voranzutreiben und verfügt nun über entsprechende Kontakte und Vertriebskanäle, die vor 2 Jahren niemals vorstellbar gewesen wären. Von daher haben wir diese Position in all unseren Portfolios sehr prominent gewichtet.

Andere Beispiele sind antizyklische temporäre Investment z.B. in Minenbetreiber. In der Erholungsphase hat die Wirtschaft eine hohe Nachfrage nach Kupfer und Stahl, sodass diese Rohstoffpreise stark gestiegen sind. Wir schauen uns langfristige Themen an, wie Eisenerz-, Kupfer- und Goldminen, denn davon hatten sich letztes Jahr viele verabschiedet, sodass dies für uns einen guten Einstiegszeitpunkt darstellte. Hier konnten wir viele Titel finden, die sehr günstig bewertet waren und gleichzeitig dank der steigenden Rohstoffpreise spannende Margen erzielen.

Gleiches gilt auch für unbeliebten Ölunternehmen. Wir zweifeln nicht an der Wende zu erneuerbaren Energien, sondern sagen: "Hier bietet sich temporär eine gute Möglichkeit". Aus diesem Grund haben wir in Ölkonzerne investiert. Diese Unternehmen sitzen in der gesamten Wertschöpfungskette und ohne sie ist eine schnelle und effiziente Energiewende kaum vorstellbar. Die Geschäftsführung hat dies ebenfalls verstanden und investiert mittlerweile einen Großteil der Gelder in erneuerbare Energien oder in Projekte, welche den Ausstoß von CO2 verhindern sollen.

Wir sind u.A. aber auch in Aktien wie Alphabet investiert, obwohl viele Leute diesen Titel für eine FANG-/Growth-Aktie halten. Wir lösen uns von Dogmatik des "entweder oder" und bewerten die Aktie rational. Alphabet haben wir für günstig und hoch profitabel erachtet und deshalb schon vor Längerem ins Portfolio aufgenommen.

An echte Growth-Titel glauben wir hingegen nicht. Ein gutes Beispiel hierfür ist Netflix als FANG-Titel. Mit einem KGV von fast 45 empfinden wir die Aktie als teuer und bewerten das Wachstum im Verhältnis als nicht überzeugend. Durch den Markteintritt anderer Streaming-Anbieter wie Disney plus, Amazon Prime oder auch Youtube plus hat das Unternehmen längst sein Alleinstellungsmerkmal verloren. Die Corona-Flut hat zwar alle Boote der Streaming-Anbieter angehoben, das größte Wachstum dürfte jedoch vorbei sein. Auf dem Chart befindet sich die Aktie seit dem Impfstart in einer Seitwärtsbewegung.

Ähnlich verhält es sich mit Tesla: Aus unserer Sicht ein im Verhältnis zu den Gewinnen teuer bewerteter Titel, zumal die Gewinne weniger aus dem Kerngeschäft, sondern aus dem Verkauf von Umwelt-Zertifikaten oder der medienwirksamen SPEKULATION mit Bitcoins kommen. Dieses Phänomen ist ein guter Indikator dafür, dass man nicht nur im Growth-Segment oder dem "Corona-Profiteure-Segment" investiert sein sollte. Growth-Aktien müssen gewaltige Umsatz- und Gewinnzuwächse erzielen und sich immer wieder selbst toppen, um die Investoren bei Laune zu halten. Doch irgendwann lassen die Fundamente des Assets solche Bewertungen nicht mehr zu - der erste Schein und Glanz der Firma verschwindet. Wenn nun auch die Privatinvestoren den "Glauben" an die Aktie verlieren, ist die Fallhöhe bei den luftigen Bewertungen sehr hoch. Bei Profitable Value Unternehmen bietet die attraktive Bewertung dagegen historisch ein gutes Sicherheitsnetz.

Wofür steht das + des StarCapital Equity Value plus?

In erster Linie steht das Plus für Profitable Value. Der Aktienfonds StarCapital Equity Value plus soll außerdem die Benchmark durch Antizyklik und das Hinterfragen der Marktmeinung schlagen und nachhaltig einen Erfolg zu erzielen.

Mehr zum StarCapital Equity Value plus

Verbindliche Grundlage für den Kauf des Fonds sind die wesentlichen Anlegerinformationen (KIID), der jeweils gültige Verkaufsprospekt mit dem Verwaltungsreglement bzw. der Satzung, der zuletzt veröffentlichte und geprüfte Jahresbericht und der letzte veröffentlichte ungeprüfte Halbjahresbericht, die in deutscher Sprache kostenlos bei der IPConcept (Luxemburg) S.A., 4, rue Thomas Edison L-1445, Strassen, Luxembourg, (siehe auch https://www.ipconcept.com/ipc/de/fondsueberblick.html) erhältlich sind. Die steuerliche Behandlung ist von den individuellen Verhältnissen jedes einzelnen Anlegers abhängig. Dieser Artikel ist eine Werbemitteilung, dient ausschließlich Informationszwecken und stellt keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Hinweise zu Chancen und Risiken entnehmen Sie bitte dem aktuellen Verkaufsprospekt. Es kann keine Zusicherung gemacht werden, dass die Anlageziele erreicht werden. Dieser Artikel wendet sich ausschließlich an Interessenten in den Ländern, in denen der genannte Fonds zum öffentlichen Vertrieb zugelassen ist.

Der Fonds wurde nach luxemburgischem Recht aufgelegt und ist in Luxemburg, Deutschland, Österreich und der Schweiz zum Vertrieb zugelassen. Der Fonds darf in den Vereinigten Staaten von Amerika ("USA") sowie zugunsten von US Personen nicht öffentlich zum Kauf angeboten werden.

Die Dokumente können ebenfalls kostenlos in deutscher Sprache bei der deutschen Vertriebs- und Informationsstelle, StarCapital AG, Kronberger Str. 45, D-61440 Oberursel, bezogen werden.

Die Dokumente können ebenfalls bei der österreichischen Zahl- und Informationsstelle, ERSTE BANK DER OESTERREICHISCHEN SPARKASSEN AG, Am Belvedere 1, A-1100 Wien bezogen werden.

Für Anleger in der Schweiz: Vertreterin ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich und die Zahlstelle ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin in der Schweiz bezogen werden.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die Bruttowertentwicklung nach BVI Methode lässt die bei der Ausgabe und Rücknahme der Anteile erhobenen Kosten (Ausgabe- und Rücknahmeaufschlag) und während der Haltedauer anfallenden Gebühren (z.B. Transaktionskosten) unberücksichtigt. Wenn ein Anleger für 1.000,- € Anteile erwerben möchte, muss er bei einem Ausgabeaufschlag von 5 % 1.050,- € dafür aufwenden. Es können für den Anleger Depotkosten und weitere Kosten (z.B. Depot- oder Verwahrkosten) entstehen, welche die Wertentwicklung mindern.

Der Fonds weist aufgrund der Zusammensetzung seines Portfolios oder der verwendeten Portfoliomanagementtechniken eine erhöhte Volatilität auf, d.h. der Anteilpreis kann auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und unten unterworfen sein.

Außerdem kann bei Fremdwährungen die Rendite infolge von Währungsschwankungen steigen oder fallen.

https://www.ipconcept.com/ipc/de/anlegerinformation.html

Bildquellen: IPConcept