Standard Life China Equities Fund.

Kursrally. Gestartet.

Die chinesischen Aktienmärkte florieren und haben sich Ende April in teils schwindelerregende Höhen aufgeschwungen. Die wichtigsten Triebfedern für die rasante Hausse: Eine weitere Lockerung der Geldpolitik durch die Zentralbank in Peking sowie Werbemaßnahmen seitens der Regierung, die sich gezielt an Privatanleger aus dem eigenen Land richten und dort für Aktieninvestments werben. Doch nicht nur Chinas Bevölkerung, die über hohe Ersparnisse verfügt und nach dem nun abflauenden Immobilienboom nach alternativen Investitionsmöglichkeiten sucht, soll sich nach dem Willen der Regierung verstärkt an den Börsen des Landes engagieren. Auch Ausländer können von einer zusätzlichen Öffnung der Finanzmärkte im Reich der Mitte profitieren und haben nun einen leichteren Zugang zu den Märkten auf dem chinesischen Festland bekommen. Seit dem Start des Shanghai-Hongkong-Stock-Connect-Programms im November 2014 können ausländische Investoren über die Börse in Hongkong gewisse Kontingente an A-Aktien handeln, die bislang nur an den Festlandbörsen in Shanghai und Shenzhen notiert wurden und für ausländische Anleger sehr eingeschränkt verfügbar waren. In der Konsequenz hat sich der Kursanstieg dieser A-Aktien, abgebildet durch den Shanghai A Index, besonders stark beschleunigt. Mit einem Kursanstieg von rund 38 Prozent allein seit Jahresbeginn wird der Hang Seng Index in Hongkong weit ausgestochen, der es seit dem 1. Januar 2015 auf ein Kursplus von knapp 20 Prozent bringt.

Gibt diese rasante Börsenhausse in China bereits Anlass zur Sorge, die Medienberichten zufolge insbesondere in Festlandchina von oft unerfahrenen Anlegern angetrieben wird? Magdalene Miller, FondsManagerin des Standard Life China Equities Fund A USD (WKN A0MRSE, ISIN LU0213068272), sieht zwar diese Gefahr. Doch zugleich ist die China-Expertin, die in Hongkong geboren wurde und seit 1995 als Ostasienspezialistin bei Standard Life Investments im schottischen Edinburgh arbeitet, überzeugt davon, dass die Volksrepublik China aufgrund ihrer stabilen Wachstumsaussichten auch weiterhin eine Fülle von Möglichkeiten bietet, Mehrwert durch titelspezifische Investments zu schaffen. Zudem liegt der Fokus in ihrem China-Fonds auf den stabileren H-Aktien, die an der Hongkonger Börse gelistet sind und der Hausse auf dem Festland nur eingeschränkt folgen. Der Standard Life China Equities Fund wurde am 25. Februar 2005 aufgelegt und besitzt ein FondsVolumen von umgerechnet 170,5 Millionen Euro. Basiswährung des Fonds ist der US-Dollar, als Vergleichsindex wird der MSCI China NR verwendet. FondsManagerin Miller betreibt eine aktive Portfolioverwaltung und hat damit die Mehrheit anderer China-Fonds, wie sie im Morningstar Offshore China Equity Sector zusammengefasst werden, im langfristigen Performancevergleich klar hinter sich gelassen: Über die letzten fünf Jahre konnte der Fonds um +39,73 Prozent auf USD-Basis zulegen, während der Vergleichssektor nur eine Gesamtrendite von +26,11 Prozent erbrachte. Die Belohnung dafür ist ein Morningstar-Rating mit der Höchstnote von fünf Sternen. Wie sieht die FondsStrategie von China-Kennerin Miller im Detail aus?

FondsStrategie. Veränderung. Fokussiert.

Der Standard Life China Equities Fund hat sich langfristiges Kapitalwachstum zum Ziel gesetzt und investiert schwerpunktmäßig in Aktien von Unternehmen, die an der Börse in Hongkong gelistet sind. Hinzu kommen an den Börsen in Shanghai und Shenzhen gelistete B-Aktien, die schwankungsintensiveren, ursprünglich nur chinesischen Investoren vorbehaltenen A-Aktien werden hingegen nicht ins Portfolio aufgenommen. Jedoch kann der Fonds in Unternehmen mit Variable Interest Entity (VIE)-Strukturen investieren, um ein Engagement in Branchen mit Eigentumsbeschränkungen für Ausländer einzugehen. FondsManagerin Magdalene Miller verfolgt ein aktives Titelmanagement und stellt ihr FondsPortfolio aus den von ihrem Investmentteam identifizierten besten Anlagemöglichkeiten zusammen. Miller legt Wert darauf, eine Titelselektion mit hohem Überzeugungsgrad zu kreieren und stützt sich auf ein konzentriertes Portfolio, das in der Regel zwischen 25 und 35 Einzeltitel enthält. Zuerst wird das rund 700 Einzeltitel umfassende potenzielle Anlageuniversum auf 30 bis 50 Titel reduziert. Aus dieser Beobachtungsliste werden dann diejenigen Anlagewerte ausgewählt, die einen langfristigen Renditevorsprung für die FondsAnleger versprechen. Bei der Zusammenstellung der Einzeltitel wendet Miller den Investmentprozess an, der auf dem "Focus on Change-Prinzip" beruht. Im Rahmen dieses individuellen Ansatzes werden bislang unentdeckte Veränderungen in den für das Wachstum eines Unternehmens entscheidenden Faktoren identifiziert, die sich zukünftig in der positiven Entwicklung des Aktienkurses niederschlagen dürften. Miller zeigt sich überzeugt davon, dass die Aktienkurse letztlich durch die Fundamentaldaten der Unternehmen bestimmt werden, der Markt diese Daten aber nicht immer effizient bepreist, wenn wesentliche Veränderungen anstehen. Aus dieser Erkenntnis heraus versucht sie, einen Mehrwert für ihren China-Fonds zu generieren. Wie ist das Portfolio im Einzelnen zusammengesetzt?

FondsPortfolio. Finanzwerte. Gefragt.

Im Portfolio des Standard Life China Equities Fund liegen Finanztitel auf dem ersten Platz, die 36,6 Prozent des FondsVermögens ausmachen. Diesem Schwerpunkt entsprechend, sind chinesische Banken und Versicherungen stark unter den Top 10 des Fonds vertreten: Neben den drei Geldhäusern ICBC, China Construction Bank und der Bank of China befinden sich mit China Life und der Ping An Insurance gleich zwei Versicherungsunternehmen unter den zehn größten Einzelpositionen. Mit 16,1 Prozent Anteil an der Gesamtallokation sind Firmen aus dem Nicht-Basiskonsumgüterbereich ebenfalls stark im FondsPortfolio vertreten. Überdurchschnittlich überzeugt ist FondsManagerin Miller auch von der Informationstechnologie-Branche, die 13,6 Prozent des FondsVolumens einnimmt. Unter den Top-Holdings des Standard-Life-Fonds ist dieser Sektor durch das Internetunternehmen Tencent Holdings sowie den Suchmaschinenbetreiber Baidu.com repräsentiert. Die viertgrößte Branche innerhalb des FondsPortfolios stellen Telekommunikationstitel mit einem Anteil von 10,8 Prozent dar, unter den Top 10 durch die größte Einzelposition China Mobile vertreten. Der Industriesektor nimmt 10,0 Prozent des FondsVermögens ein, Energietitel sind bei Magdalena Miller mit 3,9 Prozent gewichtet. Gleich stark engagiert ist der China-Fonds im Bereich der Basiskonsumgüter (3,9 Prozent). Abgerundet wird das Portfolio durch Positionen bei Rohstoffaktien (3,3 Prozent) sowie im Gesundheitssektor (1,7 Prozent). Der Barbestand des Fonds liegt per Ende März bei lediglich 0,1 Prozent. FondsManagerin Miller berichtet, dass sie zuletzt die wachstumsstarke chinesische E-Commerce-Firma JD.com neu ins Portfolio aufgenommen hat und zugleich die Position beim Chemieunternehmen Tianhe Chemicals aufstockte, das nach seinem jüngsten Kursrutsch über ein günstiges Bewertungsniveau verfügt.

FondsVergleichsindex. Korrelation. Ausgeprägt.

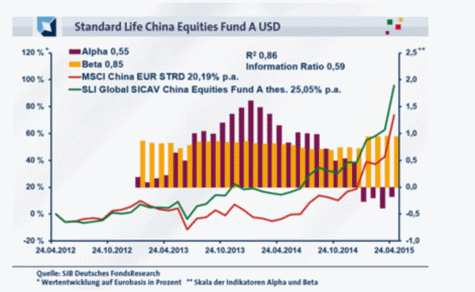

Der Standard Life China Equities Fund wird in unserer unabhängigen SJB FondsAnalyse dem MSCI China EUR STRD als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit der breit gestreuten China-Benchmark zeigt, dass beide Elemente einen hohen Gleichlauf aufweisen. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,93, für ein Jahr geht sie auf 0,91 zurück. Angesichts der ausgeprägten Korrelation sind aussagekräftige Alpha- und Beta-Werte in der weiteren Analyse zu erwarten. Die Kursentwicklung von Standard Life-Fonds und Referenzindex vollzieht sich weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,86, über ein Jahr ist sie mit 0,82 kaum geringer ausgeprägt. Damit haben sich mittelfristig 14 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 18 Prozent. Hier zeigt sich, dass FondsManagerin Miller mit ihrem aktiven Portfoliomanagement zuletzt stärker von der SJB-Benchmark abgewichen ist. Der Tracking Error liegt über drei Jahre bei moderaten 6,82 Prozent und verweist darauf, dass der China-Fonds keine hohen aktiven Risiken eingeht. Auf welche Schwankungen können sich FondsAnleger einstellen?

FondsRisiko. Volatilität. Vermindert.

Der Standard Life China Equities Fund überzeugt längerfristig mit einer niedrigeren Volatilität als der Referenzindex MSCI China EUR STRD. Über drei Jahre beträgt die "Vola" des Fonds 19,72 Prozent, während die Benchmark mit 22,13 Prozent eine merklich höhere Schwankungsintensität an den Tag legt. Für ein Jahr präsentiert sich das Szenario aus Sicht des aktiv gemanagten FondsProduktes ebenfalls günstiger: Mit 24,22 Prozent liegt die mittlere Schwankungsneigung einen knappen Prozentpunkt niedriger als die vom Vergleichsindex verzeichneten 25,53 Prozent. Die in beiden Untersuchungszeiträumen zu konstatierende geringere Volatilität gegenüber dem breiten chinesischen Aktienmarkt beweist, dass der Standard Life-Fonds mit einer überzeugenden Risikostruktur aufwartet. Bestätigt die Beta-Analyse diese Diagnose?

Angesichts seiner unterdurchschnittlichen Schwankungen kann der China-Fonds mit einem unter Marktniveau liegenden Beta von 0,85 über drei Jahre aufwarten. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen gleichfalls attraktiven Wert von 0,94 auf. Damit liegen die Wertschwankungen des SLI-Produktes zwischen 15 und sechs Prozent unter Marktniveau. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre belegt, dass sich der Fonds durchweg schwankungsärmer als die SJB-Benchmark präsentierte: In allen der untersuchten 28 Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,69 an. Die prinzipiell niedriger als bei der Benchmark ausgeprägten Kursschwankungen sorgen dafür, dass der China-Fonds von Marktexpertin Miller ein attraktives Risikoprofil besitzt. Welche Renditeleistungen sind auf dieser Basis zu erwarten?

FondsRendite. Alpha. Generiert.

Per 24. April 2015 hat der Standard Life China Equities Fund über drei Jahre eine kumulierte Wertentwicklung von +95,55 Prozent in Euro zu verzeichnen. Eine ganz ausgezeichnete Performance, die einer Rendite von +25,05 Prozent p.a. entspricht. Die Qualität des FondsManagements wird insbesondere im Vergleich zur ausgewählten Benchmark deutlich: Der Vergleichsindex MSCI China EUR STRD wartet lediglich mit einer Performance von +73,63 Prozent auf Eurobasis bzw. einer Jahresrendite von +20,19 Prozent auf. Die Mehrrendite von fast 22 Prozentpunkten, die FondsManagerin Miller in der Dreijahresperiode gegenüber dem breiten Markt erwirtschaften kann, ist kurzfristig nicht zu wiederholen: Über ein Jahr liegt der SLI-Fonds renditemäßig nur auf dem zweiten Platz und weist eine Wertentwicklung von +70,78 Prozent in Euro auf, während der MSCI-Referenzindex ein Plus von +80,39 Prozent generiert. Hier dürften sich die fehlenden Investitionsmöglichkeiten in A-Aktien performancemindernd auf FondsSeite ausgewirkt haben. Da der hohe Renditevorsprung im Dreijahreszeitraum stärker zu gewichten ist, geht der China-Fonds jedoch als Gesamtsieger aus dem Performancewettstreit hervor.

Die langfristige Qualität des Fonds zeigt sich zudem an der Renditekennziffer Alpha, die über drei Jahre bei 0,55 und damit klar im positiven Bereich liegt. Auf Jahressicht fällt die Kennzahl mit -0,18 negativ aus. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird offensichtlich, dass der China-Fonds von Standard Life Investments in der Mehrzahl der Fälle einen Renditevorsprung zum MSCI China erwirtschaften konnte. In 24 der 28 untersuchten Einjahreszeiträume verzeichnete der Fonds ein positives Alpha bis 1,61 in der Spitze und erzielte damit einen kräftigen Renditevorsprung zur Benchmark. Dem stehen lediglich vier Einzelperioden mit negativen Alpha-Werten bis -0,39 im Tief gegenüber. Damit überzeugt das Rendite-Risiko-Verhältnis des SLI-Fonds, der generell unterdurchschnittliche Schwankungswerte mit einer längerfristigen Outperformance in attraktiver Höhe kombiniert. Illustriert wird die gute Arbeit von FondsManagerin Miller auch durch die positive Information Ratio von 0,59, die über die letzten drei Jahre erreicht wurde.

SJB Fazit. Standard Life China Equities Fund.

Das Wachstumsszenario für die Volksrepublik China bleibt langfristig intakt - selbst wenn sich bei den auf dem Festland gehandelten A-Aktien erste Anzeichen einer Blasenbildung ergeben. Vorausschauende Investoren umgehen den hier absehbaren Kursrutsch, indem sie einen langfristig attraktiven China-Fonds auswählen, der seinen Fokus auf den in Hongkong gehandelten H-Aktien hat und nur wenige Titel der Festlandbörsen beimischt. Hier sticht der Standard Life China Equities Fund mit seiner nachhaltigen Outperformance zur Morningstar-Vergleichsgruppe hervor, der mit seinem konzentrierten Portfolio eine hohe Stabilität mit überdurchschnittlichen Renditeperspektiven vereint

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.