SJB FondsEcho. Oyster European Selection.

Contrarians. Überzeugt.

Die europäischen Aktienmärkte entwickelten sich im September positiv und konnten damit den seit Mai bestehenden leichten Abwärtstrend überwinden. Der entscheidende Wendepunkt für Europas Börsen war die nachlassende Aufwertungsbewegung des Euro zum US-Dollar, die europäischen Exportwerten bessere Aussichten verschaffte. Zum Plus des Gesamtmarktes von knapp 4,0 Prozent trugen Energietitel überproportional bei, die angesichts steigender Ölpreise um 9,0 Prozent zulegen konnten. Um das weitere Aufwärtspotenzial des bewertungsmäßig noch nicht ausgereizten europäischen Aktienmarktes zu nutzen, ist insbesondere für langfristig orientierte Anleger ein Contrarian-Investmentansatz interessant, der sich oft entgegen der Marktrichtung positioniert und auch in wenig beachteten Sektoren nach günstig bewerteten Titeln sucht. Genau diese Strategie verfolgt Michael Clements, Head of European Equities bei SYZ Asset Management, in seinem Oyster European Selection. Der Fonds bietet ein paneuropäisch ausgerichtetes, sehr konzentriertes Aktienportfolio aus 30 bis 40 Einzeltiteln, das nach Contrarian-Kriterien aktiv gemanagt wird. Der Fokus von FondsManager Clements liegt auf unterbewerteten Qualitätsunternehmen, die er mit einem langfristigen Anlagehorizont über sämtliche Marktkapitalisierungen erwirbt. Basis seiner Anlageentscheidungen ist die Bottom-up-Analyse der Einzeltitel, wobei der Prüfung der Abwärtsrisiken ein besonderer Platz zukommt. Michael Clements, der einen langen und erfolgreichen Track Record im Bereich europäischer Aktien als früherer FondsManager des Franklin European Growth Fund besitzt, hat keine Angst vor einer gesteigerten Marktvolatilität: "Als langfristig orientierter Bottom-up-Stockpicker erachte ich Volatilität als eine Kaufgelegenheit", betont der Aktienstratege. Der von ihm betreute Oyster European Selection R EUR (WKN A1JQC0, ISIN LU0688633170) wurde am 29. November 2011 aufgelegt und verfügt aktuell über ein FondsVolumen von 649,3 Millionen Euro. Als Benchmark wird der STOXX Europe 600 EUR NR verwendet, das Anlageuniversum umfasst europäische Aktien inklusive Großbritannien. Seit seiner Auflage hat der Europa-Fonds mit einer attraktiven Performance aufzuwarten: In den knapp sieben Jahren verzeichnete der Oyster European Selection eine kumulierte Wertentwicklung von +143,6 Prozent in Euro und erzielte damit eine wesentlich höhere Rendite als der STOXX Europe 600, der es lediglich auf ein Plus von +98,2 Prozent brachte. Damit steht einer Rendite p.a. von +16,5 Prozent des FondsProduktes eine annualisierte Performance von +12,4 Prozent beim Referenzindex gegenüber. Die Mehrrendite von über vier Prozentpunkten jährlich überzeugt, auch seit Jahresbeginn liegt der Oyster-Fonds mit +13,27 Prozent klar im grünen Bereich. Was sind die Eckpunkte der von FondsManager Clements praktizierten Anlagestrategie?

FondsStrategie. Stockpicking. Praktiziert.

Der Oyster European Selection Fund hat es sich zum Ziel gesetzt, einen Kapitalzuwachs durch die schwerpunktmäßige Anlage in europäische Aktien zu erzielen, deren Wachstumsaussichten über einen Anlagehorizont von mindestens drei bis fünf Jahren attraktiv sind. Zudem sollten die Titel wenig vom Konjunkturzyklus abhängen und attraktive Gewinne und Bewertungskennzahlen aufweisen, wie FondsManager Clements betont. In seiner Strategie favorisiert er Unternehmen, deren Geschäftsmodell auf einem nachhaltigen Wettbewerbsvorteil beruht, die eine gesunde Bilanz sowie eine attraktive Bewertung aufweisen. Im Rahmen des aktiven Portfoliomanagements ergibt sich eine sektorielle und geografische Allokation, die sich oft deutlich von der Marktallokation unterscheidet. Der Stockpicking-Prozess basiert auf dem hauseigenen fundamentalen Research von SYZ Asset Management, das die Hauptquelle der Alpha-Generierung darstellt. Der Fokus des Contrarian-Ansatzes liegt auf solide geführten Unternehmen, die kurzfristig unter Druck geraten sind, sowie auf Qualitätsfirmen, die eine langfristige Erholungsbewegung durchmachen. Ein diszipliniertes Risikomanagement fungiert als Absicherung gegen Abwärtsrisiken und dient zugleich dazu, attraktive Investmentgelegenheiten im Bereich überverkaufter Einzeltitel ausfindig zu machen. Weitere Basisprinzipien des von FondsManager Clements verfolgten "Contrarian Approach" sind die Suche nach günstig bewerteten Marktsegmenten aufgrund der Risikoaversion anderer Marktteilnehmer sowie das Ausfindig-Machen wenig bekannter Einzelunternehmen, die vom Research der Mitbewerber nicht wahrgenommen werden. Auch in Bärenmärkten bleibt der FondsManager geduldig und hält an seinen zuvor ausgewählten günstig bewerteten Unternehmen fest, bis sich der innere Wert der Aktie wieder in ihrem Preis reflektiert. Wie ist das aktuelle FondsPortfolio zusammengesetzt?

FondsPortfolio. Frankreich. Favorisiert.

In der Länderallokation des Oyster European Selection Fund liegt Frankreich mit 23,4 Prozent Anteil am FondsVermögen auf Platz eins. Um einiges dahinter ist Großbritannien platziert, wo 13,9 Prozent der FondsBestände investiert sind. Auf dem dritten Platz der Länderaufteilung befindet sich Italien mit 11,7 Prozent des FondsVolumens. Aktien aus den Niederlanden besitzen einen Portfolioanteil von 10,4 Prozent, Unternehmen aus Dänemark sind mit 10,0 Prozent gewichtet. FondsBestände in Deutschland (7,8 Prozent) und der Schweiz (6,6 Prozent) ergänzen das Länderportfolio des Oyster-Produktes. Als weitere Beimischung sind Unternehmen aus Belgien (5,5 Prozent) sowie Norwegen (2,5 Prozent) vertreten. Value-Aktien aus anderen Ländern, die gemeinsam mit der Cash-Position einen Anteil von 8,2 Prozent besitzen, runden das Portfolio ab. Bei der Branchenallokation des Europafonds liegen Finanzwerte gemeinsam mit dem Sektor der Nicht-Basiskonsumgüter auf dem ersten Platz - beide besitzen einen Anteil von 22,6 Prozent am FondsVermögen. Top-Holdings aus diesen Bereichen sind die Aktie des französischen LVMH-Konzerns sowie Titel der britischen Paragon Banking Group. Den dritten Platz in der Branchenstruktur des Europafonds nehmen Industriewerte mit 19,6 Prozent ein, unter den Top-Holdings durch den italienischen Kabelproduzenten Prysmian vertreten. Durchschnittlich repräsentiert im Portfolio des paneuropäischen Fonds sind der Bereich der Basiskonsumgüter (8,7 Prozent) sowie Immobilientitel (7,5 Prozent). Informationstechnologie-Aktien mit einer Gewichtung von 6,9 Prozent, Titel aus dem Energiesektor (4,3 Prozent) und dem Gesundheitswesen (2,1 Prozent) komplettieren die Portfoliostruktur. Besonders überzeugt ist FondsManager Clements von dem französischen Medien-Unternehmen XLMedia, das im Monatsverlauf einen Kursgewinn von +18,0 Prozent verzeichnen konnte. Für den auf Online-Spiele spezialisierten Anbieter zeigt er sich aufgrund starker Ergebnisse und einer hohen organischen Wachstumsrate weiterhin optimistisch.

FondsVergleichsindex. Korrelation. Ausgeprägt.

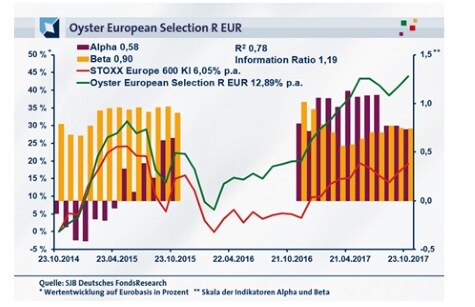

In unserer unabhängigen SJB FondsAnalyse haben wir den Oyster European Selection Fund dem STOXX Europe 600 Kursindex als Benchmark gegenübergestellt. Die Korrelation fällt deutlich aus: Mit 0,88 befindet sie sich über drei Jahre auf einem hohen Niveau, für zwölf Monate ist sie mit 0,80 etwas geringer ausgeprägt. Die weitgehende Parallelität der Kursverläufe von Fonds und SJB-Vergleichsindex wird auch durch die Kennzahl R² bestätigt. Diese liegt für drei Jahre bei 0,78, über ein Jahr nimmt sie einen Wert von 0,64 an. Damit haben sich mittelfristig 22 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 36 Prozent. Hier zeigt sich, dass FondsManager Clements mit seiner Contrarian-Strategie zuletzt stärker vom Referenzindex abgewichen ist und seinen Spielraum für aktive Titelselektion nutzte. Der Tracking Error liegt über drei Jahre bei 5,42 Prozent und belegt, dass der Oyster-Europafonds ein nur moderates aktives Risiko eingeht. Welche Volatilitätswerte hat das FondsProdukt aufzuweisen?

FondsRisiko. Volatilität. Geringer.

Der Oyster European Selection Fund hat über drei Jahre eine Volatilität von 12,97 Prozent zu verzeichnen, die knapp unterhalb der 13,04 Prozent liegt, die der STOXX Europe 600 als Vergleichsindex an den Tag legt. Über ein Jahr ist die Schwankungsneigung des aktiv gemanagten Aktienfonds im Vergleich zum passiven Referenzindex ebenfalls geringer ausgeprägt: Hier beträgt die "Vola" des Oyster-Fonds 7,02 Prozent, während die Benchmark eine mittlere Schwankungsbreite von 8,26 Prozent aufweist. Die in beiden Zeithorizonten niedrigere Volatilität des auf Value-Aktien fokussierten Europa-Fonds ist als klarer Vorteil für die Risikostruktur im Vergleich mit dem Gesamtmarkt zu werten - fallen die Beta-Werte entsprechend attraktiv aus? Im letzten Dreijahreszeitraum hat der Oyster-Fonds ein Beta von 0,90 aufzuweisen, womit die mittleren Wertschwankungen unterhalb des Marktniveaus von 1,00 liegen. Für ein Jahr wird das Beta nochmals attraktiver und nimmt einen Wert von 0,74 an - dies entspricht um 26 Prozent geringeren Wertschwankungen als beim Referenzindex. Wie positiv das Risikoprofil des Europafonds zu werten ist, verdeutlicht der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre: Die Risikokennziffer befindet sich in 34 der letzten 36 betrachteten Einzelzeiträume unter Marktniveau und erreicht dabei einen Wert von zutiefst 0,56. Lediglich in zwei der analysierten Einjahresperioden liegt das Beta mit maximal 1,02 geringfügig höher. Die große Regelmäßigkeit, mit der die Kursschwankungen des FondsPortfolios geringer als diejenigen der Benchmark ausfallen, ist ein Qualitätsbeweis für die Risikokontrolle des Investmentteams um Europaexperte Clements. Welche Renditeergebnisse vermag der paneuropäische Aktienfonds zu liefern?

FondsRendite. Alpha. Erzielt.

Per 24. Oktober 2017 hat der Oyster European Selection Fund über drei Jahre eine kumulierte Wertentwicklung von +43,92 Prozent in Euro zu verzeichnen. Eine attraktive Performance für den europäischen Aktienfonds, die einer Rendite von +12,89 Prozent p.a. entspricht. Der STOXX Europe 600 KI als die von der SJB gewählte Benchmark kann hier nicht mithalten: Der Index legte im selben Zeitraum um +19,28 Prozentpunkte auf Eurobasis zu, was einem Ergebnis von +6,05 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung kann der Oyster-Investmentfonds seinen Renditevorsprung verteidigen: Während der aktiv gemanagte Fonds mit seinem Fokus auf Value-Aktien ein Ergebnis von +20,05 Prozent in Euro verzeichnet, hat die passive Benchmark lediglich mit einem Plus von +13,73 Prozent aufzuwarten. Die durchweg höher als sechs Prozentpunkte ausfallende jährliche Mehrrendite des Fonds macht diesen zum klaren Sieger im Performancevergleich und demonstriert den durchschlagenden Erfolg des Contrarian-Ansatzes. Der Performancevorsprung des Oyster-Fonds schlägt sich auch in dem positiven Ergebnis der Alpha-Analyse nieder: Das Alpha befindet sich über drei Jahre mit 0,58 im grünen Bereich, auf Jahressicht vermag die Rendite-Kennzahl sogar auf 0,73 zuzulegen. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über den letzten Dreijahreszeitraum zeigt, dass FondsManager Clements mit hoher Zuverlässigkeit ein attraktives Renditeplus gegenüber der Benchmark erwirtschaften konnte. In 30 der untersuchten 36 Einzelperioden wurde ein positives Alpha bis 1,13 in der Spitze generiert; lediglich sechs Einzelperioden weisen einen negativen Alpha-Wert von zutiefst -0,42 auf. Insgesamt kann der Oyster-Fonds mit einer überzeugenden Outperformance zum europäischen Aktienmarkt aufwarten, die zudem mit einer fast durchgängig niedrigeren Volatilität einhergeht. Das attraktive Chance-Risiko-Verhältnis des Value-Fonds wird durch die über drei Jahre verzeichnete positive Information Ration von 1,19 bestätigt.

SJB Fazit. Oyster European Selection.

Mit seinem gegen die vorherrschenden Markttrends und -meinungen gerichteten Contrarian-Ansatz kann FondsManager Michael Clementsn einen nachhaltigen Renditevorsprung gegenüber dem Gesamtmarkt europäischer Aktien erzielen. Die Alpha-Generierung seines sehr konzentrierten, auf der Basis fundamentaler Bottom-up-Analysen zusammengestellten Portfolios attraktiv bewerteter Einzeltitel geht auf erstklassiges Research und ein gutes Risikomanagement zurück. Besonders langfristig orientierte Investoren finden in dem Oyster European Selection ein perfektes Investment, um an dem weiter vorhandenen Kurspotenzial europäischer Aktien überproportional zu partizipieren.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds/Echo Kolumne