SJB FondsEcho. Nestor Australien Fonds.

Value-Stocks. Präferiert.

Wer bei seinen Aktieninvestments in Australien den Fokus auf Bergbauunternehmen und Goldminenbetreiber legte, hatte in den letzten Jahren keine leichte Zeit. Nachgebende Rohstoffpreise sowie der mehrjährige Abwärtstrend bei den Edelmetallen Gold und Silber sorgten dafür, dass sich diese Titel vergleichsweise schwach entwickelten.

Doch seit Jahresbeginn 2016 hat sich die Lage ganz erheblich aufgehellt. Insbesondere der Goldpreis konnte sich deutlich erholen und im Zuge der Unsicherheit um die Auswirkungen des "Brexit" ein neues Zweijahreshoch erklimmen. Da zudem mit einer neuerlichen Verschiebung der für dieses Jahr anvisierten US-Zinsanhebungen zu rechnen ist, besitzt Gold nach dem Verlassen des langfristigen Abwärtstrends noch erhebliches Aufwärtspotenzial. Weil auch im Bereich der Industriemetalle sowie im Bergbausektor eine erste Stabilisierung zu verzeichnen ist, konnte sich der auf australische Rohstoffunternehmen fokussierte Nestor Australien Fonds zuletzt sehr gut entwickeln. Allein im zweiten Quartal 2016 legte der Fonds um +12,0 Prozent zu, während der breite australische Aktienmarkt (S&P ASX 200 Index) lediglich ein Plus von +2,70 Prozent verzeichnete. FondsManager Wilhelm Schröder, der seit Auflage des FondsProduktes im Mai 2002 die Aktienauswahl verantwortet, kennt die Gründe dafür: "Ausschlaggebend war die starke Übergewichtung in Goldminen, in denen der Fonds im Berichtszeitraum zu 10 bis 15 Prozent gewichtet war", betont der Marktexperte. "Insgesamt betragen Rohstoffinvestments ca. 50 Prozent des aktuellen FondsVolumens", berichtet Schröder weiter, weshalb der starke Goldmarkt nach dem Anti-EU-Referendum der Briten für kräftige Kursgewinne im FondsPortfolio sorgte.

Der Nestor Australien Fonds (WKN 570769, ISIN LU0147784119) hat seinen Anlageschwerpunkt bei Rohstofftiteln und rundet das Portfolio durch ein breites Spektrum australischer Aktien aus anderen Bereichen ab. Typisch für FondsManager Schröder ist die massive Untergewichtung von Banken und Finanztiteln, die er nach wie vor für klar überbewertet hält. Schröders Fokus liegt vielmehr auf unbekannten Rohstoffunternehmen aus der "zweiten Reihe", für die bei anderen FondsGesellschaften keine Researchabdeckung existiert. Der FondsManager mit seinen über 30 Jahren Anlageerfahrung nimmt vor allem so genannte "Value-Stocks" in das Portfolio auf, also besonders werthaltige Unternehmen mit niedrigem Kurs-Gewinn-Verhältnis. FondsWährung ist der Euro, das aktuelle FondsVolumen beträgt 19,06 Millionen Euro. Insgesamt ist die Strategie des Fonds gut aufgegangen: Seit Auflegung am 21. Mai 2002 wurde eine kumulierte Wertentwicklung von +68,34 Prozent in Euro erzielt, allein im laufenden Handelsjahr konnte ein Plus von +21,89 Prozent generiert werden. Wie sieht die Investmentstrategie des Australienfonds im Detail aus?

FondsStrategie. Stockpicking. Praktiziert.

Der Nestor Australien hat sich die nachhaltige Wertsteigerung des Kapitals seiner Anleger zum Ziel gesetzt und investiert vorzugsweise in Aktien von Unternehmen mit Sitz oder Geschäftsschwerpunkt in Australien und Neuseeland. Im Fokus stehen Small- und Mid-Caps, zudem wird von FondsManager Wilhelm Schröder eine generelle Übergewichtung des Rohstoffsektors vorgenommen. Der Australienexperte sucht gezielt nach Value-Titeln, die sich durch ein günstiges Chance-Risiko-Verhältnis, einen hohen freien Cashflow und eine gute Dividendenrendite auszeichnen. Schröder bezeichnet sich selbst als "Stockpicker" und verfolgt ein aktives Portfoliomanagement. Aktuell ist der Fonds mit rund der Hälfte des Anlagevermögens bei Rohstoffwerten positioniert, wobei Goldminentitel einen Schwerpunkt bilden; der Rest des Fonds ist in einem breiten Spektrum australischer Nicht-Rohstoff-Unternehmen investiert. Grundsätzlich verfolgt das FondsManagement einen antizyklischen Investmentansatz. Die hohe Volatilität des Gold- und Rohstoffmarktes wird von Schröder genutzt, um besonders attraktiv bewertete Rohstoffunternehmen günstig einzukaufen, wenn sie eine Mehrheit der Marktteilnehmer nicht interessiert. Australiens Aktienmarkt als Ganzes hält Marktexperte Schröder für ein solides Investment: Die Partizipation an der extrem soliden australischen Volkswirtschaft sei auch deshalb empfehlenswert, weil sie ein indirektes Exposure zu den asiatischen Wachstumsmärkten biete, betont der Nestor-FondsManager. Die australische Börse mit ihrem sehr professionellen Aktienmarkt biete zudem eine gute Diversifizierung zu den etablierten globalen Aktienmärkten und könne Investoren eine nachhaltige Partizipation am Rohstoffboom der nächsten Jahre bieten. Wie ist das Portfolio des Australienfonds im Einzelnen strukturiert?

FondsPortfolio. Minentitel. Favorisiert.

Favorit im Portfolio des Nestor-Fonds sind Titel aus dem Bergbau- und Rohstoffsektor, zu denen auch die Goldminenaktien gehören. Gemeinsam mit Titeln aus dem Öl- und Gassektor machen sie 35,89 Prozent der FondsBestände aus. Platz zwei in der Branchenstruktur belegen Unternehmen aus dem Dienstleistungssektor, die 10,92 Prozent des FondsVermögens repräsentieren. Groß- und Einzelhändler sind mit 6,29 Prozent gewichtet, Pharmaunternehmen stellen 6,28 Prozent des Portfolios. Durchschnittlich stark vertreten im Branchenmix des Australien-Fonds sind Grundstoffproduzenten (6,08 Prozent) sowie die metallverarbeitende Industrie (4,46 Prozent). Geringe Bestände bei Bankentiteln (3,36 Prozent), Stromversorgern (2,51 Prozent) sowie bei Nahrungsmittelproduzenten (2,39 Prozent) runden die Branchenstruktur ab.

Größte Einzelposition im Nestor Australien Fonds ist die Aktie der Highfield Resources mit 4,90 Prozent Anteil am FondsVolumen - das Unternehmen ist ganz auf die Produktion von Pottasche spezialisiert. Auch sonst dominieren die Rohstoffwerte die Top-5 des Fonds: Hier ist Rohstoffexperte Schröder von dem Kupferproduzenten Finders Resources besonders überzeugt. Weit vorne unter den Top-Holdings liegt auch das Öl- und Gasexplorationsunternehmen Strike Energy, das 4,50 Prozent der FondsBestände ausmacht. Gesundheitsunternehmen wie die Starpharma Holdings sowie die im Bereich Sauberer Energien tätige Berkeley Energia runden die Titelallokation ab.

FondsVergleichsindex. Korrelation. Ausgeprägt.

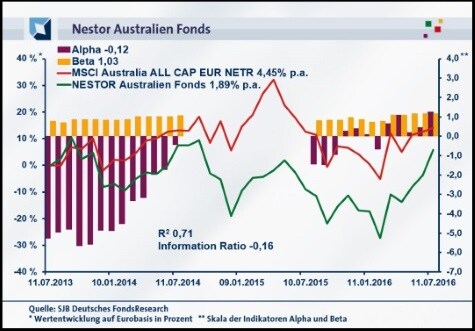

Für unsere unabhängige SJB FondsAnalyse haben wir den Nestor Australien Fonds dem MSCI Australia All Cap EUR NETR als Vergleichsindex gegenübergestellt. Trotz der individuellen Branchengewichtung des Fonds ist die Korrelation über drei Jahre mit 0,80 deutlich ausgeprägt, für ein Jahr legt sie auf 0,84 nochmals zu. Der breite australische Aktienmarkt und der rohstofflastige Fonds weisen demnach einen ähnlichen Verlauf der Kursbewegungen auf, beide Elemente bewegen sich weitgehend synchron. Die Parallelen bei der Performanceentwicklung von Nestor-Fonds und MSCI-Benchmark demonstriert auch die Kennzahl R². Für drei Jahre liegt sie bei 0,64, über ein Jahr nimmt die Kennziffer einen Wert von 0,71 an. Damit haben sich mittelfristig 36 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 29 Prozent. FondsManager Schröder hat also die Orientierung seiner Branchen- und Titelgewichtung am Gesamtmarkt zuletzt etwas erhöht. Der Tracking Error zeigt, dass der Australienexperte keine ausgeprägten aktiven Risiken eingeht: Über drei Jahre beträgt die Spurabweichung des Fonds 15,12 Prozent, auf Jahressicht geht sie auf 14,47 Prozent zurück. Mit welchen Kursschwankungen hat das FondsPortfolio aufzuwarten?

FondsRisiko. Volatilität. Gesteigert.

Der Nestor Australien Fonds weist über drei Jahre mit 26,54 Prozent eine erhöhte Volatilität gegenüber dem MSCI-Vergleichsindex auf, der eine Schwankungsbreite von 21,31 Prozent zu verzeichnen hat. Über ein Jahr ist die gesteigerte Schwankungsneigung des Australien-Fonds ähnlich deutlich ausgeprägt: Durch den relativ hohen Anteil volatiler Rohstofffirmen beträgt die "Vola" des Fonds 33,88 Prozent, wohingegen der MSCI Australia All Cap EUR NETR mit einer Schwankungsneigung von 26,33 Prozent auskommt. Die zwischen fünf und sieben Prozentpunkte höhere Schwankungsbreite weist auf eine gesteigerte Risikoneigung des aktiv gemanagten Fonds gegenüber der passiven Benchmark hin. Investoren sollten beachten, dass auch im Vergleich zu anderen Australienfonds eine vergleichsweise hohe Volatilität in Kauf genommen werden muss, um die Kurschancen der ausgewählten Rohstofftitel zu nutzen.

Das Beta des Fonds liegt mit 1,03 für drei Jahre knapp über Marktniveau. Für ein Jahr nimmt die Kennzahl einen Wert von 1,18 an und belegt, dass der Fonds überdurchschnittlich stark auf Marktentwicklungen reagiert. Dass diese ausgeprägteren Kursausschläge nicht die Regel sind, beweist der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre. Die Risikokennziffer markiert in 20 der letzten 36 betrachteten Einzelzeiträume einen Wert unterhalb der neutralen Ausprägung von 1,00 und erreicht 0,69 im Tief. Lediglich in 16 Zeitintervallen fällt das Beta größer als der Marktrisikofixwert aus und legt bis 1,18 in der Spitze zu. Mehrheitlich kann FondsManager Schröder mit seinem auf Rohstoffaktien fokussierten Portfolio also ein günstigeres Risikoprofil als der australische Gesamtmarkt aufweisen - ein deutliches Zeichen für ein erfolgreiches Risikomanagement. Die Schwankungsintensität des Nestor-Fonds ist nicht durchgängig erhöht - eine gute Basis für die Renditeergebnisse, die als nächstes analysiert werden.

FondsRendite. Outperformance. Kurzfristig.

Über drei Jahre hat der Nestor Australien Fonds eine Wertentwicklung von +5,79 Prozent in Euro aufzuweisen - dies entspricht einer Rendite von +1,89 Prozent p.a. (Bewertungstag 11.07.2016). In diesem Zeitfenster liegt der weniger rohstofflastige Vergleichsindex vorn: Der MSCI Australia All Cap EUR NETR konnte im selben Zeitraum eine Gesamtrendite von +13,98 Prozent auf Eurobasis erwirtschaften, die über drei Jahre erzielte Rendite p.a. liegt bei +4,45 Prozent. Beim Wechsel auf die kurzfristige Betrachtung ändert sich das Bild vollkommen - jetzt weist der Nestor-Fonds das erheblich bessere Renditeergebnis auf: Einer attraktiven Euro-Rendite des Australien-Fonds von +16,26 Prozent für ein Jahr steht ein nur leichtes Plus von +1,32 Prozent beim Referenzindex gegenüber. Nun kann FondsManager Schröder die Früchte seiner hohen Gewichtung von Rohstoff- und Goldminenaktien ernten: Während er langfristig noch hinter dem Gesamtmarkt liegt, zeigen sich auf Jahressicht bereits die Vorteile seiner Portfolioallokation.

Diese Renditeentwicklung des Nestor Australien Fonds drückt sich auch in dem leicht negativen Alpha aus, das über drei Jahre bei -0,12 liegt. Über ein Jahr kann die Renditekennzahl mit einem Wert von 1,26 überzeugen. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre ergibt, dass die Phasen der schwächeren Performance insgesamt in der Mehrzahl sind: In 28 der letzten 36 Einjahreszeiträume wurde ein negatives Alpha bis zutiefst -5,66 verzeichnet. Dem stehen acht Einzelperioden gegenüber, in denen es dem Nestor-Fonds gelang, einen positiven Alpha-Wert bis 1,26 in der Spitze zu verzeichnen - hier ging die spezielle Sektorengewichtung des FondsProduktes mit Fokus auf Rohstofftitel auf. Insgesamt stehen die Zeiten der Outperformance durch die deutliche Übergewichtung von Rohstoff- und Goldproduzenten erst am Anfang, bei der entsprechenden Börsenentwicklung dürften Investoren noch viel Freude an dem Australienfonds haben. Bis dahin bleibt die Information Ratio des Fonds, die eingegangene Risiken und erzielte Renditen zueinander ins Verhältnis setzt, mit -0,16 leicht negativ.

SJB Fazit. Nestor Australien Fonds.

Das weiter erhebliche Aufwärtspotenzial, das nach dem Bruch des Abwärtstrends im Bereich der Goldaktien besteht, wirkt sich auf die Renditeaussichten des Nestor Australien Fonds sehr positiv aus. Gleiches gilt für die Stabilisierung der Kurse von australischen Bergbau- und Rohstoffunternehmen, die nach einem längeren Kursrutsch wieder nach oben gedreht haben. FondsManager Wilhelm Schröder wählt innerhalb seines Stockpicking-Prozesses die attraktivsten Value-Aktien aus dem Bereich der Small und Mid Caps aus, die langfristig ein überdurchschnittliches Kurspotenzial besitzen. Ein antizyklischer Australien-Fonds, wie er sein soll!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "Surplus Z 7+" enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.