SJB FondsEcho. M&G European Smaller Companies Fund

Diversifikation. Geboten.

Nicht nur in Europa bieten Titel kleinerer Unternehmen eine Reihe von Vorteilen gegenüber den Aktien von Großkonzernen. Gerade im aktuellen Börsenumfeld haben Firmen aus dem unteren Drittel der Marktkapitalisierung durch ihre Dynamik und Innovationskraft Vorzüge gegenüber ihren Pendants aus dem Large-Cap-Bereich aufzuweisen. Denn in einer Welt mit einer sehr hohen Ertragskorrelation ist es für die Small Caps ein wichtiger Vorteil, sich von den anderen Anlageklassen zu unterscheiden. Small Caps können die so dringend benötigte Diversifikation ins Portfolio bringen, da sie durch abweichende Geschäftsmodelle, Endmärkte oder Ertragsstrukturen sich anders bewegen als die Large Caps des gleichen Anlagesegments. Hinzu kommt: Small Caps sind die Nutznießer von europäischen Initiativen, die auf eine Stärkung der regionalen Wirtschaft zielen. Programme wie "Britain first" oder "Frankreich zuerst" sorgen gerade bei lokalen Unternehmen für eine Verbesserung der Wachstumsaussichten. In diesem für Aktien kleinerer Unternehmen sehr positiven Marktumfeld hat FondsManager Michael Oliveros seit Januar 2016 das Management des M&G European Smaller Companies Fund übernommen. Oliveros ist seit sechs Jahren bei M&G und arbeitete zuvor bei Credit Suisse; er schloss sein Studium an der University of Illinois in Urbana-Champaign mit einem BSc in Finance ab und ist Chartered Financial Analyst (CFA). Knapp anderthalb Jahre nach der Übernahme ist es Oliveros bereits gelungen, die Performance des Fonds auf Vordermann zu bringen. Seit er die Verantwortung trägt, konnte der europäische Nebenwerte-Fonds an frühere Erfolge anknüpfen und eine deutlich über dem Sektordurchschnitt liegende Wertentwicklung verzeichnen: Einer seit dem Managerwechsel erzielten Rendite p.a. von +8,3 Prozent auf Eurobasis steht eine Jahresrendite von +6,2 Prozent bei der Morningstar-Vergleichsgruppe europäischer Fonds aus dem Small-Cap-Sektor gegenüber. Auch über den jüngsten Einjahreszeitraum verzeichnet Oliveros mit einer FondsPerformance von +18,0 versus +15,3 Prozent beim Vergleichsektor eine Mehrrendite von 2,7 Prozentpunkten. Der Marktstratege erzielte diese Erfolge durch seine Investitionen im Rahmen der "Select"-Philosophie: Den Kauf nachhaltiger, qualitativ hochwertiger Unternehmen mit Wettbewerbsvorteilen, wenn sie mit einem Discount gehandelt werden. Der M&G European Smaller Companies Fund A EUR (WKN 798475, ISIN GB0030929748) wurde am 30. September 1996 aufgelegt und erwirbt Nebenwerte-Aktien aus Europa inklusive Großbritannien. Der Fonds, der einzelne Aktien mittlerer oder großer Unternehmen zu Liquiditätszwecken beimischen kann, nutzt den Euro als Referenzwährung und verfügt aktuell über ein FondsVolumen von 168,75 Millionen Euro. Als Vergleichsindex wird der Euromoney Smaller European Companies Index verwendet, das FondsPortfolio, das günstig bewertete Titel mit guten Wachstumsperspektiven präferiert, besteht derzeit aus 47 Einzeltiteln. Wie sieht die so erfolgreiche Investmentstrategie des Small-Cap-Experten Oliveros im Detail aus?

FondsStrategie. Bewertung. Analysiert.

Der M&G European Smaller Companies Fund hat den langfristigen Kapitalzuwachs als Anlageziel und erwirbt zu diesem Zweck die Aktien kleinerer Unternehmen aus ganz Europa einschließlich des Vereinigten Königreichs. FondsManager Michael Oliveros konzentriert sich auf eine relativ geringe Anzahl von Qualitätsunternehmen, die vom Börsenwert her das untere Drittel aller börsennotierten Firmen in Europa ausmachen. In seinem Nebenwerte-Fonds stellt er ein Portfolio aus kleineren hochwertigen Unternehmen zusammen, die als "Leistungsgaranten" eingestuft werden. Diese Firmen profitieren von Wettbewerbsvorteilen, die ihre Rentabilität sichern, sowie von Wandelimpulsen, die ihre Wertentwicklung mit antreiben. Weiterhin investiert FondsManager Oliveros gezielt in Unternehmen, deren Bewertungen aufgrund kurzzeitiger "Störungen" gute Investmentchancen bieten. Wichtig ist dem Marktexperten die Sicherheitsmarge zwischen dem Kaufpreis und dem Wert, den er als den Substanzwert des Unternehmens erachtet. Oliveros ist überzeugt, dass ein kombinierter Schwerpunkt aus Qualität und Wert eine effiziente Strategie darstellt, die sowohl vom langfristigen Renditewachstum hochwertiger Unternehmen als auch von einem möglichen Kursanstieg profitiert, der eintritt, sobald die Bewertung wieder auf ein angemesseneres Niveau zurückkehrt. Wichtig sind für ihn hierbei die Geduld bei der Wahl des Ein- und Ausstiegszeitpunkts sowie ein langfristiger Ansatz. Das konzentrierte Portfolio des M&G European Smaller Companies Fund umfasst in der Regel weniger als 50 sorgfältig analysierte Titel, die grob gesehen in eine der beiden Kategorien "stabiles Wachstum" oder "Chancen" fallen. Für FondsManager Oliveros zeichnen sich leistungsstarke Unternehmen dadurch aus, dass sie einen hohen Cashflow erwirtschaften sowie einen erkennbaren Reinvestitionsplan und ein vergleichsweise geringes Geschäftsrisiko aufweisen. Wie der Nebenwertekenner betont, sind die ausgewählten Titel klassischerweise in der Lage, ihre Kapitalrendite zu steigern und interne Änderungen herbeizuführen, was ihnen einen Wettbewerbsvorteil gegenüber Konkurrenten verschafft. Wie ist sein Portfolio im Einzelnen strukturiert?

FondsPortfolio. Großbritannien. Führend.

In der Länderallokation des M&G European Smaller Companies Fund liegt Großbritannien mit 21,1 Prozent Anteil am FondsVermögen auf Platz eins. Knapp dahinter ist Deutschland platziert, wo 18,9 Prozent der FondsBestände investiert sind. Auf dem dritten Platz der Länderaufteilung befindet sich die Schweiz mit 13,5 Prozent des FondsVolumens. Aktien aus Frankreich besitzen einen Portfolioanteil von 8,5 Prozent, Unternehmen aus Spanien sind mit 6,6 Prozent gewichtet. FondsBestände in Irland (5,7 Prozent) und Schweden (4,2 Prozent) ergänzen das Länderportfolio des europäischen Nebenwerte-Fonds. Wertpapiere aus Dänemark (3,6 Prozent) sowie ein 16,5-prozentiger Bestand an Aktien sonstiger europäischer Länder runden das FondsVermögen ab. Per Ende April liegt die Liquiditätsquote des M&G-Fonds bei 1,5 Prozent.

In der Branchenallokation des europäischen Small-Cap-Fonds liegen Industrietitel mit 37,2 Prozent Portfolioanteil auf dem ersten Platz. Den zweiten Platz in der Branchenstruktur nimmt der Sektor der Verbrauchsgüter mit 13,7 Prozent ein, die dritte relativ stark gewichtete Branche innerhalb des M&G-Fonds sind Technologietitel mit 11,9 Prozent Anteil am FondsVolumen. Einen ähnlich hohen Anteil am FondsVermögen besitzen Finanzwerte mit 11,4 Prozent, Verbraucherdienstleister sind mit 9,2 Prozent im Portfolio vertreten. Durchschnittlich stark gewichtet hat FondsManager Oliveros Gesundheitstitel mit 8,9 Prozent des FondsVolumens. Bestände im Öl- und Gassektor (4,3 Prozent) sowie im Bereich der Grundstoffproduzenten (1,9 Prozent) runden die Portfoliostruktur ab. Bei den Einzelwerten zeigt sich Aktienstratege Oliveros von dem Schweizer Bauzulieferer Arbonia, dem dänischen Pharmaunternehmen ALK-Abéllo sowie dem schwedischen Anbieter privater Bildungseinrichtungen AcadeMedia besonders überzeugt.

FondsVergleichsindex. Korrelation. Deutlich.

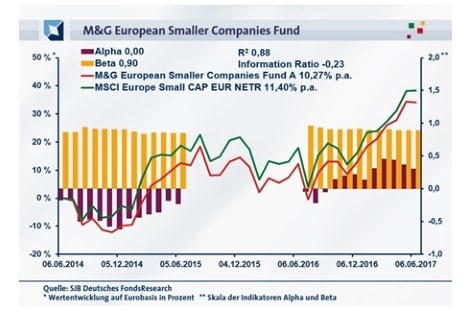

Für unsere unabhängige SJB FondsAnalyse haben wir den M&G European Smaller Companies Fund dem MSCI Europe Small Cap EUR NETR als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten Index für europäische Nebenwerte zeigt eine ausgeprägte Übereinstimmung. Mit 0,94 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr ist sie mit 0,90 kaum geringer. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Die Kennziffer nimmt über drei Jahre einen Wert von 0,88 an und verzeichnet über ein Jahr einen Wert von 0,81. Damit haben sich mittelfristig 12 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 19 Prozent. Hier zeigt sich, dass FondsManager Oliveros mit seiner Nebenwerte-Strategie kurzfristig stärker von der SJB-Benchmark abgewichen ist. Der Tracking Error des Fonds liegt über drei Jahre bei moderaten 4,47 Prozent - hohe aktive Risiken werden demnach innerhalb des Portfolios keine eingegangen. Mit welcher Schwankungsneigung hat der M&G-Fonds aufzuwarten?

FondsRisiko. Volatilität. Geringer.

Der M&G European Smaller Companies Fund weist für drei Jahre eine Volatilität von 16,58 Prozent auf, die damit noch unterhalb des Niveaus liegt, das der Vergleichsindex MSCI Europe Small Cap EUR NETR mit 17,84 Prozent im selben Zeitraum zu verzeichnen hat. Auch über ein Jahr hat das auf europäische Nebenwerte spezialisierte M&G-Produkt die günstigere Volatilitätsstruktur gegenüber der SJB-Benchmark aufzuweisen: Hier beträgt die "Vola" des Fonds 18,09 Prozent, wohingegen der Referenzindex eine Schwankungsbreite von 19,92 Prozent aufweist. In beiden analysierten Zeiträumen kann der Fonds von Marktstratege Oliveros mit den geringeren Kursschwankungen als der Gesamtsektor europäischer Nebenwerte überzeugen - eine gute Managementleistung und ein klarer Vorteil für den aktiv gemanagten Fonds.

Die niedrigere Schwankungsintensität des M&G-Produktes im Vergleich zur von der SJB gewählten Benchmark manifestiert sich in dem Beta des Fonds von 0,90 über drei Jahre. Auch für ein Jahr fällt die Kennzahl mit 0,89 günstiger als der marktneutrale Wert von 1,00 aus. In beiden Fällen sind die Wertschwankungen des Nebenwerte-Portfolios weniger ausgeprägt und bestätigen das attraktive Risikoprofil des M&G-Fonds. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre komplettiert das erfreuliche Bild aus FondsPerspektive: Die Risikokennziffer lag in allen der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte von 0,75 im Tief an. Selbst das mit 0,96 am stärksten ausgeprägte Beta kündet noch von Wertschwankungen des Fonds, die um vier Prozent unter Marktniveau liegen. Die Quintessenz der Beta-Analyse: Der Nebenwerte-Fonds von M&G kann mit einer ausgezeichneten Risikostruktur aufwarten, da er die Schwankungsneigung des Gesamtmarktes prinzipiell unterbietet. Können die Renditezahlen in ähnlicher Weise überzeugen?

FondsRendite. Alpha. Kurzfristig.

Per 06. Juni 2017 hat der M&G European Smaller Companies Fund über drei Jahre eine kumulierte Wertentwicklung von +34,13 Prozent auf Eurobasis aufzuweisen, was einer Rendite von +10,27 Prozent p.a. entspricht. Ein attraktives Ergebnis, das jedoch von der Wertentwicklung des MSCI Europe Small Cap EUR NETR noch übertroffen wird. Der Referenzindex für den europäischen Nebenwertesektor kann mit einer Gesamtrendite von +38,27 Prozent bzw. einem Ergebnis von +11,40 Prozent jährlich in Euro aufwarten. Beim Wechsel des Vergleichszeitraums auf ein Jahr verbessert sich das Szenario zugunsten des Fonds - jetzt macht sich der Performanceschub bemerkbar, den das M&G-Produkt durch den FondsManagerwechsel zu Michael Oliveros erhielt. Mit einer Wertentwicklung von +19,65 Prozent in Euro ist die Rendite des M&G-Fonds mehr als zwei Prozentpunkte höher als beim europäischen Referenzindex (MSCI Europe Small Cap: +17,28 Prozent). Auch wenn die längerfristige Performance klassischerweise stärker zu bewerten ist, macht doch die kurzfristige Mehrrendite klar, welches Potenzial in dem europäischen Nebenwerte-Fonds steckt. Setzt Oliveros seine erfolgreiche Aktienselektion fort, dürfte einer langfristigen Outperformance des M&G-Produktes nichts im Wege stehen.

Die im Dreijahreszeitraum leicht schwächere Wertentwicklung unter geringeren Schwankungen resultiert für den M&G European Smaller Companies Fund in einem absolut neutralen Alpha von 0,00 für drei Jahre. Auf Jahressicht macht sich die zuletzt überdurchschnittliche Wertentwicklung bemerkbar, so dass die Rendite-Kennzahl in positives Terrain vordringt und sich auf 0,30 verbessert. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre wird deutlich, dass es dem Europafonds in gut der Hälfte aller untersuchten Zeiträume gelang, seine Benchmark zu schlagen. In 19 der letzten 36 betrachteten Einjahreszeiträume verzeichnete der M&G European Smaller Companies Fund eine Outperformance zum MSCI-Index und markierte positive Alpha-Werte bis 0,46 in der Spitze. In den 17 Zeitspannen mit einer unterdurchschnittlichen Wertentwicklung gab das Alpha hingegen auf zutiefst -0,62 nach. Insgesamt ein ausgeglichenes Bild, wobei die Tendenz klar für den M&G-Fonds spricht: Die Intervalle mit einem positiven Alpha liegen mehrheitlich in der jüngeren Vergangenheit, seit Oktober 2016 wurden ausschließlich positive Alpha-Werte verzeichnet. Die Quintessenz: Angesichts unterdurchschnittlicher Volatilitätszahlen und einer sich immer weiter durchsetzenden Outperformance zum Gesamtmarkt verfügt der Nebenwerte-Fonds über ein überzeugendes Rendite-Risiko-Profil. Setzt sich die Qualität von Oliveros‘ Aktienauswahl weiter durch, sollte auch die aktuell noch negative Information Ration von -0,23 im Dreijahreszeitraum bald der Vergangenheit angehören.

SJB Fazit. M&G European Smaller Companies Fund.

er FondsManagerwechsel hin zu Michael Oliveros hat dem M&G European Smaller Companies Fund einen beeindruckenden Performanceschub gegeben. Seit der Übernahme im Januar 2016 ist es dem Marktstrategen gelungen, sowohl seinen Vergleichsindex als auch die Morningstar-Vergleichsgruppe hinter sich zu lassen. Mit seinem Fokus auf attraktiv bewertete Qualitätsunternehmen schafft es Oliveros, genau die europäischen Nebenwerte auszuwählen, die die Dynamik, Innovationsfreude und den positiven Diversifikationseffekt europäischer Small-Cap-Titel am besten ausdrücken. Das konzentrierte Portfolio sorgfältig ausgewählter Aktien bietet langfristig ausgezeichnete Kurschancen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b

Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds/Echo Kolumne