SJB FondsEcho. Long Term Investment Fund (SIA).

Value-Strategie. Langfristig.

Werte in diesem Artikel

Value-Investoren hatten in den letzten Jahren keine leichte Zeit. In einer Börsenphase, in der die Notierungen an den globalen Aktienmärkten unisono zulegten und vergleichsweise teure Technologie- und Wachstumsaktien gefragt waren, konnte ihre Suche nach unterbewerteten Titeln kaum Erfolge verzeichnen - im Vergleich mit dem MSCI World schnitten sie zumeist schwächer ab.

Doch angesichts einer nunmehr neun Jahre andauernden Hausse bei internationalen Aktien steigt die Rückschlaggefahr; allmählich wieder anziehende Zinsen sowie das hohe Bewertungsniveau lassen viele Aktien teuer erscheinen. Gerade in einer neuen Korrekturbewegung dürfte die Stunde der langfristig orientierten Value-Investoren schlagen, die niedrig bewertete Unternehmen mit gesunden Fundamentaldaten bevorzugen und diese über einen langen Zeithorizont im Portfolio halten. In diese Kategorie ist der Long Term Investment Fund der schweizerischen FondsGesellschaft SIA (Strategic Investment Advisors Group) einzuordnen, der bereits seit über fünfzehn Jahren in unterbewertete Aktien mit großem Erholungspotenzial investiert. Der Fonds wendet eine "Buy and Hold"-Strategie auf ein sehr konzentriertes, aber trotzdem diversifiziertes Portfolio an und verteilt so seine Investmentrisiken; geographisch und branchenmäßig ist die Titelselektion breit gestreut. Die Anlageidee des Fonds besteht darin, Unternehmen möglichst billig einzukaufen, um so das weitere Abwärtspotenzial zu begrenzen und zudem die oft hohen Dividenden einzustreichen.

Der Long Term Investment Fund (SIA) Classic EUR (WKN A0JD7E, ISIN LU0244071956) wurde am 14. Januar 2003 aufgelegt und besitzt aktuell ein FondsVolumen von 183 Millionen Euro. Als Vergleichsindex wird der MSCI AC World Index Daily Net TR EUR verwendet, der seit FondsAuflegung deutlich geschlagen werden konnte: Einer jährlichen Rendite von +9,4 Prozent in Euro auf FondsSeite steht eine Rendite p.a. von +5,2 Prozent des MSCI-Referenzindex gegenüber. Mit welcher Anlagestrategie hat der Long Term Investment Fund seine beeindruckende Wertentwicklung von insgesamt +309,7 Prozent seit Auflage erzielt?

FondsStrategie. Unterbewertung. Gesucht.

Der Long Term Investment Fund (SIA) verfolgt die Zielsetzung, durch Anlagen in ein Portfolio aus weltweiten Aktien langfristiges Kapitalwachstum zu erwirtschaften. Dabei sind die Währungs-, Sektor- oder regionalen Gewichtungen (einschließlich Schwellenmärkten) keinen Beschränkungen unterworfen. Maßgeblich ist vielmehr, welche Wertpapiere nach Auffassung des Vermögensverwalters das größte Potenzial für Rentabilität bieten, was für die langfristige Anlagephilosophie des Fonds von entscheidender Bedeutung ist. Durch Investitionen in Aktien unterbewerteter Unternehmen stellt das FondsManagement ein Portfolio von Titeln mit guten Fundamentaldaten und einer hohen Profitabilität zusammen, die langfristig ein überdurchschnittliches Wachstumspotenzial besitzen. Die im Fonds verfolgte "Buy and Hold"-Strategie führt dazu, dass insgesamt wenig Handelsgeschäfte getätigt werden - die durchschnittliche Haltedauer der Aktien des derzeit 35 Einzeltitel umfassenden Portfolios liegt bei mehr als zwei Jahren. Ein "gutes Unternehmen" im Sinne des Fonds erwirtschaftet einen Return on Equity (ROE), der deutlich über den Kapitalkosten liegt. Dies ist oft bei Unternehmen der Fall, deren Erträge von bestimmten Markteintrittsbarrieren vor Konkurrenten geschützt werden, das Angebot also Probleme hat, der Nachfrage zu folgen. Das Ziel ist es, Firmen mit zweistelligen Netto-Erträgen für ihre Investoren herauszufiltern - im aktuellen Portfolio liegt diese Kennzahl bei 12 Prozent. Wie ist dieses im Einzelnen zusammengesetzt?

FondsPortfolio. Europa. Favorisiert.

Der Long Term Investment Fund (SIA) besitzt einen klaren geographischen Fokus auf Europa: 66,0 Prozent des FondsVermögens sind dort investiert. In Nordamerika verfügt der Fonds über Wertpapiere in Höhe von 29,0 Prozent des FondsVolumens, der asiatische Kontinent ist im Portfolio mit 5,0 Prozent gewichtet. Das Branchenportfolio des LTIF-Fonds favorisiert Titel aus dem Konsumsektor, die 35,0 Prozent des FondsVermögens repräsentieren. Überdurchschnittlich investiert ist der schweizerische FondsManager SIA auch bei Finanzunternehmen (13,0 Prozent) sowie Industriewerten (12,0 Prozent). Infrastrukturunternehmen bringen es in dem Portfolio unterbewerteter Titel auf einen Anteil von 11,0 Prozent des FondsVolumens, der HealthCare-Sektor bildet 10,0 Prozent der Bestände ab. Energietitel sind auf FondsEbene mit 10,0 Prozent gewichtet, Grundstoffproduzenten machen 5,0 Prozent des Portfolios aus. Komplettiert wird die Branchenstruktur des global investierenden Aktienfonds durch TMT-Titel (4,0 Prozent), also Aktien aus den Bereichen Technologie, Medien und Telekommunikation. Welche fundamental starken Einzeltitel favorisiert das FondsManagement? An der Spitze der Top 5 des langfristig anlegenden globalen Aktienfonds steht das US-Kreditkartenunternehmen Visa, der französische Gasproduzent Air Liquide befindet sich auf Platz zwei. Der niederländische Finanzkonzern ING Groep sowie die britische Fluglinie Easyjet gehören ebenfalls in die Reihe der am stärksten gewichteten Einzelunternehmen, die das FondsManagement der SIA ausgewählt hat.

FondsVergleichsindex. Korrelation. Deutlich.

Für unsere unabhängige SJB FondsAnalyse haben wir den Long Term Investment Fund (SIA) dem MSCI World EUR NETR als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten globalen Aktienindex zeigt einen hohen Gleichlauf der Kursbewegungen. Über drei Jahre ist die Korrelation mit 0,90 stark ausgeprägt, für ein Jahr fällt sie mit 0,78 etwas schwächer aus. Die Kennzahl R² weist auf eine zunehmende Unabhängigkeit der Länder- und Branchengewichtung des LTIF-Fonds hin: Für drei Jahre liegt R² bei 0,81, über ein Jahr nimmt die Kennziffer einen Wert von 0,62 an. Damit haben sich mittelfristig 19 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 38 Prozent. Der Tracking Error des weltweit investierten Aktienfonds liegt über drei Jahre bei 6,34 Prozent, womit sich das von FondsSeite aktiv eingegangene Risiko als moderat darstellt. Welche Kursschwankungen hat der SIA-Fonds zu verzeichnen?

FondsRisiko. Beta. Erhöht.

Der Long Term Investment Fund (SIA) weist über drei Jahre eine Volatilität von 16,65 Prozent auf, die sich leicht oberhalb der 14,15 Prozent befindet, die der MSCI World EUR NETR als Vergleichsindex zu verzeichnen hat. Auch über ein Jahr wartet der aktiv gemanagte Aktienfonds mit der ausgeprägteren Schwankungsneigung als die passive Benchmark auf: Hier beträgt die "Vola" des SIA-Fonds 12,43 Prozent, während der weltweite Aktienmarkt mit Schwankungen von 8,73 Prozent im Mittel auskommt. Die unter Value-Gesichtspunkten ausgewählten, unterbewerteten Einzeltitel im Portfolio des LTIF weisen demnach die durchweg höhere Volatilität als der MSCI-Referenzindex auf - was kann die Beta-Analyse zur Klassifikation der Risikostruktur des Fonds beitragen?

Über drei Jahre befindet sich das Fonds-Beta mit 1,09 über Marktniveau und weist auf ausgeprägtere Wertschwankungen des Portfolios als bei der Benchmark hin. Für ein Jahr nimmt die Risikokennziffer einen Wert von 1,22 an und liegt damit erneut über dem Marktrisikofixwert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre zeigt, dass das SIA-FondsManagement mehrheitlich das schwankungsfreudigere Portfolio zu verzeichnen hat: Das Beta des Fonds liegt in 23 der 36 betrachteten Einzelzeiträume höher als der marktneutrale Wert von 1,00 und erreicht einen Wert von 1,30 als Maximum. Lediglich in 13 der untersuchten Zeitspannen schwankt die Kursentwicklung des LTIF geringer als die der SJB-Benchmark: Hier ist das Fonds-Beta mit Werten von 0,85 im Tief niedriger ausgeprägt. Die Quintessenz der Beta-Analyse: Da die Perioden mit einer höheren Schwankungsintensität überwiegen, hat der weltweit investierende SIA-Fonds das ungünstigere Risikoprofil als die MSCI-Benchmark aufzuweisen. Können die vom FondsManagement erzielten Renditen dieses Manko ausgleichen?

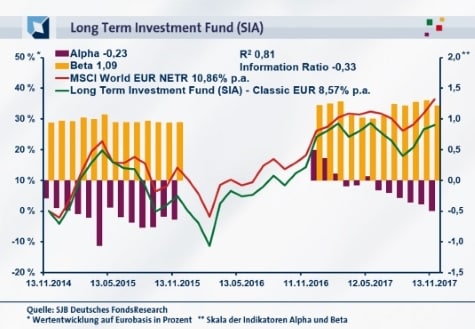

FondsRendite. Alpha. Negativ.

Über drei Jahre wartet der Long Term Investment Fund (SIA) mit einer Wertentwicklung von +28,01 Prozent auf Eurobasis auf (Stichtag 13.11.2017). Noch besser schnitt der MSCI World EUR NETR als SJB-Vergleichsindex ab - das Kursbarometer für den globalen Aktienmarkt hat im selben Zeitraum ein Plus von +36,30 Prozent in Euro generiert. Die Zahlen entsprechen einer Rendite von +8,57 Prozent p.a. beim Fonds gegenüber einer Jahresrendite von +10,86 Prozent bei der Benchmark. Im kurzfristigen Zeithorizont liegt der LTIF-Fonds mit seiner Value-Strategie gleichfalls nur auf Rang zwei: Einer Wertentwicklung von +11,91 Prozent für ein Jahr steht eine Performance von +15,34 Prozent beim MSCI-Referenzindex gegenüber. Die Zahlen verdeutlichen die schwierige Zeit, die Value-Investoren über die letzten Jahre durchgemacht haben: Eine Minderrendite im Bereich von zwei bis drei Prozentpunkten gegenüber dem breiten globalen Aktienmarkt war kaum zu vermeiden.

In der Konsequenz besitzt der Long Term Investment Fund (SIA) über den letzten Dreijahreszeitraum ein negatives Alpha von -0,23. Auf Jahressicht rutscht die Renditekennzahl weiter in den roten Bereich und liegt bei -0,49. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass der SIA-Fonds in der Mehrzahl der Fälle die schwächere Wertentwicklung gegenüber dem MSCI World aufzuweisen hat: In 27 der 36 analysierten Einjahresperioden nahm das Alpha einen negativen Wert bis zutiefst -1,06 an. Nur in neun Einzelzeiträumen schaffte es die Renditekennzahl, in positives Terrain vorzudringen und dabei einen Wert von 0,49 in der Spitze zu markieren. Positiv ist herauszustellen, dass in der Zeitspanne von August 2016 bis Februar 2017 durchgängig ein positives Alpha generiert werden konnte. Mit dem Fokus auf unterbewertete Aktien den Gesamtmarkt zu schlagen, ist also kein aussichtsloses Unterfangen. Kommt die größere Korrekturbewegung an den internationalen Aktienmärkten, sollte dies dem FondsManagementteam der SIA noch deutlich häufiger gelingen.

SJB Fazit. Long Term Investment Fund (SIA).

Nach einer mehrjährigen Durststrecke für Value-Investoren ist davon auszugehen, dass langfristig ausgerichtete Investments in günstig bewertete Aktien wieder eine Renaissance erleben werden. Wer als Anleger Titel von Unternehmen mit starken Fundamentaldaten bevorzugt und sich mit einer "Buy and Hold"-Strategie anfreunden kann, ist bei dem Long Term Investment Fund der schweizerischen SIA gut aufgehoben. Das von der Länder- und Branchenstruktur her breit diversifizierte Portfolio offeriert ein hohes Wachstumspotenzial auch für die Zeiten, in denen sich die aktuelle Hausse ihrem Ende zuneigt.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB Deutsches FondsResearch