SJB FondsEcho. Lacuna - Asia Pacific Health.

Gesundheitsmarkt. Asiatisch.

Der asiatische Gesundheitsmarkt bietet Investoren schon über Jahrzehnte ein so verlässliches Wachstum wie kaum eine andere Branche. Hierfür ist nicht nur der enorme Bevölkerungsanstieg in China und Indien verantwortlich, sondern auch die zunehmende Verwestlichung des Lebensstils.

Gerade im Bereich der Gesundheitsversorgung stehen die asiatischen Länder vor immer größeren Herausforderungen, denen es zu begegnen gilt. Der Healthcare-Sektor in diesen Regionen entwickelt sich aufgrund des hohen Nachholbedarfs mit immer rasanterer Geschwindigkeit. Werner Engelhardt von der in Regensburg ansässigen, ganz auf den Healthcare-Bereich fokussierten FondsBoutique Lacuna sieht dort zugleich geringere Risiken als in anderen Branchen: Ein Großteil der Ausgaben sei vollkommen unabhängig von der Konjunktur, so der Gesundheitsexperte. Lacuna hat eine spezielle Expertise für den asiatischen Healthcare Markt entwickelt und kennt diesen besonders gut: Mit Hilfe lokaler Präsenz werden die entscheidenden Informationen entschlüsselt, um die Unternehmen ausfindig zu machen, die die besten Wachstumsaussichten bei gleichzeitig hoher Sicherheit sowie ein starkes Managementteam aufweisen. Warum sollten langfristig orientierte Investoren in Healthcare investieren? Dafür kann Marktstratege Engelhardt eine Reihe von Argumenten liefern: So dürfte sich der Trend zur Überalterung der Weltbevölkerung fortsetzen - die Zahl der über 65-Jährigen sollte von 612 Millionen im Jahre 2015 auf rund 1,5 Milliarden im Jahr 2050 zulegen. Parallel dazu wird ein Anstieg der Gesundheitskosten auf das Vierfache prognostiziert, da die Gruppe der 45- bis 84-Jährigen, die für den Löwenanteil dieser Kosten verantwortlich ist, immer weiter ansteigt. Die Konsequenz für Healthcare-Experte Engelhardt: Der Gesundheitsmarkt bietet ein auf Jahrzehnte prognostizierbares Wachstum, das insbesondere die asiatisch-pazifische Region mit ihrer starken wirtschaftlichen und demografischen Entwicklung betrifft.

Der Lacuna - Asia Pacific Health Typ P (WKN A0JEKR, ISIN LU0247050130) wurde am 31. März 2006 aufgelegt und besitzt den Euro als FondsWährung. Das FondsVolumen liegt bei aktuell 23,29 Millionen Euro, die geographischen Schwerpunkte werden in Indien, China und Südkorea gesetzt. Seit Dezember 2017 wurden die vergleichsweise teuren japanischen Titel stark reduziert, berichtet FondsManager Werner Engelhardt, und damit gleichzeitig die Orientierung am MSCI Asia Pacific Healthcare verringert. Das konzentrierte Portfolio von 35 bis 40 Einzelpositionen setzt vor allem auf die Segmente Generika, Services und Krankenhäuser und meidet dabei Unternehmen, die große Einzelrisiken eingehen. Die jüngsten Renditeergebnisse können überzeugen: Seit Jahresbeginn gelang es dem Lacuna-Fonds, einen Wertzuwachs von +0,74 Prozent zu erzielen, und insbesondere die langfristige Wertentwicklung beeindruckt: Seit Auflage generierte der Lacuna - Asia Pacific Health Typ P eine Performance von +119,62 Prozent in Euro und demonstriert damit den Chancenreichtum des asiatisch-pazifischen Gesundheitssektors. Wie sieht die so erfolgreiche Anlagestrategie im Detail aus?

FondsStrategie. Investieren. Unternehmerisch.

Der Lacuna - Asia Pacific Health Typ P strebt ein langfristiges Kapitalwachstum an und investiert hierzu schwerpunktmäßig in Aktien von Unternehmen mit Sitz im asiatisch-pazifischen Raum und einer Tätigkeit im Gesundheitssektor. Für bis zu 20 Prozent des Netto-Fondsvermögens können chinesische A-Aktien erworben werden. FondsManager Werner Engelhardt nimmt ein aktives Portfoliomanagement vor und orientiert sich bei seiner Titel- und Sektorenallokation an keiner Benchmark. Engelhardt beschreibt seinen Anlagestil als "Unternehmerisches Value Investing": Um möglichst viele Chancen wahrnehmen zu können, investiert er im Lacuna - Asia Pacific Health ohne Einschränkung hinsichtlich Sub-Sektor, Marktkapitalisierung und Geografie. Großen Wert legt der Anlageexperte darauf, nur in sichere und verständliche Geschäftsmodelle zu investieren. Deshalb werden stets Unternehmen mit hohen Markteintrittsbarrieren, einem langfristig prognostizierbaren Wachstum sowie einem herausragenden Managementteam favorisiert. Ein gutes Unternehmen, das vom Markt unterschätzt wird, ist für ihn eine Chance auf ein langfristig erfolgreiches Investment. Als Value Investor will Engelhardt sicherstellen, nicht in kurzfristige Entwicklungen zu investieren, sondern aufgrund von Fundamentaldaten anzulegen. Insbesondere in Emerging Markets wie China und Indien bedarf es vor jedem Investment einer gründlichen Analyse, betont er. Deshalb durchleuchtet das Research-Team von Lacuna die Aktien so tiefgreifend, als würde das ganze Unternehmen gekauft - wertvolle Informationen erhält das FondsManagement durch die lokale Expertise von Experten aus Shanghai, Mumbai und Singapur. Die Investmentstrategie des Lacuna-Fonds besitzt ein antizyklisches Moment: "Wer nur mit dem Strom schwimmt, kann den Index nicht schlagen", betont Engelhardt. Wie ist das Portfolio des Gesundheitsfonds im Einzelnen strukturiert?

FondsPortfolio. Indien. Führend.

In der Länderallokation des Lacuna - Asia Pacific Health Typ P liegt Indien mit 30,51 Prozent Anteil am FondsVermögen auf Platz eins. Als zweitgrößte geographische Position folgt China mit 22,47 Prozent, 14,99 Prozent der FondsBestände sind in Südkorea investiert. Auf Platz vier der Länderaufteilung befindet sich Japan mit 11,13 Prozent des FondsVolumens - hier waren es vor der Neuausrichtung des Fonds ab Dezember 2017 noch Werte von über 40 Prozent. Aktien aus den restlichen asiatischen Staaten besitzen einen Portfolioanteil von 3,58 Prozent, Dividendentitel aus Australien und Neuseeland sind mit 2,40 Prozent gewichtet. Per Ende März liegt die Cashposition des Lacuna-Fonds bei 14,92 Prozent.

Welche Sektorengewichtung nimmt FondsManager Engelhardt vor? In der Branchenallokation liegen Medtech-Titel mit einem Anteil von 25,24 Prozent auf dem ersten Platz. Stark engagiert ist Engelhardt auch im Bereich der Generika mit 22,97 Prozent des FondsVermögens; Aktien aus dem Bereich Services sind mit 15,00 Prozent im Portfolio vertreten. Pharmatitel decken 12,93 Prozent des FondsVolumens ab, bei Biotech-Aktien ist der Asien-Pazifik-Fonds mit 8,94 Prozent vertreten. Größter Einzelwert unter den Top 10 ist das chinesische Pharmaunternehmen Sinopharm Medicine Holding, auch die südkoreanische i-SENS (Spezialist für Biosensoren) sowie die China Biologic Products (Plasma-Produkte) finden sich unter den Top-Positionen des Lacuna-Fonds. Indische Pharmaunternehmen wie Aurobindo oder Granules India runden das Portfolio ab.

FondsVergleichsindex. Korrelation. Ausgeprägt.

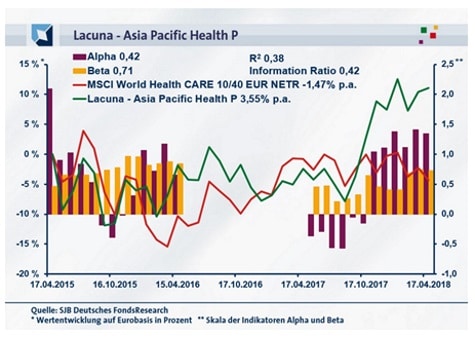

Für unsere unabhängige SJB FondsAnalyse haben wir den Lacuna - Asia Pacific Health Typ P dem MSCI World Health Care 10/40 EUR NETR als Benchmark gegenübergestellt. Das Ergebnis des Korrelationsvergleichs mit dem weltweit gestreuten Aktienindex für Gesundheitstitel zeigt eine hinreichende Übereinstimmung. Die Korrelation liegt über drei Jahre bei 0,62, für ein Jahr geht sie auf 0,48 zurück. Die Kursentwicklung von Fonds und Benchmark verläuft durchaus eigenständig, wie der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,38, über ein Jahr nimmt sie einen Wert von 0,23 an. Damit haben sich mittelfristig 62 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 77 Prozent. Hier zeigt sich, dass FondsManager Engelhardt die Unabhängigkeit seiner Länder- und Sektorengewichtung zuletzt erhöhte und im Sinne des "Value Investing" eine noch stärker individuelle Aktienselektion vornahm. Der Tracking Error des Lacuna-Fonds liegt für drei Jahre bei 12,26 Prozent, über ein Jahr geht die Spurabweichung auf 11,75 Prozent zurück. Mit welchen Schwankungswerten hat der Asien-Pazifik-Fonds aufzuwarten?

FondsRisiko. Volatilität. Erhöht.

Der Lacuna - Asia Pacific Health Typ P hat mit 14,79 Prozent für den letzten Dreijahreszeitraum eine etwas höhere Schwankungsbreite als der Referenzindex aufzuweisen, der mit einer Volatilität von 13,25 Prozent auskommt. Über ein Jahr liegen die Schwankungen des aktiv gemanagten Aktienfonds noch deutlicher über denjenigen der passiven Benchmark. Die "Vola" des Lacuna-Fonds beträgt 13,29 Prozent, während der MSCI World Health Care 10/40 EUR NETR eine Volatilität von 9,54 Prozent an den Tag legt. Die Spezialisierung auf den asiatisch-pazifischen Gesundheitsmarkt wird offenbar mit einer höheren Schwankungsintensität im Vergleich zum globalen Healthcare-Sektor bezahlt - das Investmentprodukt verhält sich volatiler als der breite Markt. Trotzdem liegt die Volatilität für einen Sektorenfonds in absoluten Zahlen auf einem vertretbaren Niveau. Welche Ergebnisse kann die Beta-Analyse zur FondsBewertung beisteuern?

Das Beta des Lacuna-Fonds liegt für den Dreijahreszeitraum bei 0,71 und damit klar unter dem marktneutralen Wert von 1,00 - ein gutes Ergebnis für das Healthcare-Produkt. Über ein Jahr legt die Risikokennzahl minimal auf 0,73 zu und präsentiert sich damit ähnlich attraktiv. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzte Dreijahresperiode zeigt, dass der Asien-Pazifik-Fonds die Wertschwankungen des weltweiten Gesundheitssektors nur unterproportional mitgemacht hat: Die Risikokennziffer rangiert in allen 36 betrachteten Einzelzeiträumen unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte zwischen zutiefst 0,21 und 0,97 in der Spitze an. Das Risikomanagement von FondsManager Engelhardt ist damit sehr erfolgreich: Dem Marktstrategen gelang es in allen untersuchten Zeiträumen, sich von den Kursbewegungen des breiten Marktes weitgehend abzukoppeln und ein renditeträchtiges Portfolio von Value-Titeln zusammenzustellen. Welche Performanceergebnisse hat der Lacuna-Fonds aufzuweisen?

FondsRendite. Alpha. Positiv.

Per 17. April 2018 hat der Lacuna - Asia Pacific Health Typ P über drei Jahre eine kumulierte Wertentwicklung von +11,05 Prozent in Euro erzielt, was einer Rendite von +3,55 Prozent p.a. entspricht. Dies ist eine klar bessere Wertentwicklung als beim MSCI World Health Care 10/40 EUR NETR: Die SJB-Benchmark wartet über drei Jahre mit einer negativen Gesamtrendite von -4,35 Prozent auf Eurobasis auf, die einem jährlichen Ergebnis von -1,47 Prozent gleichkommt. Beim Wechsel auf die Jahresbetrachtung liegt das Lacuna-Produkt erneut auf dem ersten Platz im Performanceranking: Mit einer Jahresrendite von +13,81 Prozent in Euro fällt die Wertentwicklung des Asien-Pazifik-Fonds über 17 Prozentpunkte höher als die des MSCI-Vergleichsindex von -3,57 Prozent aus. Besonders der Vergleich zu dem global über die letzten Jahre schwächelnden Gesundheitssektor macht deutlich, wie attraktiv das von FondsManager Engelhardt erzielte Performanceergebnis ist: In beiden Zeithorizonten erzielt der Marktstratege eine hohe Mehrrendite gegenüber der MSCI-Benchmark und beweist so, dass er mit seiner auf den asiatisch-pazifischen Raum fokussierten Titelselektion richtig liegt.

In der Konsequenz befindet sich das Alpha des aktiv gemanagten Fonds über drei Jahre mit 0,42 klar im grünen Bereich. Nochmals verbessert präsentiert sich die Kennzahl auf Jahressicht mit 1,35. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre wird deutlich, dass das asiatisch-pazifische FondsProdukt überwiegend erfolgreicher als die Benchmark agierte. In 22 der untersuchten 36 Perioden gab es ein positives Alpha bis 1,41 in der Spitze zu verzeichnen. Dem stehen lediglich 14 Perioden mit negativen Alpha-Werten gegenüber, in denen die Risikokennzahl einen Wert von zutiefst -0,65 markierte. Die regelmäßige Outperformance zum MSCI-Vergleichsindex sorgt in Kombination mit den attraktiven Beta-Werten für ein ausgezeichnetes Chance-Risiko-Verhältnis des Lacuna-Fonds. Die positive Information Ratio des Healthcare-Fonds von 0,42 über drei Jahre belegt abschließend, dass die vom FondsManagement eingegangenen Risiken zu den erzielten Renditen in einem sehr guten Verhältnis stehen.

SJB Fazit. Lacuna - Asia Pacific Health.

Investments in den langfristig ohnehin als großen Wachstumssektor einzustufenden Gesundheitssektor erweisen sich als noch renditeträchtiger, wenn gleichzeitig eine Spezialisierung auf den asiatisch-pazifischen Raum vorgenommen wird. Dies führt der Lacuna - Asia Pacific Health allen FondsInvestoren eindrucksvoll vor Augen, indem er über die letzten Jahre eine verlässliche Mehrrendite gegenüber dem weltweiten Healthcare-Sektor generiert. Mit seinem Ansatz des unternehmerischen Value-Investing liegt FondsManager Werner Engelhardt dauerhaft richtig - eine attraktive Beimischung für jedes global aufgestellte FondsDepot!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB FondsSkyline