SJB FondsEcho. BB Adamant Biotech.

Wachstumssektor. Innovativ.

Der ohnehin freundliche Start ins neue Börsenjahr 2017 war im Biotech-Sektor besonders stark ausgeprägt: Während der marktbreite S&P 500 Index im Januar um +1,8 Prozent in US-Dollar zulegte, konnte der Nasdaq Biotech Index einen deutlich kräftigeren Anstieg um +5,0 Prozent verzeichnen. Noch besser entwickelte sich der BB Adamant Biotech, der ein Plus von +7,50 Prozent auf USD-Basis generierte.

Die Zahlen zeigen: Der Biotech-Sektor ist gefragt, denn angesichts starker Fundamentaldaten und einem attraktiven Bewertungsniveau bleibt das Wachstumspotenzial hoch. Innovative Medikamente mit hohem Margenpotenzial sorgen für Kursfantasie, nachdem die im Jahre 2016 ausgelaufene Korrekturbewegung die Bewertungen hat weiter absinken lassen. Das Kurs-Gewinn-Verhältnis (KGV) für 2017 im Large-Cap-Bereich des Biotechnologiesektors ist auf gerade einmal 11,0 zurückgekommen. Neben den günstigen Bewertungen auf Einzeltitelebene bedingen auslaufende Patente von Pharmaunternehmen sowie die hohe M&A-Aktivität in der Branche weiteres Kurspotenzial. Dr. Christian Lach, FondsManager des BB Adamant Biotech Fonds, betont: Die jüngsten Marktentwicklungen in den USA waren positiv für den Biotech-Sektor. Während Neu-Präsident Donald Trump und der Senat die Überarbeitung des Obamacare-Programms anordneten, wurden zugleich verschiedene Anläufe zu staatlichen Preisvorgaben bei Medikamenten verworfen. Ein Treffen von Trump mit den CEOs führender Medikamentenfirmen, darunter Amgen und Celgene, verlief erfreulich. Die Sorge am Markt, dass US-Pharma- und Biotechfirmen besonders unter der Trump-Administration zu leiden haben würden, verflüchtigt sich allmählich - zugleich sorgen erfolgreiche Finanzierungen und Übernahmen im Biotech-Sektor für gute Stimmung. Der von Bellevue Asset Management aufgelegte BB Adamant Biotech B EUR (WKN A0X8YU, ISIN LU0415392249), der von Biotech-Experte Dr. Christian Lach gemeinsam mit John Manieri und Samuel Stursberg verwaltet wird, legt in seinem Portfolio ganz eigene Schwerpunkte. Die ausgewählten Unternehmen zeichnen sich durch attraktive Pipeline-Kandidaten oder Technologien aus, die zur Entwicklung neuartiger Therapeutika eingesetzt werden können. Damit ist der Fonds. der den Euro als FondsWährung besitzt und aktuell über ein FondsVolumen von 60,6 Millionen Euro. verfügt, bestens aufgestellt, um von den positiven Marktentwicklungen in 2017 zu profitieren. Als Benchmark wird der Nasdaq Biotech Index verwendet, die Selektion der Unternehmen innerhalb des Fonds erfolgt auf Basis eigener Bottom-up-Analysen. Seit Auflage des Biotech-Fonds im April 2009 kann dieser mit höchst attraktiven Performancezahlen aufwarten: Die kumulierte Wertentwicklung beträgt +327,21 Prozent in Euro, im Gesamtjahr 2016 verzeichnete das Bellevue-Produkt eine Performance von +21,69 Prozent auf Eurobasis. Wie sieht die so erfolgreiche Anlagestrategie im Detail aus?

FondsStrategie. Fundamentalanalyse. Praktiziert.

Der BB Adamant Biotech hat sich die Erwirtschaftung eines langfristig attraktiven Kapitalwachstums zum Ziel gesetzt und investiert hierzu in Aktien von Unternehmen des Biotechnologiesektors weltweit. Das FondsPortfolio ist auf profitable mittel- und hochkapitalisierte Unternehmen fokussiert, die bereits über ein reiferes Produktportfolio verfügen. Die Selektion der Aktien erfolgt ausschließlich benchmarkunabhängig und auf Basis fundamentaler Unternehmensanalysen. Bei der Titelauswahl werden insbesondere medizinische Indikationen, Wirkungsmechanismen und Marktpotenziale untersucht. Ein global verankertes Experten-Netzwerk bestehend aus Beratern der Wissenschaft und Industrie unterstützt das Management-Team in seiner Meinungsbildung und Anlageentscheidung. FondsManager Dr. Lach berichtet, dass mittlerweile jedes zweite neu zugelassene Medikament aus den Laboren von Biotech-Unternehmen stammt - die Tendenz ist weiter steigend. Während die Biotechnologie vor 20 Jahren noch ein Nischenthema war und auch an den Aktienmärkten nur eine Nebenrolle spielte, ist sie heute zum milliardenschweren Sektor herangereift. Getrieben durch die hohe Innovationskraft und die prall gefüllte Produktpipeline der Unternehmen gehört die Biotech-Branche längst zu den Sektoren mit den höchsten Wachstumsraten am Aktienmarkt. Der Umsatz des gesamten Biotech-Sektors wird für 2017 bei 160 Milliarden USD erwartet. Immer mehr Biotech-Unternehmen erreichen die Gewinnzone, schon 2018 dürften 50 Prozent der Firmen die Profitabilität erreicht haben. Biotech-Experte Dr. Lach ist mit Blick auf die weitere Marktentwicklung optimistisch, zumal das stabile regulatorische und politische Umfeld die Branche begünstigt. Weitere M&A-Aktivitäten sowie die Aussicht auf stabile Preise dürften sich ähnlich positiv auswirken. Wie ist sein Portfolio im Einzelnen strukturiert?

FondsPortfolio. USA. Bevorzugt.

In der Länderallokation des BB Adamant Biotech liegen die USA mit einem Anteil von 96,1 Prozent am FondsVermögen mit großem Abstand auf dem ersten Platz. Die übrigen Länder decken 1,4 Prozent der Bestände ab, liquide Mittel machen per Ende Januar 2,5 Prozent des FondsPortfolios aus. In der Sektorenallokation des Biotech-Fonds befinden sich Aktien von Unternehmen aus dem Bereich der Onkologie mit 36,1 Prozent des FondsVermögens ganz vorne. Den zweiten Platz unter den wichtigsten Branchen des Bellevue-Produktes belegen Biotech-Firmen, die im Bereich der Therapie neurologischer Erkrankungen forschen (15,2 Prozent). Der Sektor der Orphan-Arzneimittel nimmt 14,1 Prozent im Portfolio ein, Titel von Unternehmen, die Medikamente gegen Infektionskrankheiten anbieten, decken 7,2 Prozent des FondsVermögens ab. Nur unterdurchschnittlich stark ist der BB Adamant Biotech in den Bereichen Life Science Supply (4,6 Prozent) Lungenerkrankungen (3,8 Prozent) sowie Spezialitätenpharma (3,3 Prozent) engagiert. Produzenten von Medikamenten für das Zentrale Nervensystem (2,3 Prozent) sowie diverse übrige Biotech-Bereiche (11,0 Prozent) runden das FondsPortfolio ab. Einen hohen positiven Performancebeitrag leisteten zuletzt die Aktien von Ariad, da die Firma von einem Übernahmeangebot Takedas mit einer Preisprämie von 75 Prozent profitierte. Auch die Kurse von Actelion (Ankündigung einer Übernahmeofferte durch JNJ) sowie von Halozyme (gute Phase-II-Daten für PEGPH20 in Kombination mit Chemotherapie bei fortgeschrittenem Bauchspeicheldrüsenkrebs) legten kräftig zu.

FondsVergleichsindex. Korrelation. Deutlich.

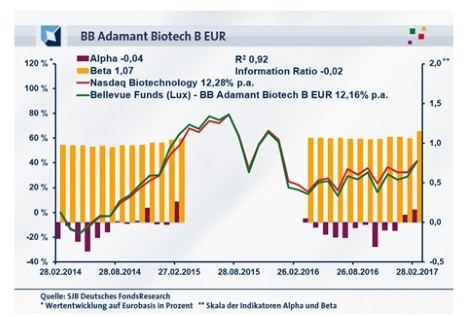

Für unsere SJB FondsAnalyse haben wir den BB Adamant Biotech dem Nasdaq Biotechnology als Vergleichsindex gegenübergestellt und damit der vom Fonds selbst gewählten Benchmark. Das Ergebnis der Korrelationsanalyse mit dem wichtigsten Kursbarometer für den US-Biotechmarkt zeigt deutliche Parallelen im Kursverlauf. Über drei Jahre ist die Korrelation mit 0,96 stark ausgeprägt, für ein Jahr fällt sie mit 0,90 kaum geringer aus. Die Kennzahl R² demonstriert, dass FondsManager Lach mit seiner auf individuellen Unternehmensanalysen basierenden Titelselektion kurzfristig etwas stärker vom Referenzindex abgewichen ist. Für drei Jahre liegt R² bei 0,92, über ein Jahr nimmt die Kennziffer einen Wert von 0,81 an. Damit haben sich mittelfristig acht Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 19 Prozent. Auf die weitgehend im Einklang befindliche Kursentwicklung von Fonds und Referenzindex verweist auch der Tracking Error des Bellevue-Fonds, der über drei Jahre bei moderaten 5,63 Prozent liegt. Mit welcher Risikostruktur kann das Biotech-Produkt aufwarten?

FondsRisiko. Schwankungen. Erhöht.

Der BB Adamant Biotech besitzt über drei Jahre eine Volatilität von 30,69 Prozent, die etwas oberhalb der Schwankungsneigung von 28,18 Prozent liegt, die der Nasdaq Biotechnology als Vergleichsindex zu verzeichnen hat. Beim Wechsel auf den kurzfristigen Betrachtungshorizont weist das aktiv gemanagte FondsProdukt erneut die größere Schwankungsfreude als der passive Referenzindex auf: Über ein Jahr beträgt die "Vola" des Biotech-Fonds 26,98 Prozent gegenüber 23,07 Prozent bei der Benchmark. Die Schwankungsintensität des Bellevue-Fonds ist gegenüber dem breiten US-Biotech-Sektor in beiden Zeithorizonten leicht erhöht - eine Folge der individuellen und benchmarkunabhängigen Titelselektion von Biotech-Experte Dr. Christian Lach. Wie wirkt sich dies auf die Ergebnisse der Beta-Analyse aus?

Über drei Jahre weist der Bellevue-Fonds ein knapp über Marktniveau liegendes Beta von 1,07 auf, für ein Jahr nimmt die Risikokennziffer einen Wert von 1,15 an. Damit liegen die durchschnittlichen Wertschwankungen des FondsPortfolios über dem marktneutralen Wert von 1,00 - in der Konsequenz ergibt sich ein etwas ungünstigeres Risikoprofil für das Biotech-Produkt. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre zeigt, dass die Intervalle mit höherer Schwankungsanfälligkeit in der Mehrheit sind, aber durch Perioden unterdurchschnittlicher Volatilität ergänzt werden: In 26 der untersuchten 36 Einzelzeiträume präsentiert sich das Beta des Bellevue-Produktes stärker ausgeprägt als der Marktrisikofixwert von 1,00 und nimmt Werte bis 1,15 in der Spitze an. Dem stehen zehn Einjahresperioden gegenüber, in denen das FondsBeta unter Marktniveau liegt und einen Wert von zutiefst 0,95 erreicht. Gelingt es FondsManager Dr. Lach, die tendenziell höhere Schwankungsneigung durch bessere Renditeergebnisse auszugleichen?

FondsRendite. Alpha. Erzielt.

Über drei Jahre kann der BB Adamant Biotech mit einer Wertentwicklung von +41,15 Prozent auf Eurobasis aufwarten (Stichtag 28.02.2017) und liegt damit praktisch auf Augenhöhe mit seiner Benchmark: Der Nasdaq Biotechnology Index als Kursbarometer für den US-Biotechsektor hat im selben Zeitraum ein Plus von +41,60 Prozent auf Eurobasis erzielt. Die Performance-Werte entsprechen einer Rendite p.a. von +12,16 Prozent in Euro beim Fonds gegenüber einer Jahresrendite von +12,28 Prozent bei der Benchmark. Im kurzfristigen Zeithorizont stellt der Bellevue-Fonds dann seine Qualitäten unter Beweis und liegt mit der Renditeentwicklung klar vor seinem Referenzindex. Einer Wertentwicklung des Biotech-Fonds von +19,38 Prozent auf Eurobasis für ein Jahr steht eine Rendite von +15,43 Prozent beim Nasdaq Biotech Index gegenüber. Die rund vier Prozentpunkte bessere Performance auf kurze Sicht sorgt gemeinsam mit der mittelfristig fast identischen Wertentwicklung dafür, dass der BB Adamant Biotech den Renditewettstreit für sich entscheidet - was trägt die Alpha-Analyse zur FondsBewertung bei?

Der BB Adamant Biotech verzeichnet über drei Jahre einen negativen Alpha-Wert von -0,04, auf Jahressicht befindet sich die Kennzahl mit 0,16 klar im grünen Bereich. Im rollierenden Zwölfmonatsvergleich wird deutlich, dass der Bellevue-Fonds mehrheitlich ein Alpha mit negativem Vorzeichen aufweist: In 26 der 36 analysierten Einjahresperioden liegen die Alpha-Werte unter Marktniveau und erreichen -0,64 im Tief. Ergänzt wird dies durch zehn Einzelzeiträume, in denen sich die Renditekennziffer in positivem Terrain befindet und dabei einen Höchstwert von 0,48 markiert. Damit gelingt es FondsManager Dr. Lach in rund einem Drittel der untersuchten Perioden, mit seiner Bottom-up-Strategie einen Renditevorsprung zur Benchmark zu generieren. Werden diese Phasen einer überdurchschnittlichen Performance weiter ausgebaut, dürfte sich sehr bald die mit -0,02 noch hauchdünn negative Information Ratio über drei Jahre in den positiven Bereich vorarbeiten.

SJB Fazit. BB Adamant Biotech.

Nach dem Kursrutsch von 2015 und der Stabilisierungsphase 2016 dürfte nun für antizyklische Anleger der richtige Zeitpunkt gekommen sein, um in den langfristig höchst aussichtsreichen Biotechnologiesektor zu investieren. Die günstigen Bewertungen, ein KGV von gerade einmal 11 im Bereich der hoch kapitalisierten Unternehmen und die Aussicht auf weitere M&A-Aktivitäten machen die Biotech-Branche attraktiv. Mit seinem nach Bottom-up-Kriterien zusammengestellten Portfolio ist der BB Adamant Biotech bestens positioniert, um Investoren die Renditechancen in diesem innovationsgetriebenen Wachstumsmarkt zugänglich zu machen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "Surplus Z 7+" enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB FondsEcho