SJB FondsEcho. Alpora Innovation Europa Fonds.

Innovationsführer. Ausgewählt.

Mit einem Fokus auf den breiten europäischen Aktienmarkt konnte man als Investor über die letzten Jahre keine hohen Wertzuwächse erzielen - die großen Indizes liefen seitwärts bis leicht aufwärts. Ganz anders sieht die Situation hingegen aus, wenn man sich auf Europas Unternehmen mit dem höchsten Innovationspotenzial fokussierte - hier waren trotz wechselhafter Börsen kräftige Kursgewinne möglich.

Daran knüpft die Anlagestrategie des Alpora Innovation Europa Fonds an, die ganz darauf spezialisiert ist, besonders innovative Unternehmen bei der Portfoliozusammenstellung zu favorisieren. Der Hintergrund: Eine besonders hohe Innovationseffizienz der Firmen führt nachweislich zu höheren Erträgen, was sich grundsätzlich positiv auf die Aktienkurse der entsprechenden Unternehmungen auswirkt. Der Analyse-Ansatz der "Alpora-Methode" basiert auf den Erkenntnissen wissenschaftlicher Forschung und umfasst rein quantitative Kriterien. FondsManagerin Birgit Heim, die gemeinsam mit Patrick Hofer für das Portfolio-Management verantwortlich ist, führt aus: Die Titel-Selektion erfolgt in einem dreistufigen Verfahren mittels einer Vielzahl messbarer Innovationsindikatoren. Sind die innovationsstärksten Unternehmen ausgewählt, prüft die FondsGesellschaft in einem weiteren Schritt die Finanzkraft der zuvor ermittelten Firmen und selektiert hieraus die stärksten Aktien. Bewertungskriterien sind für diese Auswahl sekundär, sodass auch Unternehmen in jungen Wachstumsphasen Berücksichtigung finden können.

Der Alpora Innovation Europa Fonds (WKN A14PGM, ISIN CH0248877885) wurde am 1. Oktober 2014 aufgelegt und besitzt aktuell ein FondsVolumen von 72,3 Millionen Euro. Als Vergleichsindex wird der MSCI Europe Total Return verwendet, FondsWährung ist der Euro. Wie FondsManagerin Birgit Heim berichtet, besteht das aktuelle Portfolio aus 30 europäischen Aktien, welche nach ihrer jeweiligen Innovationseffizienz gewichtet werden. Die Titelauswahl ist hinsichtlich Branchen, Währungen und Länderaufteilung breit diversifiziert, die Sektoren Finanzen und Versorger finden allerdings keine Berücksichtigung. Im Gesamtjahr 2017 konnte der Alpora Innovation Europa Fonds die Überlegenheit seines Anlagensatzes eindrucksvoll unter Beweis stellen: Einer Wertentwicklung des Fonds von +29,7 Prozent in Euro steht eine Performance des MSCI-Vergleichsindex von +10,0 Prozent gegenüber, was einer hohen Mehrrendite von +19,7 Prozent entspricht. Seit der Lancierung summiert sich die Outperformance des Alpora-Fonds auf über 50 Prozentpunkte - eine Managementleistung, die Morningstar ein 5-Sterne-Rating und Citywire die höchste FondsManager-Klassifikation "AAA" wert ist. Wie sieht die so erfolgreiche FondsStrategie im Detail aus?

FondsStrategie. Selektionskriterien. Wissenschaftlich.

Der Alpora Innovation Europa Fonds strebt die Erzielung eines langfristigen Kapitalwachstums an und investiert hierzu in Aktien innovativer europäischer Gesellschaften (inkl. der Schweiz) bzw. solche Unternehmen, die den überwiegenden Teil ihrer wirtschaftlichen Aktivitäten in Europa haben. Für die Titelselektion qualifizieren sich Gesellschaften, die über eine ausgewiesene Innovationskraft verfügen. Zu den Beurteilungskriterien, die bei der Titelselektion Anwendung finden, gehören die Ausgaben für Forschung und Entwicklung, Forschungskooperationen, Patentanmeldungen und die Innovationsprozessführung im Unternehmen. Letztlich investiert der Alpora Innovation Europa Fonds in die 30 innovativsten europäischen Unternehmen, unabhängig von Branchen und Regionen. In einem ersten Schritt werden die Unternehmen auf Basis von Unternehmenskennzahlen ermittelt und anhand ihrer individuellen Innovationseffizienz bewertet. Die Selektion erfolgt dann in einem dreistufigen Verfahren mittels einer Vielzahl messbarer Innovationsindikatoren. Dieser einzigartige ICA-Analyse-Ansatz (Innovation Capability Analytics) basiert auf wissenschaftlichen Erkenntnissen, die entsprechenden Faktoren und Selektionskriterien werden laufend den aktuellen Forschungsergebnissen angepasst. Die Portfoliokonstruktion stellt sich als eine perfekte Ergänzung zweier Research-Teams dar: Alpora liefert dem FondsVermögensverwalter AMG das Grundlagen-Research und damit einhergehend das Anlageuniversum. Die AMG Fondsverwaltung AG bestimmt sodann aus den 50 innovativsten Firmen der Alpora-Selektion die besten 30 Gesellschaften für das Portfolio. Der Fokus liegt auf der Stabilität der Bilanz, der Handelbarkeit sowie der Profitabilitätsentwicklung. Die Finanzkraft des Unternehmens sollte zudem die Realisierung des vorhandenen Potenzials ermöglichen. Letztlich umfasst das Portfolio die nach Fundamentalkriterien robustesten 30 Unternehmen unter den Top-Innovatoren Europas. Wie sieht die Portfoliostruktur im Detail aus?

FondsPortfolio. Schweiz. Favorisiert.

In der Länderallokation des Alpora Innovation Europa Fonds liegt die Schweiz mit einem Anteil von 28,8 Prozent am FondsVermögen vorn. Auf dem zweiten Platz befindet sich Großbritannien mit 23,6 Prozent des FondsVolumens. In der geographischen Aufteilung des Europafonds für besonders innovative Unternehmen liegt Deutschland mit 16,7 Prozent auf Platz drei. 8,0 Prozent des FondsVermögens sind in Schweden investiert, Italien ist mit 7,0 Prozent etwas geringer gewichtet. Im Mittelfeld folgen Länder wie Spanien (4,4 Prozent), Finnland (4,0 Prozent) und Dänemark (3,5 Prozent). Das FondsPortfolio wird durch Innovationsführer aus Frankreich (3,4 Prozent) abgerundet, die Liquiditätsquote liegt per Ende März bei 0,6 Prozent. In der Sektorenallokation des Alpora Innovation Europa Fonds liegen Technologietitel mit 23,4 Prozent des FondsVermögens auf Platz eins. Platz zwei der wichtigsten Branchen nimmt der Gesundheitssektor mit 20,7 Prozent Portfolioanteil ein. Im Bereich der Industriewerte hat FondsManagerin Heim 19,2 Prozent des FondsVermögens investiert, Grundstoffproduzenten sind mit 11,0 Prozent im Portfolio vertreten. Der Sektor nicht zyklischer Konsumgüter deckt 10,9 Prozent des FondsVolumens ab, zyklische Verbrauchsgüter besitzen einen Anteil von 6,8 Prozent. Energiewerte (4,0 Prozent) sowie Titel aus dem Telekommunikationssektor (3,4 Prozent) runden das FondsPortfolio ab. Wie FondsManagerin Heim berichtet, hat das Portfolio im vergangenen Jahr besonders von der starken Entwicklung der Basismaterial- und Technologiewerte profitiert. Der Portfolioumschlag ist vergleichsweise hoch: Mit der Neubeurteilung per Mitte 2017 wurde wie bereits in den Vorjahren knapp ein Drittel der investierten Innovationsführer ausgetauscht. Als Beispiel für einen im Fonds stark gewichteten Einzelwert nennt Anlageexpertin Heim den Schweizer Nahrungsmittel- und Getränkekonzern Nestlé. Hier sei die Suche nach Innovationen ein zentraler Bestandteil der Geschäftsaktivität, wobei der Fokus auf Prozessinnovationen und neuen Produktionstechnologien liege. Genauso wichtig sei bei Nestlé eine innovationsfreundliche Unternehmenskultur.

FondsVergleichsindex. Korrelation. Ausgeprägt.

Für unsere SJB FondsAnalyse haben wir den Alpora Innovation Europa Fonds dem MSCI Europe EUR NETR als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem europäischen Aktienindex zeigt deutliche Parallelen im Kursverlauf. Über drei Jahre ist die Korrelation mit 0,71 stark ausgeprägt, für ein Jahr fällt sie mit 0,78 noch höher aus. Die Kennzahl R² demonstriert, dass FondsManagerin Heim mit ihrem Fokus auf besonders innovationsfreudige Unternehmen langfristig stärker vom Referenzindex abgewichen ist. Für drei Jahre liegt R² bei 0,51, über ein Jahr nimmt die Kennziffer einen Wert von 0,60 an. Damit haben sich mittelfristig 49 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 40 Prozent. Die Spurabweichung bestätigt diese längerfristig höhere Benchmarkunabhängigkeit: Der Tracking Error beträgt über drei Jahre 10,33 Prozent und geht auf Jahressicht auf 6,32 Prozent zurück. Mit welchen Schwankungen hat das Portfolio innovativer Europa-Aktien aufzuwarten?

FondsRisiko. Beta. Gedämpft.

Der Alpora Innovation Europa Fonds besitzt über drei Jahre eine Volatilität von 14,19 Prozent, die leicht unter der Schwankungsneigung von 14,39 Prozent liegt, die der MSCI Europe EUR NETR als Vergleichsindex zu verzeichnen hat. Im kurzfristigen Betrachtungshorizont weist der auf europäische Innovationsführer spezialisierte Fonds hingegen die höhere Schwankungsintensität als der Referenzindex auf: Über ein Jahr beträgt die "Vola" des aktiv gemanagten Alpora-Fonds 11,91 Prozent gegenüber 10,19 Prozent bei der passiven Benchmark. Auf dieser Basis kommt der Volatilitätsvergleich zu einem neutralen Ergebnis: Die längerfristig leicht geringere Schwankungsanfälligkeit des europäischen Aktienfonds und die kurzfristig gesteigerte Schwankungsfreude des Alpora-Produkts gegenüber dem breiten europäischen Aktienmarkt gleichen sich insgesamt aus. Welche Erkenntnisse zum Risikoprofil kann die Beta-Analyse beitragen? Über drei Jahre verzeichnet der Europa-Fonds ein unter Marktniveau liegendes Beta von 0,72, für ein Jahr nimmt die Risikokennziffer einen Wert von 0,99 an. Damit liegen die durchschnittlichen Wertschwankungen des FondsPortfolios in beiden Perioden unter dem neutralen Wert von 1,00 - ein positives Szenario mit Blick auf die Risikostruktur des Fonds. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre verfestigt diese Einschätzung: Das Beta des Alpora-Produktes präsentiert sich in 25 der untersuchten 34 Einzelzeiträume niedriger als der Marktrisikofixwert von 1,00 und nimmt dabei einen Wert von zutiefst 0,45 an. Lediglich in neun der betrachteten Perioden liegt das FondsBeta über Marktniveau und markiert einen Wert von 1,50 in der Spitze. Damit verfügt der Alpora Innovation Europa Fonds über ein attraktives Risikoprofil: Mehrheitlich günstigere Beta-Werte als beim MSCI-Referenzindex ergänzen die längerfristig niedrigere Schwankungsneigung. Welche Renditen kann FondsManagerin Heim auf dieser Basis generieren?

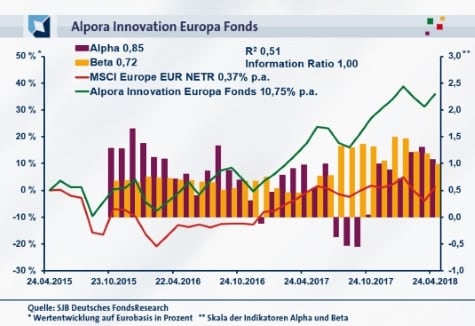

FondsRendite. Alpha. Attraktiv.

Über drei Jahre wartet der Alpora Innovation Europa Fonds mit einer attraktiven Wertentwicklung von +35,90 Prozent auf Eurobasis auf (Stichtag 24.04.2018). Im Vergleich zum MSCI Europe EUR NETR entspricht dies einem hohen Renditevorsprung von mehr als 34 Prozentpunkten - der europäische Aktienindex hat im selben Zeitraum ein Plus von lediglich +1,13 Prozent in Euro erzielt. Die Zahlen entsprechen einer Rendite von +10,75 Prozent p.a. beim Fonds gegenüber einer Jahresrendite von +0,37 Prozent bei der Benchmark. Im kurzfristigen Zeithorizont fällt das Performanceplus des Alpora-Fonds ähnlich deutlich aus: Einer Wertentwicklung des Innovations-Fonds von +15,73 Prozent für ein Jahr steht eine Rendite von +1,94 Prozent beim Referenzindex gegenüber. Mit seiner in beiden Zeitintervallen zweistelligen Mehrrendite ist das Alpora-Produkt klar die Nummer eins im Performancewettstreit - die Wertentwicklung vermag rundherum zu überzeugen. Der hohe Renditevorsprung manifestiert sich in dem positiven Alpha des Fonds, das über drei Jahre einen Wert von 0,85 erreicht. Auf Jahressicht fällt die Kennzahl mit 1,08 nochmals besser aus. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt sich, dass der Alpora-Fonds mit großer Regelmäßigkeit die bessere Wertentwicklung aufzuweisen hat: In 31 der 34 analysierten Einjahresperioden liegen die Alpha-Werte über Marktniveau und erreichen einen positiven Wert bis maximal 1,65. Lediglich in drei Einzelzeiträumen rutscht die Renditekennziffer in den negativen Bereich und verzeichnet dabei Werte von zutiefst -0,54. Die Quintessenz: Mit der Spezialisierung auf besonders innovationsträchtige Unternehmen schafft es FondsManagerin Heim fast durchweg, ein hohes Performanceplus zur MSCI-Benchmark zu generieren. Ihre Mehrrenditen zum breiten europäischen Aktienmarkt erzielt die Marktstrategin mit einem attraktiven Chance-Risiko-Verhältnis: Über drei Jahre liegt die Information Ratio des Alpora-Fonds mit 1,00 klar im grünen Bereich.

SJB Fazit. Alpora Innovation Europa Fonds.

Mit seiner Fokussierung auf die Innovationsführer unter den europäischen Unternehmen gelingt es dem Alpora Innovation Europa Fonds in beeindruckender Weise, den MSCI Europe als Vergleichsindex weit hinter sich zu lassen. Der wissenschaftlich abgesicherte und ganz auf die Innovationskraft der Unternehmen fokussierte Analyseansatz schafft einen eindeutigen Mehrwert bei der Aktienauswahl, den sich langfristig orientierte Investoren zunutze machen sollten. Ein Europafonds, so innovativ wie die in ihm enthaltenen Aktien!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds Echo