SJB FondsEcho. Amundi Funds Dynarbitrage Volatility C. MiFID-Risikoklasse nach MFX: 2

Stabilität. Ermessenssache.

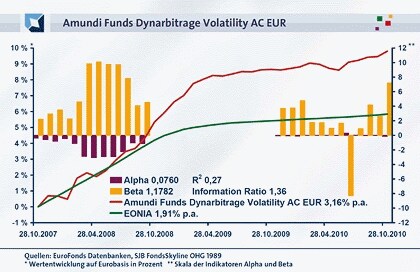

„Arbitrage“ ist französisch und kommt von Lateinisch arbitratus, zu Deutsch: Gutdünken, freie Wahl, freies Ermessen. Völlig frei ist Eric Hermitte, FondsManager des Amundi Funds Dynarbitrage Volatility (LU0228157250), nicht. Das lässt die disziplinierte Investmentstrategie des am 3. Oktober 2005 aufgelegten Fonds nicht zu. Sie zielt darauf ab, Volatilitätsunterschiede ähnlicher Underlyings zu nutzen. In der „Theorie“ bestehen diese Ungleichgewichte zwischen den Preisen nur über einen begrenzten Zeitraum. Wer sie wie Hermitte nutzen will, muss schnell sein. Das birgt Dynamik. Die Volatilität des Fonds hält sich aber absolut in Grenzen. Die FondsVolatilität über drei Jahre auf Eurobasis per 28. Oktober 2010 liegt bei 1,08 Prozent. Auf dieser Basis hat der Fonds über den gleichen Zeitraum eine Wertentwicklung von +3,16 Prozent p.a. erzielt. Damit hat er das selbst gesteckte Ziel einer Wertentwicklung von 2,00 Prozentpunkten netto über seiner Benchmark Eonia nicht erreicht. Der Geldmarktindex lieferte +1,91 Prozent. Insgesamt sind die Rahmenbedingungen des per 30. September 2010 mit 524,4 Millionen Euro ausgestatteten Fonds positiv. Dafür spricht eine Information Ratio (IR) von 1,36. Grundsätzlich steht bei diesem Absolute-Return-Fonds der Werterhalt im Mittelpunkt. Technik, die begeistert? Die SJB hat die Bauanleitung gelesen.

FondsStrategie. Bewertungen. Unterschiedlich.

Der Amundi Funds Dynarbitrage Volatility gehört zu den „Absolute-Return“-Produkten der französischen FondsGesellschaft Amundi. Das Gemeinschaftsunternehmen der Crédit Agricole und der Soiété Générale besteht seit 1. Januar 2010 und gehört mit einem Volumen von rund 675,5 Milliarden Euro Assets under Management zu den führenden Kapitalanlagegesellschaften in Europa. Hinter dem Ansatz des „Absolute-Return“ steckt das Ziel, in jedem Jahr eine positive Rendite zu erwirtschaften, unabhängig von einer Benchmark. Im Fall des Amundi Funds Dynarbitrage Volatility wird dieser Anspruch technisch durch die Orientierung am Geldmarktindex Eonia verankert. Die kurzlaufenden Geldmarktpapiere gelten als Maßstab für risikoarme Investitionen – die „Bottom-Line“ für Marktrisiko. Wenn das FondsManagementteam um Hermitte im Verkaufsprospekt vom Juli 2010 das Ziel ausgibt, eine absolute Rendite von 2,00 Prozentpunkten p.a. über dem Eonia nach Gebühren bei einem Mindestanlagezeitraum von zwei Jahren anzustreben, soll das Ergebnis dauerhaft positiv sein. Als Quelle für den Mehrwert dienen im Kern vier unterschiedliche Volatilitätsstrategien. Erstens Volatilitätsunterschiede zwischen Aktienindizes, zwischen verschiedenen Laufzeiten und verschiedenen Ausübungspreisen. Zweitens Volatilitätsunterschiede zweier Titel derselben Branche, zwischen der impliziten und historischen Volatilität einer Aktie und Korrelations-Trades. Drittens Volatilitätsunterschiede zwischen Wandelanleihen und gelisteten Optionen, zwischen der über- bzw. unterbewerteten impliziten Volatilität von Wandelanleihen und realisierter Aktienvolatilität. Viertens Volatilitätsunterschiede zwischen verschiedenen Währungsblöcken (USD, EUR, GBP, JPY) und zwischen verschiedenen Fälligkeiten innerhalb der Währungsblöcke.

FondsPortfolio. Feinheiten. Technisch.

Die genaue Allokation der Volatilitäts-Arbitrage bei Wandelanleihen, Aktien, Zinssätzen, Währungen und Krediten sowie Geldmarktpapieren und Terminmarktinstrumenten hat das Ziel das Portfolio je nach Marktlage zu diversifizieren und abzusichern. Mehr als bei einem klassischen Aktienfonds ist die Portfolioaufstellung des Amundi Funds Dynarbitrage Volatility eine Momentaufnahme. Per 30. September 2010 aus Derivaten, liquiden Mitteln, Aktien- und Anleihenpositionen, inklusive Wandelanleihen. Die Relation im 524,4 Millionen Euro schweren FondsVolumen beträgt auf SJB Nachfrage 10,3 Prozent Anleihen, 19,6 Prozent Aktien, 70,1 Prozent Geldmarktpapiere und liquide Mittel. Schwerpunkt der Länderallokation der Long-Positionen ist Frankreich. Mit einem Anteil von 46,7 Prozent dominieren französische Entitäten den Fonds. Die Niederlande folgen mit 6,9 Prozent, Deutschland mit 5,2 Prozent. Entscheidender als die Einzelkomponenten des FondsPortfolios ist das Risikomanagement. Dessen Rahmendaten sind im Verkaufsprospekt vom Juli 2010 fest verankert. Es erfolgt „übergreifend und akkurat“ anhand des Value at Risk (VaR). Die Kennzahl bezeichnet das Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition wie die eines Wertpapierportfolios in einem gegebenen Zeithorizont. Der Amundi Funds Dynarbitrage Volatility soll sein jährliches Performance-Ziel (Eonia + 2,00 Prozent nach Gebühren) mit einer Wahrscheinlichkeit von 95,0 Prozent um höchstens 4,0 Prozent unterschreiten. Das vorhandene Risikobudget wird auf alle Portfoliokomponenten verteilt: Volatilitäts-Arbitrage auf Aktienindizes, Einzeltitelanlage, Anlage in Wandelanleihen und Zinspositionen.

FondsVergleichsindex. Maßstab. Unabhängig.

Die FondsBenchmark Eonia ist im Amundi Funds Dynarbitrage Volatility eine Messlatte für die angestrebte Mehrrendite. Dabei ist der Geldmarktindex in erster Linie ein „technischer“, kein struktureller Leistungsmaßstab. Der Investitionshorizont des Fonds und des Index unterscheiden sich soweit, dass sie zur Unabhängigkeit neigen, wie es sich für einen Absolute-Return Fonds gehört. Das ergab die SJB Korrelationsanalyse. Über drei Jahre korrelieren Fonds und Index mit 0,52, über ein Jahr nur mit 0,31. Analog dazu liegt die Kennzahl R² über drei Jahre bei 0,27 und über ein Jahr bei 0,10. Das heißt, kurzfristig ist die FondsEntwicklung nur zu einem Anteil von 10,0 Prozent von der Indexentwicklung abhängig. Beides ist gemäß der FondsStrategie so gewünscht.

FondsRisiko. Volatilität. Niedrig.

Die Dynamik des Amundi Funds Dynarbitrage Volatility liegt in der kurzfristigen Ausnutzung von Volatilitäten, d.h. unterschiedlichen Bewertungen von Asset-Preisen. Dabei ist die Gesamtvolatilität des Fonds sehr niedrig. Über drei Jahre beträgt sie gerade 1,08 Prozent. Über ein Jahr gerade 0,64 Prozent. Deshalb relativieren sich die Ergebnisse der Risikokennzahl Beta. Über drei Jahre zeigt ihr Wert mit 1,18 ein um 18,0 Prozentpunkte gegenüber dem Marktrisiko erhöhtes Risiko des Fonds. Statistisch ist das zwar plausibel, denn die Kursschwankungsbreite des Eonia ist mit 0,49 deutlich niedriger als die des Fonds. Insgesamt ist die Darstellung des Risikomaßes Beta im Fall des Amundi Funds Dynarbitrage Volatility aber eine Diskussion auf niedrigem Niveau. Entscheidend ist: Der Fonds liefert für Investoren die gewünschte Wertstabilisierung.

FondsRendite. Mehrwerte. Stabilisierend.

Der Lohn für das Mehr an Risiko ist ein Mehr an Rendite. Über drei Jahre hat der Amundi Funds Dynarbitrage Volatility eine Rendite von +3,16 Prozent p.a. erzielt. Über ein Jahr +1,05 Prozent. Der Vergleichsindex Eonia liegt in den gleichen Zeiträumen bei +1,91 Prozent p.a., bzw. +0,41 Prozent. Mittelfristig über drei Jahre entspricht das einem positiven Alpha von 0,08. Aufgrund der spezifischen technischen Konstruktion des Fonds und seiner Aufgabe in der taktischen Asset Allokation des Investorendepots relativiert sich aber die Aussagekraft des Indikators für die Mehrrendite. Renditeseitig sind das keine Traumergebnisse, aber die Strategie geht auf. Darüber hinaus liegt der Fonds mittelfristig mit einer um 0,75 Prozentpunkte unter der Zielrendite von „Eonia +2,00 Prozent“ liegenden Mehrrendite noch voll im Risikosoll, die ein Unterschreiten von bis zu 4,00 Prozentpunkten erlaubt. Im „Horrorjahr“ 2008 konnte der Fonds ein Plus von 6,00 Prozent erwirtschaften. Volatilität gab es genug in den Märkten. Dabei verbuchte der Fonds seit Auflegung im Oktober 2005 insgesamt nur vier negative Renditemonate. Überwiegend positiv verläuft die Entwicklung der IR. In 30 von 36 Jahresvergleichszeiträumen ist die Kennzahl zwischen aktivem Ertrag und Risiko positiv. Die Bandbreite der IR liegt zwischen -0,55 und 4,47.

SJB Fazit.

Investoren des Amundi Funds Dynarbitrage Volatility wünschen sich den Werterhalt ihres Vermögens mit marktgerechten Lösungen. FondsManager Eric Hermitte liefert ihnen zuverlässig genau das. Das Streben nach „Mehrwert“ ist der Punkt, der die Rechnung rund macht. Als Satellit eine gute Wahl.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.