Henderson Gartmore Continental European Fund.

Zinsausblick. Stützend.

Während in den USA angesichts sich verbessernder Konjunktur- und Arbeitsmarktdaten allmählich ein Ende der extremen Niedrigzinsphase in Sichtweite rückt und Mitte 2015 mit den ersten Zinsanhebungen der Fed zu rechnen ist, stellt sich die Situation in der Eurozone vollkommen anders dar. Gerade erst hat die EZB ihren Leitzins auf das neue Rekordtief von 0,05 Prozent gesenkt, die Zeit der ultralockeren Geldpolitik wird, auch unter Zuhilfenahme "unkonventioneller Maßnahmen", noch mehrere Jahre andauern. Gute Voraussetzungen für kontinentaleuropäische Aktien, da diese, anders als ihre US-Pendants, nicht so bald mit Gegenwind von der Zinsfront rechnen müssen. Die Zeit günstiger Kredite und Refinanzierungsmöglichkeiten dürfte andauern, während zugleich die jüngste Schwächephase des Euro für verbesserte Exportaussichten sorgt. FondsManager John Bennett vom Henderson Gartmore Continental European Fund R EUR Acc (WKN A0DLKB, ISIN LU0201071890) zeigt sich aus Gründen wie diesen überzeugt, dass europäische Aktien im Vergleich mit anderen internationalen Märkten günstig bewertet sind. Die geringe Verschuldung europäischer Unternehmen biete Spielraum für Investitionen, Aktienrückkäufe und Übernahmen, was die Attraktivität weiter erhöhe. Der mit einer 26-jährigen Erfahrung im Bereich europäischer Aktien aufwartende Marktexperte erwartet für die Aktienmärkte der Eurozone eine weiter stabile Kursentwicklung, hauptsächlich getragen von steigenden Unternehmensgewinnen. Der Henderson Gartmore Continental European Fund wurde am 29. September 2000 aufgelegt und ist auf das Anlageuniversum europäischer Aktien (ohne Großbritannien) fokussiert. Der Fonds besitzt ein Volumen von 2,20 Milliarden Euro und nutzt als Benchmark den MSCI Europe (ex UK) Index. FondsWährung ist der Euro, das Analysehaus Morningstar hat für das Anlageprodukt die Note von vier Sternen vergeben. Mit seinen starken Performancezahlen hat sich der aktiv verwaltete Fonds diese Auszeichnung verdient: Seit Auflegung konnte eine Wertentwicklung von +122,1 Prozent in Euro verzeichnet werden, während sich die MSCI-Benchmark mit +97,0 Prozent begnügen musste. Auch im Fünfjahreszeitraum spielt der Europafonds seine Stärken aus und übertrifft mit seiner Performance von +81,9 Prozent den MSCI Europe (ex UK), der mit einer Gesamtrendite von +69,3 Prozent in diesem Zeitraum aufwartet. Was sind die Eckpunkte der so erfolgreichen Anlagestrategie von FondsManager Bennett?

FondsStrategie. Stockpicking. Praktiziert.

Der Henderson Gartmore Continental European Fund strebt eine langfristige Rendite an, die höher ist als diejenige, die auf lange Sicht typischerweise mit Anlagen an den kontinentaleuropäischen Aktienmärkten erzielt wird. Hierzu werden mindestens zwei Drittel des FondsVermögens in Unternehmen mit Geschäftssitz in Kontinentaleuropa investiert. Ebenfalls zum Anlageuniversum von FondsManager John Bennett zählen Aktien von Unternehmen, die den überwiegenden Teil ihrer Geschäftstätigkeit auf dem europäischen Festland ausüben oder Holdinggesellschaften, in deren Besitz sich hauptsächlich Firmen mit Sitz in Kontinentaleuropa befinden. Bei der Auswahl der Branchen sowie mit Blick auf die Marktkapitalisierung ist der FondsManager an keine Vorgaben gebunden. Bennett mit seiner langjährigen Investmenterfahrung sucht bei der Auswahl der Anlagen gezielt nach Titeln, die langfristig über ein hohes Potenzial für Kursanstiege verfügen und die derzeit unterbewertet scheinen. Im Rahmen dieser Stockpicking-Strategie legt Bennett, zugleich Leiter des Bereichs Europa-Aktien bei Henderson, besonderes Augenmerk auf die Optimierung der Risikostruktur des aktiv verwalteten FondsPortfolios. Mit seiner Fokussierung auf den Themenbereich Gesundheit erzielte Bennett zuletzt überdurchschnittliche Performanceergebnisse. Auch die Titel aus den Sektoren Konsumgüter und Industrie liefen gut und steuerten positive Beiträge zur Wertentwicklung bei. Wie sieht das Portfolio des Henderson-Fonds im Detail aus?

FondsPortfolio. Pharmatitel. Führend.

In der Länderallokation des Henderson Gartmore Continental European Fund liegt Deutschland mit 23,2 Prozent Anteil am FondsVermögen auf Platz eins. Knapp dahinter ist die Schweiz platziert, wo 22,9 Prozent der FondsBestände investiert sind. Auf dem dritten Platz der Länderaufteilung liegt Frankreich mit 14,5 Prozent des FondsVolumens. Aktien aus Dänemark besitzen einen Portfolioanteil von 6,7 Prozent, Unternehmen aus Schweden sind mit 5,8 Prozent gewichtet. FondsBestände in Belgien (5,7 Prozent) und den Niederlanden (5,0 Prozent) ergänzen das Länderportfolio des Henderson-Produktes. Als weitere Beimischungen sind Unternehmen aus Italien (4,2 Prozent) sowie Spanien (3,3 Prozent) vertreten. Wertpapiere von US-Unternehmen, die ihren Geschäftsschwerpunkt in Kontinentaleuropa haben, runden mit 3,3 Prozent das FondsVermögen ab.

Bei der Branchenallokation des Europafonds liegen Titel aus dem Gesundheitswesen mit einem Anteil von 33,9 Prozent am FondsVermögen klar auf dem ersten Platz. Entsprechend zahlreich sind Pharmaproduzenten unter den Top 10 des Fonds vertreten: Die Aktien von Roche, Novartis und Novo Nordisk belegen die drei ersten Plätze unter den Top-Holdings des Fonds. Den zweiten Platz in der Branchenstruktur des Henderson-Fonds nehmen Finanzwerte mit 16,5 Prozent ein. Unter den zehn größten Einzelpositionen wird der Bereich durch die Nordea Bank vertreten. Platz drei in der Portfoliogewichtung des Fonds hat der Sektor zyklischer Konsumgüter mit 12,0 Prozent Anteil am FondsVolumen inne. Durchschnittlich stark vertreten im Portfolio des Europafonds sind Industriewerte mit einer Gewichtung von 10,7 Prozent sowie Aktien aus dem Bereich nicht zyklischer Konsumgüter (8,9 Prozent). Weitere Beachtung erfahren im Fonds von John Bennett Versorgertitel (7,7 Prozent) sowie Aktien aus dem IT-Sektor (5,4 Prozent). Kleinere Bestände in den Bereichen Energie (3,4 Prozent) sowie Werkstoffe (2,2 Prozent) runden die Portfoliostruktur ab.

FondsVergleichsindex. Korrelation. Ausgeprägt.

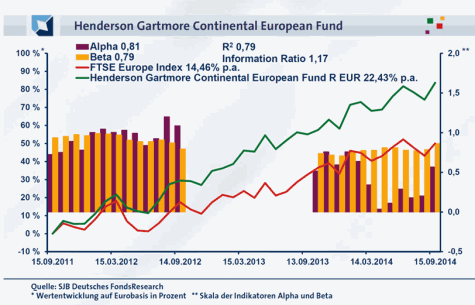

In unserer unabhängigen SJB FondsAnalyse stellen wir den Henderson Gartmore Continental European Fund dem FTSE Europe Index als Benchmark gegenüber. Die Korrelation ist deutlich ausgeprägt: Mit 0,89 liegt sie über drei Jahre auf einem hohen Niveau, für zwölf Monate fällt die Korrelation mit 0,88 nur minimal niedriger aus. Der ausgeprägte Gleichlauf der Kursbewegungen von Fonds und SJB-Vergleichsindex wird auch durch die Kennzahl R² bestätigt. Diese liegt für drei Jahre bei 0,79, über ein Jahr nimmt sie einen Wert von 0,77 an. Damit haben sich mittelfristig 21 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 23 Prozent. Hier zeigt sich, dass FondsManager Bennett zuletzt etwas stärker vom Referenzindex abgewichen ist und seinen Spielraum für aktives Portfoliomanagement nutzte. Der Tracking Error liegt über drei Jahre bei 6,13 Prozent, womit das eingegangene aktive Risiko als moderat bezeichnet werden kann. Auf welche Schwankungsneigung müssen sich FondsInvestoren bei dem Henderson-Fonds einstellen?

FondsRisiko. Schwankungen. Gedämpft.

Der Henderson Gartmore Continental European Fund hat über drei Jahre eine Volatilität von 12,87 Prozent zu verzeichnen, die noch unterhalb der 14,82 Prozent liegt, die der FTSE Europe als Vergleichsindex aufzuweisen hat. Über ein Jahr ist die Schwankungsneigung des aktiv gemanagten Aktienfonds im Vergleich zum Referenzindex gleichfalls geringer ausgeprägt: Hier beträgt die "Vola" des Fonds 12,52 Prozent, während die Benchmark eine mittlere Schwankungsbreite von 13,91 Prozent an den Tag legt. Die durchgängig niedrigere Volatilität des Henderson-Fonds gemessen am breiten europäischen Aktienmarkt stellt einen klaren Vorteil für das Investmentprodukt dar - trotz individueller Aktienauswahl hat FondsManager Bennett die Schwankungen seines Portfolios bestens im Griff.

Dass der erfahrene Marktstratege Bennett mit seinem Aktienfonds für Kontinentaleuropa die bessere Risikostruktur als der Referenzindex aufweist, wird auch an dem Beta des Fonds von 0,79 über drei Jahre offenbar. Für ein Jahr nimmt das Beta einen Wert von 0,86 an und bleibt damit weiter klar unter Marktniveau. Wie positiv das Risikoprofil des Henderson-Fonds einzuschätzen ist, macht der rollierende Zwölfmonatsvergleich der Beta-Werte deutlich: Die Risikokennziffer befindet sich in allen der letzten 36 betrachteten Einzelzeiträume unterhalb des Marktrisikofixwertes von 1,00 und erreicht dabei einen Wert von zutiefst 0,69. Die absolute Regelmäßigkeit, mit der die Wertschwankungen des FondsPortfolios unterhalb derjenigen der Benchmark liegen, dient als Qualitätsbeweis für das aktive Titelmanagement des Europafonds und illustriert zugleich die gelungene Absicherungsstrategie von FondsManager Bennett. Mit welchen Renditezahlen wartet das Henderson-Produkt auf?

FondsRendite. Alpha. Attraktiv.

Per 15. September 2014 kann der Henderson Gartmore Continental European Fund über drei Jahre auf eine kumulierte Wertentwicklung von +83,63 Prozent in Euro zurückblicken. Eine äußerst attraktive Performance, die einer Rendite von +22,43 Prozent p.a. entspricht. Wie stark die Wertentwicklung des Henderson-Fonds einzuschätzen ist, zeigt sich insbesondere im Kontrast mit der über 30 Prozentpunkte geringeren Performance des Vergleichsindex: Der FTSE Europe legte im selben Zeitraum lediglich um 49,24 Prozentpunkte auf Eurobasis zu, was einem Ergebnis von +14,46 Prozent p.a. entspricht. Der Wechsel auf die Jahresbetrachtung liefert ein ähnlich positives Bild aus Sicht des aktiv gemanagten Fonds: Mit einer Wertentwicklung von +18,42 Prozent in Euro fallen die Kursgewinne des Henderson-Produktes über sechs Prozentpunkte höher als diejenigen des breiten europäischen Aktienmarktes aus (FTSE Europe Index: +12,41 Prozent). Die Qualität des FondsManagements offenbart sich in der kurz- wie längerfristig erreichten Mehrrendite, wobei insbesondere der hohe Performancevorsprung im Dreijahreszeitraum überzeugt. Die Alpha-Analyse kann den überzeugenden Gesamteindruck für den Europa-Fonds nur bestätigen. Das Alpha über drei Jahre liegt mit 0,81 klar im grünen Bereich, auf Jahressicht präsentiert sich die Kennzahl mit 0,57 ebenfalls stark. Dass FondsManager Bennett in der Vergangenheit ohne jede Einschränkung ein nachhaltiges Renditeplus gegenüber der Benchmark erwirtschaften konnte, zeigt der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre. In den letzten 36 Einzelperioden gab es ein stets positives Alpha bis 1,33 in der Spitze zu verzeichnen - selbst der niedrigste Alpha-Wert von 0,04 deutet noch auf eine Outperformance im fraglichen Zeitraum hin. Quintessenz der Alpha-Analyse: Der Henderson-Fonds kann regelmäßig eine Mehrrendite zum Referenzindex erwirtschaften, die auch in ihrer absoluten Höhe überzeugt. Angesichts der prinzipiell geringeren Wertschwankungen des Fonds ein attraktives Chance-Risiko-Verhältnis, was die im Dreijahreszeitraum erreichte Information Ration von 1,17 bekräftigt.

SJB Fazit. Henderson Gartmore Continental European Fund.

Aus der geldpolitischen Perspektive betrachtet, bieten Aktien aus dem Euroraum derzeit günstige Voraussetzungen für einen fortgesetzten Kursaufschwung. Die vom langjährigen Marktexperten John Bennett für den Henderson Gartmore Continental European Fund ausgewählten Einzeltitel vereinen ein attraktives Bewertungsniveau mit einem überdurchschnittlichen Potenzial für Kurssteigerungen. Der Performancevorsprung gegenüber dem breiten Markt ist besonders auf lange Sicht erheblich, und dies bei einer moderaten Volatilität. Ein überzeugender Europafonds, mit dem sich die aktuelle Niedrigzinsphase aushalten lässt!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.