Die Dividendensaison steht vor der Tür

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

![]()

Der Frühling ist neben Ostern, aufblühenden Blumen und tauendem Schnee auch die Jahreszeit der Dividendenjäger. Schweizer Unternehmen schütten traditionell in den Monaten März, April und Mai Dividenden aus, die Investoren ermöglichen, am Unternehmenserfolg teilzuhaben. Für viele Aktientitel ist die ausgeschüttete Dividende neben dem Kursverlauf ein wichtiger Teil der Gesamtrendite – je nach Unternehmen kann sich diese dabei in der Höhe stark unterscheiden.

Wer Aktien hält, hofft in der Regel auf Kursgewinne. Aber auch die regelmäßig ausgeschüttete Dividende steht insbesondere bei defensiv ausgerichteten Investoren oft im Fokus. Viele Schweizer Aktientitel können dabei mit attraktiven und stabilen Dividendenrenditen auftrumpfen. Im Vorfeld der Dividendensaison wurde in der Vergangenheit beobachtet, dass die Kurse dividendenstarker Aktien leicht zulegen. Der Grund dafür liegt in dem von vielen Unternehmen festgelegten Schlusstermin: Nur wer die Aktie spätestens zu diesem Zeitpunkt im Depot hält, hat Anspruch auf die Dividendenauszahlung. Diese Regelung führt dazu, dass einige Anleger in dividendenstarke Titel investieren, was die Nachfrage, und damit auch die Aktienkurse, kurzfristig steigen lassen kann. Dabei sollte jedoch beachtet werden, dass vergangene Kursverläufe und Ereignisse keine verlässlichen Indikatoren für die zukünftige Entwicklung sind (cash.ch, 07.02.2025).

Dividenden als Performance-Booster

Dividenden leisten einen wesentlichen Beitrag zur Gesamtperformance von Aktienanlagen. Die untenstehende Grafik vergleicht die reine Kursentwicklung der im SPI® enthaltenen Aktien mit der Entwicklung des SPI®, welcher als Total Return Index auch Dividendenzahlungen berücksichtigt. Der SPI® umfasst die Börsenkursentwicklung nahezu aller an der Börse kotierten Schweizer Aktiengesellschaften. Anders als der Kursindex SMI®, der nur die Preisentwicklung abbildet, zeigt der SPI® die tatsächliche Gesamtperformance inklusive Dividenden.

Wie bei Betrachtung der Grafik ersichtlich ist, tragen die ausgezahlten Dividenden einen maßgeblichen Teil zur Outperformance des SPI® mit Dividenden bei. Insbesondere unter Betrachtung eines längeren Zeitraums zeigt diese Diskrepanz, wie wichtig die Dividende für die Gesamtperformance sein kann.

Aktuell liegt die durchschnittliche Dividendenrendite des SMI® bei knapp 3 Prozent. Dabei befindet sie sich leicht unter dem Durchschnitt der vergangenen 9 Jahre von rund 3,26 Prozent (Statista, 30. 01.2025). Im internationalen Vergleich müssen sich die Schweizer nicht verstecken: Die Dividendenrendite des US-Aktienmarkts gemessen am S&P® 500 betrug per Ende 2024 1,27 Prozent Prozent (YCharts, Dezember 2024), während diejenige des EURO STOXX 50 bei 2,56 Prozent liegt (Blackrock, 20.03.2025).

Insbesondere im Vergleich mit festverzinslichen Anleihen können Dividendenaktien ihre Muskeln spielen lassen. Die Zinssenkungsschritte der SNB haben dazu geführt, dass die Differenz zwischen der Dividendenrendite von Schweizer Unternehmen im Vergleich zum risikolosen Zinssatz der Schweiz (0,65 Prozent am 20.03.2025) weiter angestiegen ist.

Die Platzhirsche

Die Dividendenpolitik der «Dividendenaristokraten» steht auch dieses Jahr im Mittelpunkt. Unternehmen, die als Dividendenaristokraten bezeichnet werden, weisen über mindestens 10 Jahre ununterbrochen ansteigende Dividendenerhöhungen auf.

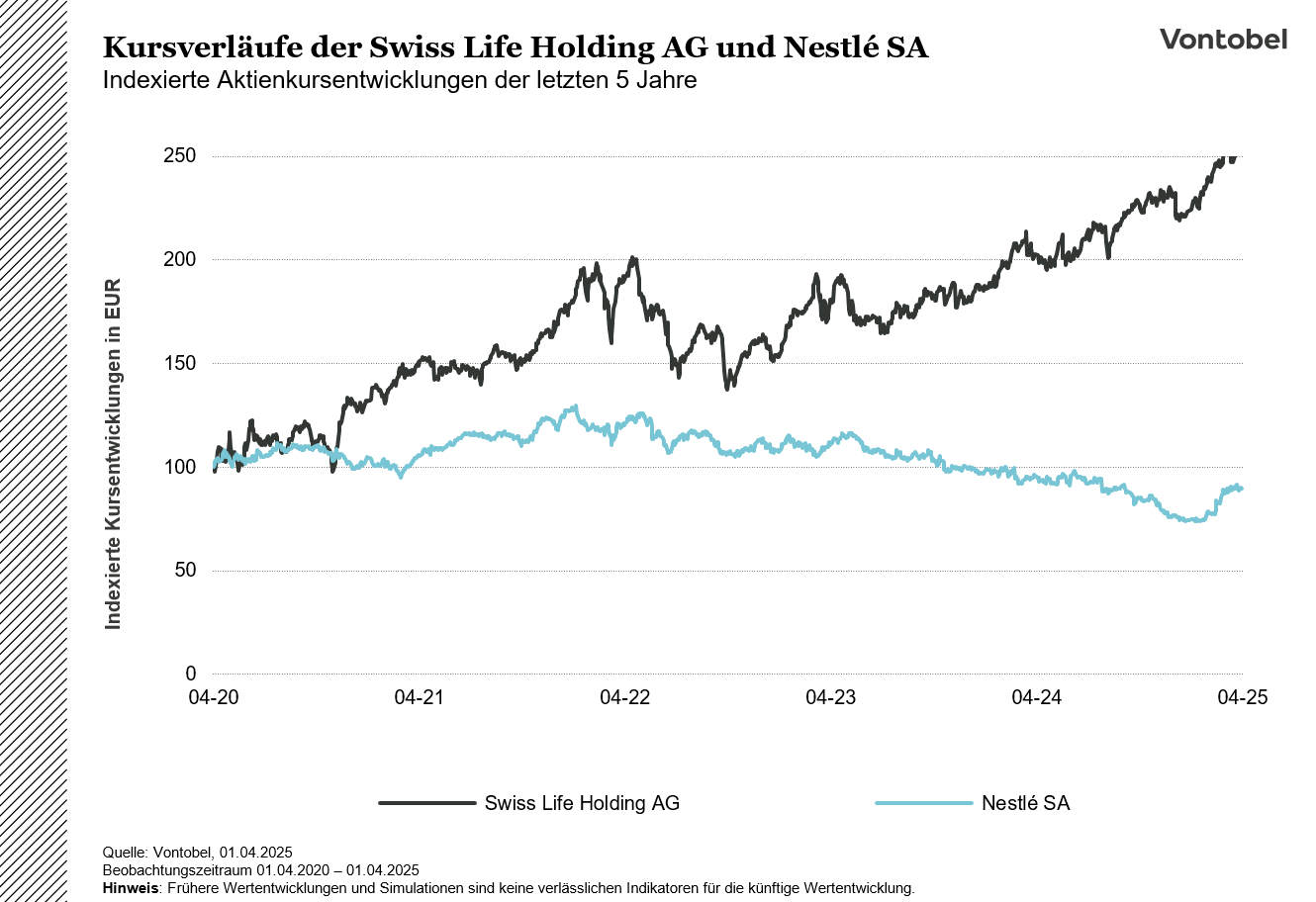

Der Nahrungsmittelriese Nestlé musste im vergangenen Jahr wie auch schon im Jahr zuvor eine enttäuschende Kursentwicklung verzeichnen. Die Aktie des Unternehmens aus Vevey verlor etwas über 20 Prozent. Trotzdem blieb Nestlé seinem Stand treu und erhöhte die Dividende für das abgelaufene Geschäftsjahr um 5 Rappen.

Das Telekommunikationsunternehmen Swisscom erfreut sich schon seit längerem aufgrund hoher und konstanter Dividendenausschüttungen in Kombination mit geringen Kursschwankungen insbesondere bei konservativeren Investoren hoher Beliebtheit. Nach über einem Jahrzehnt mit stagnierenden Dividendenzahlungen bei 22 Schweizer Franken kündigte Swisscom nun eine Erhöhung auf 26 Schweizer Franken für das Geschäftsjahr 2025 an. Trotz dieser positiven Entwicklung gibt es jedoch einige Skepsis bezüglich der zukünftigen Entwicklung der Dividenden, insbesondere aufgrund möglicher Belastungen durch höhere Schulden infolge der Übernahme von Vodafone Italia.

Im Gegensatz dazu präsentiert sich beispielsweise die Swiss Life Holding stabil und solide. Der Versicherungskonzern überzeugt durch eine nachhaltige Dividendenpolitik und konnte im Jahr 2024 mit einer Performance von rund 20 Prozent überzeugen. Für das laufende Geschäftsjahr kündigte Swiss Life eine Dividendenerhöhung von 2 Schweizer Franken pro Aktie an. (Swiss Life – Financial Year 2024)

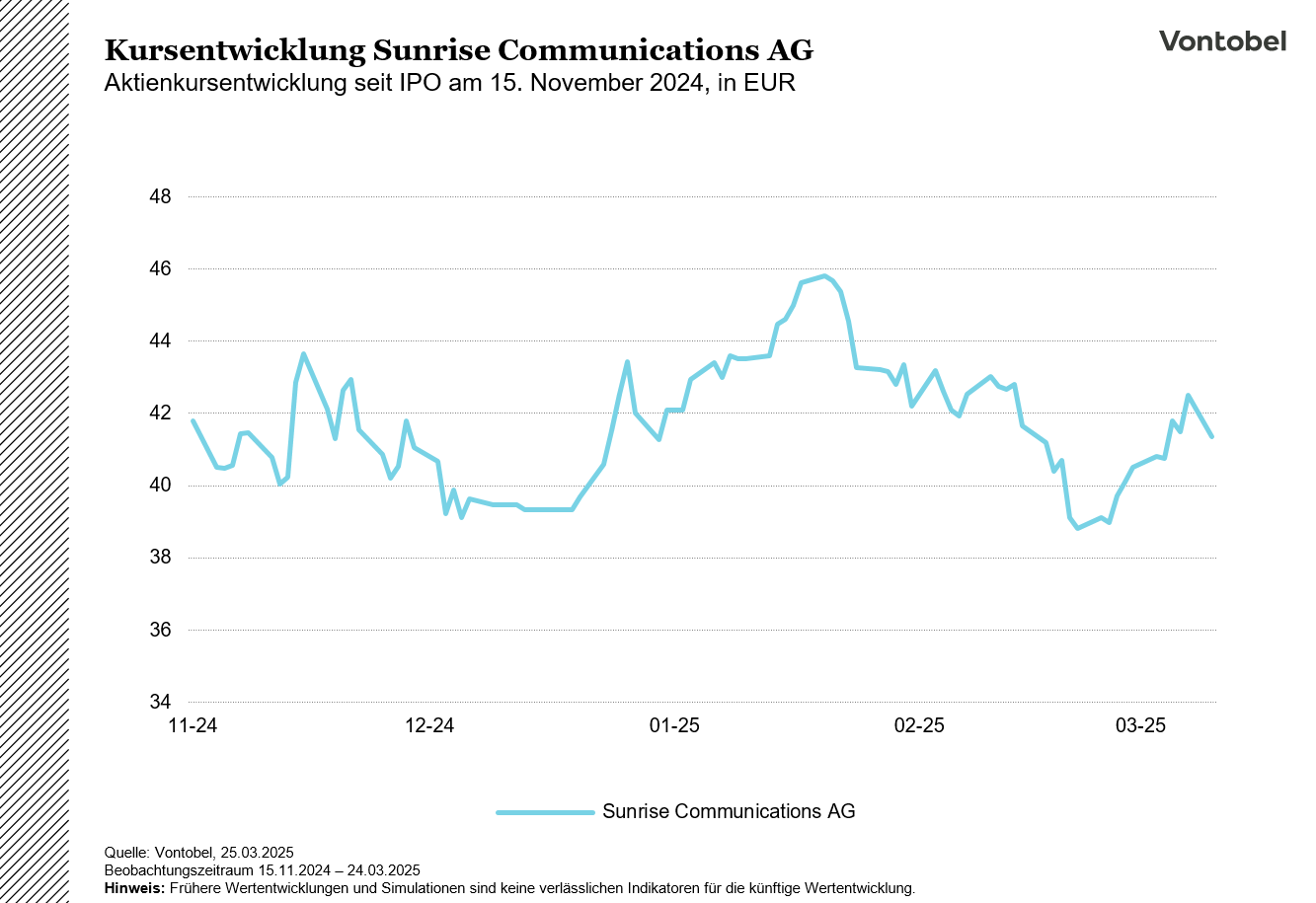

Es lohnt sich auch ein Blick auf aufstrebende Dividendentitel. Ein potenzieller Kandidat ist Sunrise, der jüngst an die Börse zurückgekehrte Telekom-Anbieter. Obwohl die Aktie seit dem Börsengang Ende 2024 kaum aus den Startlöchern kam, bietet das Unternehmen mit rund 8 Prozent eine der höchsten Renditen am Schweizer Markt

Die Bedeutung von Dividenden für Zertifikate

Zertifikate ermöglichen es Anlegern, gezielt an der Kursentwicklung des zugrundeliegenden Basiswertes teilzunehmen. Handelt es sich bei diesem Basiswert um eine Aktie, spielen Dividenden eine entscheidende Rolle, auch wenn Anleger in Zertifikaten oder Aktienanleihen im Gegensatz zur Direktanlage keinen direkten Anspruch auf Dividendenzahlungen haben.

Bei der Strukturierung eines Zertifikats, insbesondere bei Aktienanleihen, beeinflussen Dividendenzahlungen dennoch maßgeblich die Ausgestaltung des Produkts. Eine Aktienanleihe besteht grundsätzlich aus zwei Komponenten: einer Nullkuponanleihe und einer verkauften Put-Option auf den Basiswert. Dividenden sind ein entscheidender Faktor bei der Bewertung von Optionen, da erwartete Dividendenzahlungen den Kurs des Basiswerts reduzieren und damit den Wert einer Put-Option erhöhen können. Folglich gilt bei Aktienanleihen: Je höher die erwartete Dividendenrendite des Basiswerts, desto attraktiver ist der Erlös aus dem Verkauf der Put-Option, was wiederum zu einem höheren Kupon führt.

Veränderungen in der Dividendenpolitik des Basiswerts – beispielsweise eine unerwartete Kürzung oder Streichung der Dividende – können direkt die Bewertung der bereits emittierten Aktienanleihen beeinflussen. Sinkende Dividendenerwartungen reduzieren die Attraktivität der Put-Option aus Sicht des Verkäufers, was sich negativ auf die Bewertung bestehender Aktienanleihen auswirken kann.

Auch bei Partizipationsprodukten wie Tracker-Zertifikaten, die die Wertentwicklung des Basiswerts nahezu eins zu eins abbilden, werden Dividenden unterschiedlich behandelt. Bei Zertifikaten auf Preisindizes, welche Dividendenausschüttungen nicht berücksichtigen, entscheidet der Emittent, ob ausgezahlte Dividenden reinvestiert werden. Anleger sollten sich daher über die Vorgehensweise des Emittenten informieren.

Zusammenfassend lässt sich festhalten, dass Dividenden bei Zertifikaten und insbesondere bei Aktienanleihen indirekt, aber wesentlich die Gestaltung, Bewertung und letztlich auch die Renditechancen beeinflussen. Anleger sollten daher bei der Auswahl dieser Produkte stets die Dividendenpolitik des Basiswerts berücksichtigen.

Multi Aktienanleihe mit Barriere (Worst-Of)

WKN |

Basiswert |

Kupon p.a. |

Barriere |

Laufzeit |

In Zeichnung bis |

|---|---|---|---|---|---|

| VG80SY | Nestlé SA, Sunrise Communications AG Swiss Life Holding AG |

7,60% | 75,00% | 20.03.2026 | 14.04.2025 |

Stand: 04.04.2025 11:30 Uhr; Währung EUR

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

|

|

|

|

|

Wichtige Risiken:

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Korrelationsrisiko: Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Marktrisiko / Preisänderungsrisiko: Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Festes Laufzeitende: Die hierin genannten Zertifikate haben eine feste Laufzeit. Dies führt zur Beendigung der Anlage und Rückzahlung des aktuellen Werts zu dem bestimmten Termin. Die Zertifikate können nicht darüber hinaus gehalten werden. Es besteht kein Kapitalschutz für die hierin genannten Zertifikate.

Erhöhtes Verlustrisiko: Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main