Wie Sie sich nie wieder um Ihren Ruhestand sorgen müssen

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Die Bevölkerungsentwicklung in Deutschland bringt das Rentensystem in Bedrängnis: Laut einer Studie des Deutschen Instituts für Wirtschaftsforschung wird mehr als die Hälfte der Bürger bei Renteneintritt nicht in der Lage sein, Ihren Lebensstandard zu halten.

Das Erstaunliche daran: Selbst Bürger mit durchschnittlichem und gutem Einkommen sind hiervon betroffen.

Experten sind sich einig: Wer nicht privat vorsorgt, wird im Alter arm sein

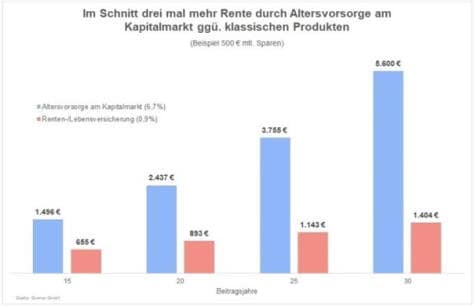

Das Problem der gesetzlichen und betrieblichen Renten ist vor allem die fehlende Verzinsung. Da Beiträge kaum verzinst werden, muss jeder Rentenmonat durch eine Einzahlung in fast derselben Höhe gedeckt sein. Dies ist selbst für Gutverdiener kaum zu machen. Eine Alternative hierfür stellt die private Altersvorsorge dar. Denn hier gibt es Anbieter und Lösungen, die bis zu 7 % Verzinsung bieten. Damit können Sie schon mit kleinen Beträgen zu wahrem Wohlstand im Alter kommen.

Lebensversicherungen und Immobilien sind nichts für die Altersvorsorge

Die anhaltenden Niedrigzinsen haben die Art und Weise wie Sie für das Alter vorsorgen müssen nachhaltig verändert. Sowohl Lebensversicherungen und Garantie-Renten als auch Immobilien leiden unter dem Zinsniveau. Dabei ist die Rendite bei der Altersvorsorge das A und O. Nur mittels einer guten Verzinsung können Sie Wohlstand im Alter schaffen und der Inflationsfalle entkommen. Besonders hart trifft es diejenigen, die in Vorsorgeprodukte wie die Kapitallebensversicherung und Garantie-Renten investiert haben. Die Mehrheit aller Produkte bietet nur eine Verzinsung von weniger als 1 %. Das bedeutet: Bei einer langfristigen Inflation von 2 % schrumpft das reale Vermögen mit jedem Jahr.

Auch Immobilien befinden sich längst an einem Punkt, an dem die Preise keine Renditen mehr bieten können. Vielmehr noch sind Mietendeckel und die realistische Gefahr, steigender Zinsen in einigen Jahren, eine ernstzunehmende Gefahr für Immobilieninvestments. Professionelle Anleger ziehen sich daher aus Immobilien zurück.

Direktinvestments in den Kapitalmarkt sind die rentabelste Vorsorge

Anstatt das Geld über eine Lebensversicherung am Kapitalmarkt anzulegen, ist es für Sie weitaus rentabler diese Investments direkt zu tätigen. So können Sie Sich die jährlich durchschnittliche Kapitalmarktrendite von ca. 7 % sichern. Mithilfe dieser Rendite und dem Zinseszinseffekt können Sie ein wahres Vermögen im Lauf der Zeit ansparen.

Ein Beispiel hierfür: Wenn Sie mit 50 Jahren einmalig 25.000 € und danach monatlich noch nur 99 € bis zum Renteneintritt sparen, so haben Sie eine zusätzliche monatliche Rente von 1.150 €. Auch wenn Sie erst später mit dem Sparen beginnen, können Sie mit einer guten Verzinsung noch vollkommen sorgenfrei Ihrem Ruhestand entgegenblicken. Der Schlüssel ist - und da machen wir Ihnen nichts vor -, dass Sie bereits über ein gewisses Kapital verfügen.

Richtig angelegt sind Kapitalmärkte - entgegen der allgemeinen Auffassung - sehr sicher

Um Ihnen an dieser Stelle mehr Einblick zu gewähren: Der mehrfach ausgezeichnete Vermögensverwalter Ginmon aus Frankfurt am Main etwa operiert bei seiner Investment-Strategie nach dem Nobelpreis-gekrönten Prinzip des Ökonomen Harry Markowitz. Der Chicagoer Finanzprofessor Harry Markowitz entwarf in den 1950er Jahren das Prinzip, Investitionen gezielt so breit zu streuen, dass das Risiko eines Totalverlusts gegen null geht.

Der Clou: Richtig ausgeführt, erzielt diese Strategie die hohen Renditen des Kapitalmarkts bei minimalem Schwankungsrisiko. Für diese Entdeckung erhielt Markowitz 1990 den Nobelpreis für Wirtschaftswissenschaften. Vermögensverwalter legen nach diesem Prinzip das Geld Ihrer reichsten Kunden an.

Die Methode ist nicht darauf angelegt, kurzfristig riskante Börsenmanöver zu fahren, sondern Ihnen langfristig immer größer werdende Gewinne zu sichern. Das macht Sie perfekt für die private Altersvorsorge.

Was bedeutet das für Sie? Es gibt in der Bevölkerung ein großes Missverständnis darüber, wie die beste Altersvorsorge zu gestalten ist. Klassische Vorsorgeprodukte bringen häufig keine Rendite und nach Inflation sogar einen Verlust. Seriöse und moderne Unternehmen erstellen einen individuellen Altersvorsorgeplan für ihre Kunden und legen Ihr Geld nach wissenschaftlichen Kriterien an.

Ginmon: Besonders geeignet für Menschen ab 50 Jahren oder bereits im Ruhestand

Der Frankfurter Altersvorsorge-Spezialist Ginmon hat sich auf Kunden spezialisiert, die Ihren Ruhestand in weniger als 20 Jahren planen. In diesem Alter ist es besonders wichtig, die Altersvorsorge individuell zu gestalten. Ginmon bietet darum Kundenberatung von seinen Altersvorsorge-Spezialisten kostenlos an. Das erste Beratungsgespräch steht dabei sogar Menschen zur Verfügung, die keine Kunden von Ginmon sind.

Von diesen Experten können Sie sich telefonisch beraten lassen, um Ihr ideales Anlagevolumen ermitteln zu lassen und um mit der Gewissheit ins Bett zu gehen, genügend für das Alter vorgesorgt zu haben. Auch Menschen, die schon im Ruhestand sind, können mit Ginmon Ihre Rente aufbessern. Voraussetzung hierfür ist, dass Sie als Pensionär über mindestens 50.000 € Vermögen verfügen. Dann erhalten Sie eine kostenlose und unverbindliche Beratung vorab. Vereinbaren Sie jetzt kostenfrei und unverbindlich einen Beratungstermin und sorgenfrei in den Ruhestand blicken.

Als Chief Investment Officer leitet Fabian Knigge den Bereich Altersvorsorge bei Ginmon. Zuvor war er im Portfolio Management im Bereich Aktien Europa bei Union Investment tätig. Er hält einen Masterabschluss in Finance von der Bocconi-Universität Mailand und ist CFA Charterholder.

Bildquellen: Ginmon