Warum die "Stagflation" Gold und Silber polarisieren könnte

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Nitesh Shah, Head of Commodities & Macroeconomic Research, Europe

Da die US-Notenbank ihren kämpferischen Tonfall beibehält, sind die Anleiherenditen gestiegen, und der US-Dollar bleibt stark. Infolgedessen haben wir unsere Goldprognosen nach unten korrigiert, aber das Risiko, dass die Zentralbanken es übertreiben, könnte den Goldpreis in die Höhe treiben, insbesondere wenn die Inflation hoch bleibt und das Wirtschaftswachstum leidet. Silber dürfte Im Basisfall einer moderaten Inflation ohne Rezession weitgehend mit Gold mithalten. Ein industrieller Abschwung könnte Silber jedoch unverhältnismäßig stark treffen.

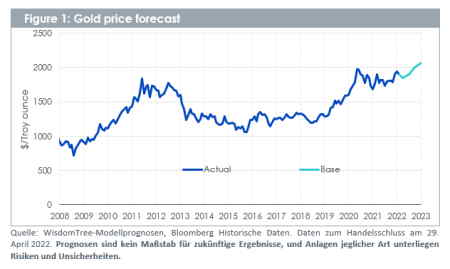

Revision der Goldprognosen

In Gold outlook to Q1 2023: Is gold returning from the alternate universe? haben wir eine Prognose für Gold vorgelegt, die auf den Konsenswirtschaftsprognosen vom März 2022 basiert. Seit der Veröffentlichung dieses Papiers hat sich der Konsens über die Wirtschaftslage geändert, da der Ausverkauf von Anleihen und ein stärkerer US-Dollar berücksichtigt wurden. Der Konsens hat auch die Inflationsprognosen nach oben korrigiert und damit die Hartnäckigkeit der Preise trotz der restriktiven Maßnahmen der Zentralbanken anerkannt. Höhere Anleiherenditen und ein stärkerer US-Dollar wirken sich negativ auf den Goldpreis aus, während ein höheres Inflationsniveau den Goldpreis begünstigt. Unser Modell deutet darauf hin, dass die Goldpreise bis zum ersten Quartal 2023 weiter steigen werden (siehe Abbildung 1), allerdings nicht so stark wie zuvor erwartet (ca. 2.300 USD/oz ), als der Gegenwind durch Anleihen und den US-Dollar noch geringer war. Wir gehen In unserer revidierten Prognose davon aus, dass die Renditen 10-jähriger Anleihen bis zum ersten Quartal 2023 auf 3,2 Prozent (derzeit 2,80 Prozent ) steigen, der US-Dollar-Korb auf 105 (derzeit 102 ) aufwertet und die Inflation nur auf 4,3 Prozent (von 8,3 Prozent im April 2022 ) zurückgeht. Die Hausse- und Baisse-Fälle sind von diesen Änderungen nicht betroffen.

Gold trotzt weiter dem Gegenwind der Anleihen

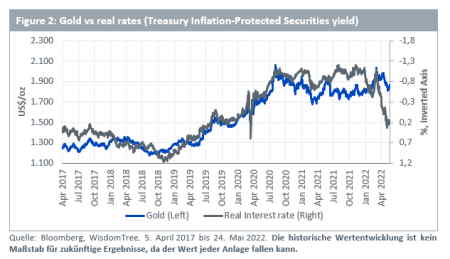

Wir haben festgestellt, dass sich Gold im Vergleich zu den Anleihemärkten gut hält und die traditionell starke Beziehung zwischen Gold und inflationsgeschützten Staatsanleihen aufbricht (Abbildung 2). Gold ist ein Vermögenswert, der sich bei ungünstigen wirtschaftlichen und finanziellen Bedingungen im Allgemeinen gut entwickelt. Da die Angst vor einer Rezession zunimmt, wenden sich die Anleger zunehmend Gold als Absicherung zu. Im bisherigen Jahresverlauf bis zum 24. Mai 2022 sind 7,3 Mio. Unzen in globale börsengehandelte Rohstoffe (ETCs) aus Gold geflossen (gegenüber einem Nettoabfluss von 9,2 Mio. Unzen im Gesamtjahr 2021) .

Stagflation könnte für Gold gut sein

Rezessionen neigen traditionell dazu, den Preisdruck zu mildern. Wenn der Preisanstieg jedoch durch externe Schocks ausgelöst wird, kann es sein, dass dies nicht zum Tragen kommt. Marktexperten sprechen zunehmend von "Stagflation" - einer Rezession in Verbindung mit einer hohen Inflation. Heute sind wir mit Energiepreisschocks und Lebensmittelknappheit konfrontiert - Folgen der Covid-Pandemie und des Krieges in der Ukraine. Die Auswirkungen dieser Ereignisse scheinen noch nicht so weit abgeklungen zu sein, wie viele gehofft hatten.

Stagflationsepisoden sind äußerst selten, und daher ist es schwierig, daraus quantitative Schlussfolgerungen zu ziehen. Zwischen dem dritten Quartal 1973 und dem ersten Quartal 1975 war das US-BIP real gesunken, und die Inflation stieg in diesem Zeitraum von 7,4 Prozent auf 10,3 Prozent . In diesem Zeitraum war der Goldpreis um 73 Prozent gestiegen . In den späten 1970er Jahren kam es zu einer Verlangsamung der Wirtschaft und einer Beschleunigung der Inflation, wobei sich der Goldpreis im Kalenderjahr 1979 mehr als verdoppelte.

Vorerst zieht Silber Vorteile aus Gold

Unter Verwendung unserer revidierten Basisprognose für Gold zeigt unser Modell für Silber, dass die Silberpreise bis zum ersten Quartal 2023 wahrscheinlich auf 25,89 US$/oz (von 21,93 US$/oz ) steigen werden. Da die Investitionsausgaben im Bergbau sind in den vergangenen Jahren gestiegen sind, könnte dies dazu führen, dass Silber im kommenden Jahr aus einem Angebotsdefizit herauskommt. Wir gehen davon aus, dass sich die Wirtschaftstätigkeit im verarbeitenden Gewerbe (gemessen an den Einkaufsmanager-Indizes des verarbeitenden Gewerbes) weiter abschwächt, aber nicht unter 50 fällt (d. h. nicht schrumpfen wird).

Unsere Prognose für Silber deutet darauf hin, dass sich das derzeit hohe Gold-Silber-Verhältnis (Abbildung 3) ein wenig abschwächen könnte.

Eine Rezession könnte Silber anders als Gold behandeln

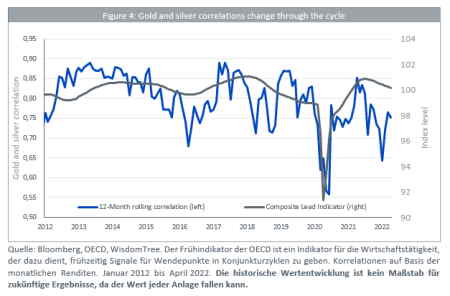

Unser Silbermodell geht davon aus, dass die Sensibilität des Metalls gegenüber dem Goldpreis über den Konjunkturzyklus hinweg weitgehend stabil ist. In der Realität schwankt jedoch die Korrelation zwischen den beiden Metallen (Abbildung 4). Wir glauben, dass, wenn die Rezession zum Haupttreiber des Goldpreises wird, die Produktionstätigkeit schrumpfen könnte, was einen negativen Druck auf Silber ausübt, während der Goldpreis weiter steigt. Das könnte das Gold-Silber-Verhältnis in die Höhe treiben.

Fazit

Gold und Silber haben mit Gegenwind durch höhere Anleiherenditen und einer Aufwertung des US-Dollars zu kämpfen, aber die hartnäckig hohe Inflation dürfte ihre Preise weiter steigen lassen. Es ist zu betonen, dass eine Rezession nicht unser Basisszenario ist, aber die Märkte sind zunehmend besorgt, dass die Wirtschaft kippt. Gold könnte in einem solchen Szenario besser abschneiden als Silber.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

WisdomTree Einblicke

Bildquellen: WisdomTree, WisdomTree, WisdomTree, WisdomTree