Value, Growth oder weder noch?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Zahlreiche Marktberichterstatter erachten es heute als normal, die Aktienmärkte als Konflikt zwischen Value- und Growth-Aktien darzustellen.

"Growth schlägt Value" (oder umgekehrt) ist immer eine gute Schlagzeile. Value-Aktien sind grundsätzlich preisgünstige Aktien, weshalb es bei jedem Index möglich ist, auf die Value-Seite zu verweisen. Growth-Aktien gelten als Aktien mit überdurchschnittlichen Wachstumsaussichten. Auch hier kann man also einen Index betrachten und auf die wachstumsstärksten Aktien hinweisen. Die wichtigsten Indexanbieter haben genau das getan und ihre größten Indizes bereits in den 1980er Jahren in eine Growth- und eine Value-Variante gegliedert.

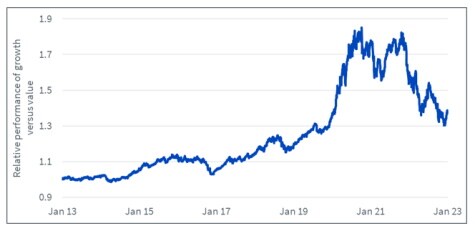

Value und Growth als Erklärung für die letzten zehn Jahre

Zwar ist diese Darstellung sehr vereinfachend und zielt auf die Vorliebe der Menschen für falsche Dichotomien ab, dennoch erklärt sie die Aktienentwicklung der letzten zehn Jahre recht gut. Von der überwältigenden Dominanz der Wachstumswerte in einem Umfeld mit negativen Zinsen, in dem Investitionen billig waren, bis hin zur einsetzenden Wiederbelebung von Substanzaktien im letzten Jahr angesichts des aggressivsten Straffungszyklus seit Jahrzehnten.

Abbildung 1: Relative Wertentwicklung von Growth gegenüber Value in den letzten zehn Jahren

Quelle: WisdomTree, Bloomberg. Vom 31. Januar 2013 bis zum 31. Januar 2023. Growth wird durch den MSCI World Growth net TR Index repräsentiert. Value wird durch den MSCI World Value net TR Index abgebildet. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Wie steht es mit den anderen Faktoren? Entwickelte sich Qualität in diesem Zeitraum nicht besser? Die meisten Dinge in unserer Welt lassen sich nicht auf eine einfache Wahl reduzieren. Wissenschaftler haben in den letzten 50 Jahren bewiesen, dass mehrere andere Faktoren genutzt werden können, um die Märkte zu gliedern und besonders leistungsstarke Portfolios zu erstellen. In den 90er Jahren führten Fama und French ihr Drei-Faktoren-Modell ein, das neben Value (Wert) auch Size (Größe) und Momentum (Dynamik) zur Erklärung der Marktrenditen heranzieht. Später ergänzten sie Rentabilität (oft als Qualität bezeichnet) und Investment in einem neuen Fünf-Faktoren-Modell.

Betrachtet man die Performance der sieben wichtigsten Faktoren in den letzten zehn Jahren, lässt sich feststellen, dass Growth den Markt zwar um 1,6 % pro Jahr geschlagen und Value um 1,9 % pro Jahr zurückgelegen hat, der stärkste Faktor jedoch tatsächlich Qualität mit einer Outperformance von 2,3 % pro Jahr war. .

Ist Qualität nun Wert oder Wachstum?

Wenn wir Qualität als dritten Aspekt heranziehen, stellen wir fest, dass Unternehmen im Value-Index im Schnitt weniger rentabel sind als die der Benchmark und dass Unternehmen im Growth-Index im Schnitt rentabler sind. 23 % des S&P 500 Value weisen eine Eigenkapitalrendite (Return on Equity, ROE) von weniger als 10 % auf - gegenüber weniger als 5 % für den S&P 500 Growth. Und 25 % des S&P 500 Growth verzeichnen eine ROE von über 50 % gegenüber weniger als 5 % für den Value-Index.

Abbildung 2: Bestände des S&P Value und des S&P Growth nach Eigenkapitalrendite

Quelle: WisdomTree, Bloomberg. 31. Januar 2023. Die Eigenkapitalrendite spiegelt die Konsensschätzung für die Eigenkapitalrendite wider (d. h. den Mittelwert der Schätzungen der Sell-Side-Analysten). Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Interessant ist allerdings, dass es im Value-Index immer noch einige sehr rentable Unternehmen gibt und im Growth-Index einige unrentable Unternehmen. Mit anderen Worten: Die Dichotomie Wert/Wachstum unterscheidet sich deutlich von der Dichotomie Hohe Qualität/Niedrige Qualität. Man könnte den Markt also statt in zwei Indizes (Value und Growth) in vier Indizes aufteilen:

• High-Quality Value (Wert mit hoher Qualität)

• High-Quality Growth (Wachstum mit hoher Qualität)

• Low-Quality Value (Wert mit geringer Qualität)

• Low-Quality Growth (Wachstum mit geringer Qualität)

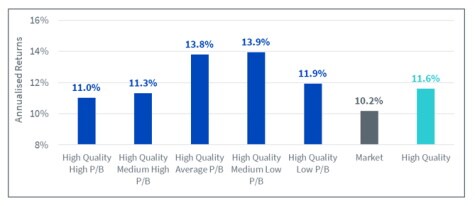

Im Laufe der Zeit schneidet High-Quality Value besser ab als High-Quality Growth Anhand von wissenschaftlichen Daten ist es möglich, die US-Aktienmärkte seit den 60er Jahren in Gruppen nach Fundamentaldaten zu gliedern. In Abbildung 3 konzentrieren wir uns jedes Jahr auf die 20 % des Universums mit der höchsten operativen Rentabilität (d. h. High Quality in Abbildung 3). Diese Gruppe wird dann in fünf weitere Quintile unterteilt, je nach ihrer Bewertung (unter Verwendung des Kurs-Buchwert-Verhältnisses (KBV) als Maßstab), vom billigsten zum teuersten.

Abbildung 3 zeigt, dass die Auswahl rentabler Unternehmen mit einem hohen KBV seit den 60er Jahren eine Outperformance gegenüber dem Markt, aber eine Underperformance gegenüber rentablen Unternehmen im Allgemeinen zur Folge gehabt hätte. Die Auswahl von preisgünstigeren High-Quality-Unternehmen hätte dagegen sowohl den Markt als auch die gesamte High-Quality-Gruppe übertroffen. Mit anderen Worten: An den US-Aktienmärkten hat Quality Value in den letzten 60 Jahren besser abgeschnitten als Quality Growth. Ein Blick auf andere Regionen wie Europa zeigt ähnliche Ergebnisse.

Abbildung 3: Annualisierte Renditen von High-Quality-Portfolios von US-Aktien auf der Grundlage ihrer Bewertungen seit den 1960er Jahren

Nach Überzeugung von WisdomTree kann eine gut durchdachte Qualitätsstrategie der Eckpfeiler eines Aktienportfolios sein (siehe Ein Rückblick auf die Aktienfaktoren im 4. Quartal mit WisdomTree und Wenn die Inflation hoch ist, konzentrieren sich die Anleger auf Aktien mit hoher Preiskraft). High-Quality-Unternehmen zeichnen sich durch ein "Allwetter"-Verhalten aus, das ein Gleichgewicht zwischen langfristigem Vermögensaufbau und Schutz des Portfolios bei wirtschaftlichen Abschwüngen bietet. 2022 waren Sekundärtendenzen jedoch von großer Bedeutung. Value-Aktien profitierten vom harten geldpolitischen Kurs der Zentralbanken und erzielten dank ihrer niedrigen impliziten Duration eine hervorragende Performance in einem für Aktien besonders schwierigen Jahr. Unter den qualitätsorientierten Strategien erzielte die Strategie mit Value-Tendenz im Durchschnitt eine Outperformance, während die Strategie mit Growth-Tendenz eher schlechter abschnitt.

Mit Blick auf das Jahr 2023 schwebt das Rezessionsrisiko weiterhin wie ein Damoklesschwert über dem Markt. Trotz Anzeichen für ein Nachlassen der Inflation gehen wir davon aus, dass die Zentralbanken weltweit bei ihrer restriktiven Haltung bleiben werden, da die Inflation immer noch deutlich über den Zielwerten liegt. Der neueste koordinierte Kommunikationsplan der Mitglieder des Offenmarktausschusses der US-Notenbank Fed ist ein weiteres Beispiel für diesen anhaltenden harten geldpolitischen Kurs. Da die Märkte 2023 mit vielen der Probleme konfrontiert sind, die sie bereits in der zweiten Jahreshälfte 2022 zu bewältigen hatten, könnten widerstandsfähige, auf Qualität und Wert ausgerichtete Anlagen, die 2022 besonders gut abgeschnitten haben, weiterhin Vorteile haben.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

Quelle:

1: WisdomTree, Bloomberg. Vom 31. Januar 2013 bis zum 31. Januar 2023. Growth wird durch den MSCI World Growth net TR Index repräsentiert. Value wird durch den MSCI World Value net TR Index abgebildet. Qualität wird durch den MSCI World Quality net TR Index dargestellt. Die übrigen vier Faktoren (Min Vol, High Dividend Small Cap und Momentum) werden ebenfalls durch Indizes der MSCI-Familien repräsentiert.

WisdomTree Einblicke

Bildquellen: WisdomTree, WisdomTree, WisdomTree