Euro-Aufwertung erschwert Inflationsziele der EZB

Zwar behielt die Europäische Zentralbank im Januar ihre Geldpolitik noch unverändert bei, allerdings nicht ohne Hinweise darauf zu geben, dass bereits im März möglicherweise neue Maßnahmen im Rahmen von QE folgen könnten.

Werte in diesem Artikel

Eine Überprüfung sei erforderlich, möglicherweise auch eine Neubewertung der Situation.

Bisher waren die europäischen Märkte dieses Jahr von sehr volatilen Trends betroffen. Der Verfall des Ölpreises, die heftigen Bewegungen an den Aktienmärkten und die Unsicherheit über die Wachstumsrisiken der Ökonomien in den Schwellenländern prägten die Gefühlslage an den Märkten. Die Geldpolitik der EZB könnte dadurch unterminiert werden und in letzter Konsequenz auch ihr mittelfristiges Inflationsziel gefährdet sein. Dafür sprechen drei Gründe:

Im Januar haben sich die Spreads bei Anleihen in Kernstaaten der EU im Vergleich zur Peripherie ausgeweitet. An manchen Tagen lag eine zehnjährige Anleihe in der Peripherie gegenüber deutschen Bundesanleihen im Schnitt 30 Basispunkte (BP) höher, wobei allerdings auf Griechenland mit über 100 BP der höchste Anteil entfiel, Italien, Spanien und Irland weniger als 20 BP höher lagen und auch Portugal nur wenig mehr als 20 BP über deutschen Bundesanleihen rentierten. Zweitens gehen die Inflationserwartungen in der Eurozone zurück. Sollte dieser Trend anhalten, ist nicht auszuschließen, dass sich die Inflation vom EZB-Inflationsziel von leicht unter 2 Prozent abkoppelt. Gemessen an der fünfjährigen Euroswap-Rate lag die mittelfristige Inflationserwartung im Januar bei 1,55 Prozent.

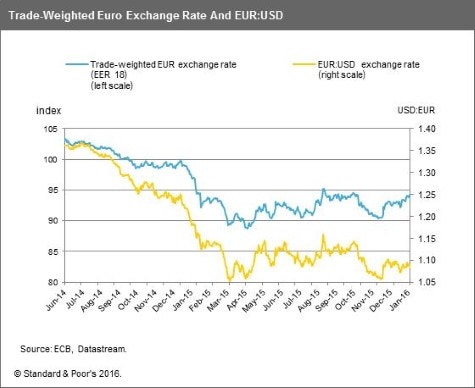

Und schließlich hat der Euro seit November 2015 um fast 4 Prozent aufgewertet und nähert sich dem Höchstwert von 2015 (siehe Schaubild). Zwar zielt die EZB mit ihren Maßnahmen nicht explizit auf eine Abwertung ab, doch der Wechselkurs ist ein wichtiger Kanal bei der Umsetzung von QE, durch den die Exporte der Eurozone in Zeiten schwacher globaler Nachfrage gestützt werden und die Inflation durch höhere Importpreise angehoben wird.

Der Euro hat im Vergleich zu den Währungen von fünf der sechs wichtigsten Handelspartner der Eurozone aufgewertet - mit China, USA, Großbritannien, Schweiz und Polen, nur nicht mit Japan.

Daher stellt sich für die EZB in diesem Jahr vor allem die Frage, wie rasch und wie stark die Kerninflation im aktuellen Umfeld steigen wird. Laut der EU-Kommission könnte eine 5%ige Abwertung des Euros binnen Jahresfrist zu einer Erhöhung der Verbraucherpreise um 0,3 Prozent führen. Auch die Zweitrundeneffekte aufgrund der niedrigeren Ölpreise könnten sich auf die Inflation auswirken.

Zunächst haben die Märkte auf die jüngsten Kommentare der EZB positiv reagiert. Allerdings ist fraglich, ob die jüngsten Hinweise auf eine weitere Lockerung ausreichen. Auf ihrem letzten Policy-Meeting für 2015 war die EZB nicht so weit gegangen, wie die Märkte es erwartet hatten, was diese mit einer Straffung der Finanzierungsbedingungen quittierten.

Von Sophie Tahiri, Ökonomin bei Standard & Poor’s Ratings Services in Paris

Hier kommentieren jede Woche Analysten von Standard & Poor’s Ratings Services (S&P) die Entwicklungen in der Wirtschaft und an den Finanzmärkten - und welche Herausforderungen sich daraus für Wachstum und Stabilität ergeben. S&P ist seit 30 Jahren mit inzwischen neun Standorten in Europa vertreten, im Frankfurter Büro arbeiten 120 Mitarbeiter aus 19 Ländern. Mehr Infos unter www.spratings.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: DANIEL ROLAND/AFP/Getty Images