Minen-Aktien (Bsp.: McEwen Mining) - Von der Depression in die Manie

Im Geldanlage-Report vom 6. Februar habe ich sie frühzeitig auf das Comeback von Edelmetall-Aktien hingewiesen.

Die Bewertungsniveaus waren auf derart absurd niedrige Niveaus gefallen, dass selbst eine leichte Trendwende nach oben beim Goldpreis für dynamische Kursgewinne gesorgt hat. Wörtlich schrieb ich damals: "Als erste sind McEwen Mining (US-Kürzel: MUX) und Gold Standard Ventures (GSV) auf neue Hochs ausgebrochen. Am Mittwoch folgte Richmont Mines (RIC)."

Im zweiten Teil des Updates hatte ich ihnen dann McEwen Mining ausführlicher vorgestellt.

Meine Ratio dabei: Die besten und gewinnträchtigsten Werte (aus einer Branche) sind meist die, die als erste ausbrechen, mithin also die größte relative Stärke unter allen Aktien einer Branche zeigen und zu Beginn eines neuen Aufwärtstrends vorneweg marschieren.

Hinzu kam, dass Gründer und CEO Rob McEwen einen guten Ruf in der Branche genießt, weil er Goldcorp zu einem der erfolgreichsten Goldminen-Unternehmen der Welt aufgebaut hat. Zusätzlich zeigt McEwen seine Überzeugung vom Erfolg des Unternehmens, in dem er komplett auf Gehalt und Aktienoptionen verzichtet. Er sitzt also wirklich im gleichen Boot mit den freien Aktionären und profitiert nur dann, wenn der Aktienkurs tatsächlich steigt.

Zum Zeitpunkt der Vorstellung im Geldanlage-Report konnten wir als freie Aktionäre zudem mit einem Discount von 20 Prozent im Vergleich zu dem Preis kaufen, den McEwen für sein 25 Prozent-Paket an McEwen Mining bezahlt hatte.

Ein weiteres Qualitätsmerkmal von McEwen Mining war zu diesem Zeitpunkt auch die Schuldenfreiheit bei einem gleichzeitigen Cashbestand von 30 Millionen US-Dollar und einer Marktkapitalisierung von 406 Millionen US-Dollar.

Operativ kam dem Unternehmen zugute, dass in Argentinien eine Pro-Business-Regierung die Macht übernommen hatte, die die Goldexportsteuer abgeschafft und den argentinischen Peso abwerten ließ. Dadurch hatten sich die Aussichten für die San José Mine an der McEwen 49 Prozent hält, deutlich verbessert.

Der Kurs der Aktie damals: 1,43 Euro. Der Kurs der Aktie heute: 3,18 Euro. Es gab also einen Anstieg um 122 Prozent in etwas mehr als vier Monaten, und das obwohl sich die Aktie damals bereits von den Tiefs verdoppelt hatte. Der Goldpreis selber ist seither von 1189 US-Dollar auf 1289 US-Dollar gestiegen, also um exakt 100 US-Dollar. Die letzten beiden Quartalsberichte (am 11. März für das Gesamtjahr 2015 und am 5. Mai für das 1. Quartal 2016) waren in Ordnung, aber nicht überragend. Es gab auch keine nennenswerte unmittelbare Kursreaktion danach.

Die Frage ist also: Warum ist die Aktie so extrem gestiegen? Natürlich gibt es einen Ertragshebel auf den Goldpreis. McEwen hatte zuletzt All-in-Produktionskosten von rund 900 US-Dollar je Unze. Erwartet wird, dass der Miner in 2016 99.000 Unzen Gold produziert plus über drei Millionen Unzen Silber, was insgesamt ein Goldäquivalent von 144.000 Unzen ergibt. Bei einem Goldpreis von 1.300 US-Dollar je Unze verdient man also brutto 400 US-Dollar je Unze statt 300 US-Dollar bei einem Preis von 1.200 US-Dollar.

Klar, das ist immerhin ein Drittel mehr an Gewinn bei einem nur um acht Prozent erhöhten Goldpreis. Das heißt: Der Hebel liegt in etwa bei vier. Rechnet man in absoluten Zahlen kann McEwen in 2016 brutto 50 Millionen US-Dollar verdienen. Abzüglich der anderen Kosten dürften unter dem Strich in etwa 25 Millionen US-Dollar übrig bleiben.

Dem gegenüber steht aber eine Marktkapitalisierung von inzwischen ziemlich exakt einer Milliarde US-Dollar. Daraus ergibt sich ein 2016er-KGV von 40. Das ist eine Menge Holz zumal die Produktion an Goldunzen bis 2018 zunächst in etwa auf diesem Niveau verharren soll. Erst dann soll die Gold Bar-Mine in Produktion gehen, was die Gesamtproduktion deutlich erhöhen könnte.

Zum einen ist aber alles andere als klar, ob dieser Plan tatsächlich aufgeht und zum anderen ist es kaum möglich vorherzusagen, wo dann der Goldpreis stehen wird.

Was also passiert ist seit Jahresbeginn ist, dass Gold- und Silberminen-Aktien ihre heftige Unterbewertung (im Tief gab es viele Miner zu einem Preis von nur noch rund 60 Prozent des Buchwerts. Ein Niveau, wo selbst hartgesottene Value-Investoren in der Tradition von Benjamin Graham, die sonst niemals in diesem Sektor investieren würden, hellhörig geworden sein dürften) nicht nur abgebaut haben, sondern derart stark gestiegen sind, dass sie jetzt schon wieder sehr teuer geworden sind. Von der Untertreibung zur Übertreibung, von der Depression in die Manie.

Gut, jeder der schon länger an der Börse ist, weiß dass das nicht ungewöhnlich ist. Mal regiert die Angst, mal die Gier. Aber was ist es, das die Preise der Mining-Firmen gerade so sehr nach oben treibt?

Meiner Ansicht nach sind es in erster Linie volkswirtschaftliche und geopolitische Überlegungen. Spekuliert wird vor allem auf negative Einlagenzinsen.

Ein Trend-Trader-Leser hat das Szenario in einem Leserbrief zusammengefasst:

1.) Die Zinsen werden negativ

2.) Unternehmen wie z.B. die Münchener Rückversicherung, fangen an Bargeld zu horten (um negative Einlagenzinsen zu vermeiden)

3.) Das Bargeldverbot wird eingeführt, um dies zu erschweren

4.) Große Kapitaleigner investieren daraufhin in Sachwerte bzw. in Gold

Gold würde deshalb gekauft, weil das Metall traditionell als werterhaltendes Investment gefragt ist. Und ein solche Konstellation mit negativen Zinsen hat es zuvor in der Geschichte noch nie gegeben, entsprechend sind die Auguren schnell dabei, einen explosionsartigen Anstieg des Goldpreises zu prognostizieren. Beliebt bei den Goldbugs ist die Marke von 10.000 US-Dollar je Unze.

Als "begleitende" Argumente werden die Brexit- sowie die zunehmende Terrorgefahr genannt. Und fertig ist das Schreckensszenario! Börsenbrief(verlag)e springen natürlich sofort auf dieses Szenario auf, beispielsweise Porter Stansberry, einer der Anbieter mit den umfangreichsten Mailinglisten in den USA. In einem neuen Teaser für den Oxford Resource Explorer wird eben ein solcher Anstieg des Goldpreises in Aussicht gestellt und als Einzelaktie wird besagte McEwen Mining angepriesen. Mit einem Investment in McEwen könne man Gold angeblich für 165 US-Dollar je Unze kaufen. Ich verzichte auf eine konkrete Ausführung warum. Nur soviel: Die Rechnung ist hanebüchen, u.a. werden Gold-Ressourcen mit Gold-Reserven vermischt.

Egal: Ich schreibe Ihnen das nur, um zu verdeutlichen, wie solche Sentimentwechsel zustande kommen und um Sie zu warnen: In den vergangenen Jahrzehnten kommen die Goldbugs bei nahezu jeder Krise aus ihren Löchern und erklären, warum gerade die aktuelle wirtschaftlich-politische Konstellation dafür sorgen wird, dass der Goldpreis in Kürze durch die Decke gehe.

Passiert ist ein solcher explosionsartiger Anstieg - ungeachtet des mehrjährigen Bullenmarktes - seit den Jahren 1979/1980 nicht mehr - und auch der damalige Anstieg war durch Marktmanipulation zustande gekommen und erwies sich als kurzlebig.

Damit wir uns nicht falsch verstehen: Ich habe überhaupt nichts gegen ein Investment in Gold an sich. Zehn Prozent seines freien Vermögens als Krisenvorsorge in Gold zu bunkern mag angesichts unseres fragilen Finanzsystems und der teilweise exorbitant hohen Staatsverschuldungen nicht die schlechteste Idee sein.

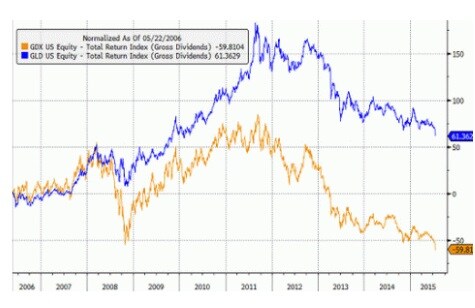

Auch Goldminen-Aktien sind bei extrem niedriger Bewertung eine Option. Leser des Trend-Traders konnten beispielsweise stark von meiner Kaufempfehlung für die australische Goldmine St. Barbara am 4.Januar profitieren. Die Aktie explodierte seither um 115 Prozent. Ich halte es aber für keine gute Idee in Zeiten des Medien-Hypes in Gold zu investieren und erst recht nicht in Goldminen. Die Performance von Goldminenaktien war in den vergangenen zehn Jahren (2006 - 2015) im Verhältnis zur Entwicklung des Goldpreises selbst katastrophal. Hier ein Chart dazu:

Während der Gold-ETF bis Ende Juli 2015 unter dem Strich ca. 60 Prozent zugelegt hat, hat der Goldminer-ETF ca. 60 Prozent verloren. Trotz der starken Aufholjagd der Miner in den letzten Monaten ist die Underperformance dramatisch.

MEIN FAZIT:

Die Bewertungen bei Goldminen-Aktien sind inzwischen längst wieder weit über ihre historischen Durchschnittsniveaus hinaus geschossen. Es herrscht ein volkswirtschaftlich-geopolitisch angefachter Hype im Zusammenhang mit der zunehmenden Terrorgefahr und vor allem der gefürchteten Negativzinsen für die Zukunft.

Aus meiner Sicht sind diese Ängste überzogen und angesichts der erreichten Bewertungsniveaus rate ich dazu, den Sektor komplett zu meiden bzw. sofern Sie bei Mining-Aktien investiert sind, Gewinne mitzunehmen.

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.