Der große Rückblick - Wie ich mit meinen Einschätzungen gelegen habe!

Das Börsengeschäft ist schnelllebig. Sie als finanzinteressierter Mensch werden via Web mit Empfehlungen und Einschätzungen geradezu bombardiert.

Oft ist die Halbwertszeit dieser Infos sehr gering. Mein Anspruch ist, sauber und tief zu recherchieren und Ihnen nachhaltig nützliche und geldwerte Tipps zu liefern. Daher erhalten Sie heute Updates zu vergangenen Geldanlage-Reports zu den unterschiedlichsten Themen.

Wir starten mit der vergangenen Woche. Der Vergleich der beiden Solar-Wechselrichter-Dominatoren, der deutschen SMA Solar und der israelischen SolarEdge hat einiges an Staub aufgewirbelt. Daran bin ich gewohnt. Das ist immer dann der Fall, wenn ich über ein Unternehmen eher kritisch schreibe, speziell wenn es ein hiesiges ist, wie in dem Fall SMA Solar. Mein Fazit lautete: SMA Solar hat seinen Technologievorsprung bei Wechselrichtern verspielt. Man verliert dramatisch Marktanteile an SolarEdge, weil man neue technologische Entwicklungen verschlafen hat (Power Optimizer). Woher der Markt den Optimismus nimmt, dass SMA nun ausgerechnet bei der bevorstehenden Digitalisierungs-Revolution vorne mitspielen wird, erschließt sich mir nicht. Ich rate dazu SMA Solar auf aktuellem Kursniveau zu verkaufen und SolarEdge zu kaufen. Kurs SMA Solar damals 46,86 Euro.

Was ist in der vergangenen Woche passiert? Noch nicht allzu viel logischerweise. SMA meldete am Mittwoch, dass man mit Kooperationspartner Danfoss ein erstes Supermarkt-Pilotprojekt realisiert habe. In Oldenburg soll "ein bereits energieeffizienter Supermarkt...nun noch mit weiteren grünen Energielösungen aufgepeppt werden. Dazu zählen eine Photovoltaik-Anlage und ein Speichersystem von SMA sowie Ladesäulen für Elektroautos".

Hintergrund ist hier, dass SMA nun den Bereich Energiedienstleistungen schnell ausbauen möchte. Dafür wurde unter anderem die Tochtergesellschaft Coneva gegründet. Dabei will man z.B. für Stadtwerke oder Supermarktketten konkrete Empfehlungen geben wie sie ihr Energiesystem optimieren können. Zudem will man mit der Technologieplattform "ennexOS" verschiedene Erzeuger und Verbraucher vernetzen und somit den Kunden letztlich auch den Handel mit Energie ermöglichen. Danfoss bringt sein Know-How bei Kühlsystemen mit ein.

Das alles mag langfristig betrachtet durchaus Sinn machen. Allerdings müssen die Hessen hier einen komplett neuen Geschäftsbereich quasi von null aufbauen. Ob das gelingt ist fraglich und vor allem wird das neue Geschäft auf absehbare Zeit keinen nennenswerten Beitrag zum operativen Geschäft liefern, während man im Kerngeschäft immer größere Probleme bekommen dürfte. Die Aktie zeigte sich Anfang der Woche noch stark, weil wohl einige charttechnisch orientierte Anleger aufgesprungen sind, nachdem das marktenge Papier ein neues Hoch gemacht hat. Inzwischen hat die Aktie allerdings bereits wieder deutlich nachgegeben. SolarEdge hat sich bereits einen kleinen Kurs-Vorsprung herausgearbeitet (beide Aktien notierten kurstechnisch vergangene Woche quasi gleichauf).

Meiden Sie SMA Solar weiter!

General Electric - Erneut schlechte News

In der Woche zuvor (10. Februar) hatte ich mir die Frage gestellt, ob wir beim strauchelnden Mischkonzern General Electric (einst eines der wertvollsten Unternehmen der Welt) einen unaufhaltsamen Niedergang sehen oder eine antizyklische Einstiegschance vorliegt.

Mein Fazit damals: "Bei einem aktuellen Kurs von unter 15 US-Dollar hat die GE-Aktie ein Kurspotenzial von rund 40 Prozent zum fairen Wert von 21 US-Dollar. Voraussetzung für das Erreichen des Ziels ist aber, dass keine neuen Hiobsbotschaften mehr hinzukommen und die durchschnittlichen Bewertungsniveaus am Gesamtmarkt nicht weiter fallen."

Kurs damals 14,60 US-Dollar, Kurs aktuell 14,69 US-Dollar. Die Aktie notiert also quasi unverändert seither. Das muss insofern schon als Erfolg verbucht werden, weil in der Tat weitere schlechte News gefolgt sind. Die ohnehin schon reduzierte Gewinnprognose für 2018 wurde erneut leicht angepasst, in dem Sinne, dass man nun davon ausgeht, eher das untere Ende der Nettogewinnspanne von 1,00 bis 1,07 Euro je Aktie erreichen wird.

Als Gründe nannte Finanzchefin Jamie Miller die Sonderbelastung von 6,2 Milliarden US-Dollar aus der Rückversicherungssparte (die längst stillgelegt wurde) und Kosten, die durch die weitere Schrumpfung der GE Capital-Sparte entstünden.

Das Interessante dabei: Analysten glauben im Durchschnitt ohnehin nicht, dass GE diese Spanne erreicht. Sie gehen nur noch von 0,97 US-Dollar je Aktie aus.

Dass es bei GE drunter und drüber geht zeigt nun auch der Strategieschwenk, wonach man sich in diesem Jahr nun doch nicht von seinem Anteil von 62,5 Prozent an der Öl-/Gas-Tochter Baker Hughes trennen möchte. Immerhin: Eine Kapitalerhöhung sei ebenfalls nicht vonnöten. Das Sentiment gegenüber der Aktie ist nach wie vor extrem negativ:

Für den langjährigen, ehemaligen CEO und Jack Welch-Nachfolger Jeffrey Immelt gab es harsche Kritik in den Medien. Das Wallstreet Journal veröffentlichte einen vernichtenden Artikel, der aufzeigen soll, wie das "Erfolgstheater" von Immelt die Fäulnis ("Rot") bei GE überspielte. Immelt wurde darin als glattgebügelter Präsentator dargestellt, der gebetsmühlenartig wiederholt habe, was GE doch für ein starkes Unternehmen sei. Schlechte News durfte es nicht geben, sie seien geradezu verachten worden. Mehr als ein Dutzend Insider wurden darin zitiert, die sagten, dass Immelt schlechte News einfach nicht hören wollte und so im Unternehmen nicht gegengesteuert wurde.

Entsprechend verärgert und verunsichert sind die Anleger nun. Das größte Risiko könnte nun in einer möglichen Abschreibung auf die Alstom-Assets liegen. Von Alstom wurde 2015 für 8,5 Milliarden Euro die Gasturbinen-Sparte erworben (an der auch Siemens Interesse gehabt hatte). Auch diese Übernahme erfüllte die Erwartungen nicht. Gasturbinen werden u.a. von Stromversorgern nachgefragt. Der Markt ist hier deutlich rückläufig, weil Solar- und Windenergie immer günstiger wird.

Zudem droht bei einem weiteren Kursverlust der Rausschmiss aus dem Dow Jones. General Electric ist das einzige Unternehmen, das seit der Gründung ununterbrochen in diesem Index der 30 wichtigsten börsennotierten US-Firmen enthalten ist. Das größte US-Anlegermagazin Barron´s warnte an diesem Wochenende in einer Titelstory, dass weitere Kursverluste von zehn Prozent zu befürchten seien.

Eines ist klar: Wer die Aktie hält, wird weiter gute Nerven brauchen. Die Frage ist aber, ob es nicht doch Sinn macht, dieses Restrisiko einzugehen. Ich tendiere zu "ja". Letztlich bleibt das Szenario aus dem damaligen Geldanlage-Report intakt: http://www.geldanlage-report.de/archiv/GAR-Update-100218.html#GR1

Meine Einschätzung: GE ist Weltmarktführer bei Düsentriebwerken und im Gesundheitssegment ist man weltweit die Nummer zwei bei der bildgebenden Diagnostik hinter Siemens. Rechnet man das zyklisch adjustierte Ertragspotenzial der einzelnen Sparten zusammen und zieht die Schulden ab, kommt man auf einen deutlich höheren Kurswert als den aktuellen. Sollte tatsächlich eine größere Abschreibung auf Alstom notwendig werden, kann es kurzfristig aber noch weiter nach unten gehen.

Greifen Sie nicht ins fallende Messer?

Im Report vom 3. Februar bin ich auf die angespannte Lage am Gesamtmarkt eingegangen. Das Timing war hier fast perfekt. Der Volatilitäts-Index VIX war auf den höchsten Stand seit August gestiegen. Der VIX misst die Anzahl der neu eröffneten Options-Trades (Calls+Puts) auf den S&P 500 für die kommenden 30 Tage. Das lokale Hoch bedeutete, dass nun wieder mehr Trader Absicherungsgeschäfte eingingen oder auf fallende Kurse setzten. Deshalb gilt der VIX umgangssprachlich auch als "Angstindikator". Über Monate hatte er zuvor extrem niedrig gelegen. Mein Rat: "Jetzt kehrt offenbar die Angst zurück...Eine sehr deutliche Korrektur ist überfällig...Angesichts exorbitant hoher Bewertungsniveaus speziell in den USA sollten Sie nicht in fallende Kurse hineinkaufen."

Der NASDAQ Composite stand zu diesem Zeitpunkt bei 7.322 Punkten. Am darauf folgenden Montag ging es dann massiv abwärts. Am Freitag, dem 9. Februar erreichte der Index sein lokales Tief bei rund 6.630 Punkten, also 9,5 Prozent tiefer.

Noch am Freitag dreht der Index dann wieder deutlich ins Plus und hat inzwischen wieder 7.210 Punkte erreicht. Nicht viel passiert, könnte man folgern. Auffällig ist aber, dass die Volatilität deutlich erhöht bleibt. Das liegt auch daran, dass die Rendite der 10jährigen US-Staatsanleihen, die so genannten T-Bonds, zuletzt immer weiter angestiegen ist und vergangene Woche an die Marke von 3 Prozent herangelaufen ist.

Das bedeutet: Festverzinsliche Anlagen werden wieder attraktiver. Deshalb fließt tendenziell Liquidität aus dem Markt ab. Wir müssen weiter mit erhöhter Volatilität rechnen, die Entwicklung der T-Bonds genau im Auge behalten und vorerst eher zurückhaltend agieren.

Kommt die Zerschlagung der FAANGs?

Am 27.01. ging es um die Frage, ob Wettbewerbsbehörden angesichts der immer weiter zunehmenden Marktmacht von Facebook, Amazon, Apple, Netflix und Google (Alphabet) einschreiten sollten und möglicherweise sogar eine Zerschlagung im Raum stehen könnte.

Ich hielt das für unwahrscheinlich und nach wie vor gibt es hierfür keine Anzeichen. Empfehlenswert ist hierzu der Artikel des emeritierten Betriebswirtschaftsprofessors Horst Wildemann in der "Welt":

https://www.welt.de/wirtschaft/bilanz/article172573095/Monopolisten-Nutzt-sie-baendigt-sie-aber-zerschlagt-sie-nicht.html

Er argumentiert, dass Monopole nur dann schlecht seien, wenn sie zu Lasten des Verbrauchers gingen. Das sei bei diesen Unternehmen aber nicht der Fall. Die Digitalwirtschaft habe eigene Gesetze. Je mehr Leute Facebook oder Google benutzen, umso nützlicher werde der Dienst für alle. Zudem sei die Konkurrenz im Internet immer nur einen Klick weg.

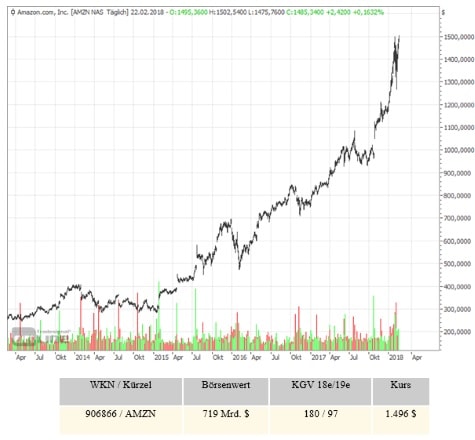

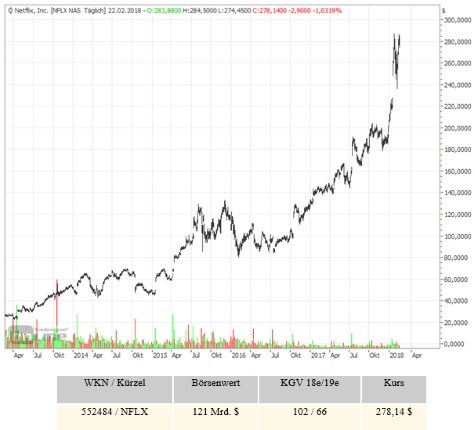

Entsprechend wachsen die Giganten ungehindert weiter. Beeindruckend ist derzeit insbesondere die relative Stärke von Amazon und Netflix. Sie haben nach der heftigen Korrektur bereits wieder neue Hochs erreicht (Amazon) oder sind kurz davor.

Amazon gab nun bekannt, dass man in diesem Jahr sechs neue Amazon Go-Shops eröffnen wolle. Der Clou bei diesen Go-Shops: Der Kunde muss sich am Ende des Einkaufs nicht an der Kasse anstellen. Die Bezahlung erfolgt automatisch beim Hinauslaufen aus dem Laden via Smartphone. Der erste Go-Shop wurde letzten Monat in Seattle eröffnet und entpuppte sich als voller Erfolg.

Gleichzeitig strauchelt der Lebensmittelriese Wal-Mart mit seinem Online-Geschäft. Im vierten Quartal konnte man hier die Erwartungen im E-Commerce-Bereich nicht erfüllt. Die Aktie wurde brutal abverkauft. Der Markt geht offenbar davon aus, dass es Amazon gelingen wird, auch den Lebensmitteleinzelhandel zu "disruptieren".

Blockchain als Gefahr für Facebook?

Eher durchschnittlich fällt die Erholungsbewegung bei Facebook aus. Anleger befürchten, dass die Ankündigung vom Mark Zuckerberg weniger Werbung auf der Seite zu schalten, die Gewinne schrumpfen lassen. Facebook steht derzeit in der Öffentlichkeit unter Druck, weil sich eine schnell größer werdende Anti-Digital-Bewegung etabliert: http://www.geldanlage-report.de/archiv/GAR-Update-200118.html Das eigentliche Problem am heutigen Internet aber ist, dass es über keine so genannte Identitätsschicht verfügt. Das ermöglichte es Google und Facebook ihre eigenen Ökosysteme zu schaffen und zu einem wertvollen Partner der Werbeindustrie werden. Erst wenn es gelingt, dem eine neue Infrastruktur gegenüber oder an die Seite zu stellen, die es den Nutzern ermöglicht, ihre eigenen digitalen Identitäten und die daran gekoppelten personenbezogenen Daten selber zu verwalten, könnte sich daran etwas ändern.

Doch bis das Realität werden könnte, werden noch einige Jahre vergehen. Analysten und Unternehmensberater gehen davon aus, dass der globale Blockchain-Markt in den nächsten fünf Jahren auf sechs bis zehn Milliarden US-Dollar anwachsen wird. Das Fachportal CoinDesk berichtet, dass 2016 weltweit 400 Millionen US-Dollar an Risikokapital in Blockchain-Technologien geflossen sind. Alleine in der ersten Jahreshälfte 2017 waren es zwar bereits 300 Millionen US-Dollar, aber im Vergleich zum Forschungs- und Entwicklungsbudget von Facebook und Co. sind das verschwindend geringe Summen. Facebook alleine sitzt im Moment auf Cashbeständen von 41 Milliarden US-Dollar.

Sobald Zuckerberg eine ernsthafte Gefahr für das Geschäftsmodell von Facebook erkennen sollte, dürfte er versuchen - ähnlich wie bei WhatsApp - die Konkurrenz auszuschalten, in dem sie übernommen wird.

MEIN FAZIT:

Soweit mein Rückblick auf die Themen der letzten Wochen. Zu einem späteren Zeitpunkt folgen dann Aktualisierungen für die 2017er-Themen.

Tief gehende Recherchen zu kaufenswerten Value- und Wachstumsaktien sowie klare Handlungsempfehlungen erhalten Sie in meinen Premium-Diensten Trendaktien-Report (www.trendaktien-report.de) und Breakout-Trader (www.breakout-trader.de).

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert: Es kann daher kein Interessenskonflikt vorliegen. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Annette Shaff / Shutterstock.com, Frank Gaertner / Shutterstock.com, GeldanlageReport, GeldanlageReport