Europa auf schmalem Grat zwischen Wachstum und Inflation

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Aneeka Gupta, Director, Macroeconomic Research, WisdomTree

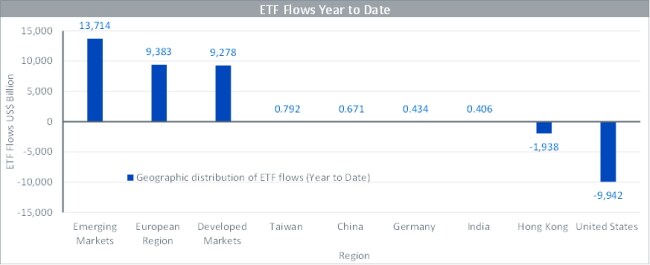

Europäische Aktien läuteten das Jahr 2023 mit einem kräftigen Aufschwung von 7,72 % ein1. Die Zuflüsse in börsengehandelte Fonds (ETF) in Europa sind um 13 Milliarden US-Dollar gestiegen, ganz im Gegensatz zu den USA, wo seit Jahresbeginn Abflüsse in Höhe von 9 Milliarden US-Dollar verzeichnet wurden2.

Quelle: Bloomberg, WisdomTree, Stand: 27. Februar 2023. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Das Zusammenspiel der Wiedereröffnung der chinesischen Wirtschaft und des umsichtigen Ressourcenmanagements während der Energiekrise sowie bessere Bewertungen verliehen europäischen Aktien Aufwind. Im Grunde sind die schlimmsten Auswirkungen der Energiekrise, die für Europa eingepreist waren, nicht eingetreten, wodurch sich die Stimmung verbessert hat.

Robuste Ertragssaison im 4. Quartal 2022, Ausblick aber weiterhin verhalten

Europa verzeichnete im vierten Quartal 2022 mit einem Plus von 8,81 % ein besseres Ertragswachstum3. Die Deep-Value-Bereiche des Marktes - Finanzwerte, Energie, Versorger, Basiskonsumgüter und Gesundheitswesen - tragen weiter zur positiven Ertragsentwicklung bei. Gleichzeitig kam die Wiedereröffnung Chinas konjunkturabhängigen Sektoren wie zyklischen Konsumgütern und Kommunikation zugute, die jeweils das stärkste Ertragswachstum von 49 % bzw. 38 % erzielten4.

Quelle: Bloomberg, WisdomTree, Stand: 24. Februar 2023. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Mit 8 % des Umsatzes ist Europa nach dem asiatisch-pazifischen Raum (ohne Japan) am zweitstärksten in China engagiert. Daher leuchtet eine Positionierung mit Blick auf den besseren Makroausblick für China in den Sektoren mit dem höchsten Umsatzengagement in China - Halbleiter, Werkstoffe, langlebige Konsumgüter, Energie und Automobil - durchaus ein. Außerdem wissen wir, dass chinesische Verbraucher im vergangenen Jahr ein Drittel ihres Einkommens gespart und 17,8 Billionen Yuan (2,6 Billionen US-Dollar) auf ihre Bankkonten eingezahlt haben. Die Anleger setzen nun ihre Hoffnung darauf, dass diese Ersparnisse in den europäischen Luxusgütermarkt fließen.

Ein weiterer Faktor, der europäische Aktien begünstigt, sind die Rückkaufaktivitäten in Europa, die mit einem Nettoaufwand von rund 220 Milliarden Euro ein Rekordniveau erreicht haben und damit eine zusätzliche Rendite von rund 2 % schaffen . Das hat dazu beigetragen, dass Europas Gesamtrendite (d. h. Rückkäufe plus Dividenden) zum ersten Mal seit 30 Jahren höher war als die der USA.

Weitere Straffung der Geldpolitik durch die EZB bringt anhaltenden Gegenwind

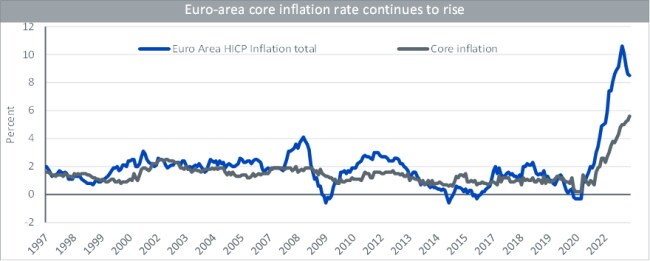

Die Einkaufsmanagerindizes (PMI) des Euroraums setzten ihren Aufschwung im Februar fort und erreichten mit 51 Punkten ein Neunmonatshoch, was auf den nachlassenden Gegenwind durch die Energiekrise und die robusten Verbraucherausgaben bei einer abklingenden Inflation zurückzuführen ist. Die Gesamtinflation in der Eurozone fiel im Januar auf 8,6 %, was ein weiterer Beweis dafür ist, dass der Preisdruck nachlässt6 . Allerdings erhöhte sich die Kerninflation in der Eurozone von 5,2 % im Dezember auf 5,6 %5, was unterstreicht, dass der zugrunde liegende Preisdruck hartnäckig bleibt. Angesichts der robusteren Wirtschaftsdaten der letzten Zeit dürfte die EZB (Europäische Zentralbank) an ihrem eher restriktiven geldpolitischen Kurs festhalten. Da die Geldpolitik mit einer Verzögerung von etwa 10-12 Monaten greift, sind die Folgen der aktuellen Straffungsmaßnahmen noch nicht vollständig zu spüren.

Quelle: Bloomberg, WisdomTree, Stand: 24. Februar 2023. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Das M1-Wachstum im Euroraum ging auf 0,6 % zurück, was den zweitniedrigsten Wert seit Beginn der Aufzeichnungen darstellt und auf schwächere Wachstumsaussichten hindeutet. Darüber hinaus zeigen die Ergebnisse des ersten Quartals der EZB-Umfrage zur Kreditvergabe, dass sich die Kreditbedingungen im Euroraum so schnell verschärfen wie seit 2009 nicht mehr. In der Eurozone ist die Entwicklung des M1-Wachstums der wirtschaftlichen Dynamik in der Regel um sechs Monate voraus. Das lässt darauf schließen, dass die straffere Geldpolitik zu einer geringeren Verfügbarkeit von Krediten für die Realwirtschaft führt.

Gelockerte Finanzpolitik erzeugt Rückenwind für die Erholung im Euroraum

Vor dem Ukraine-Krieg war die Eurozone durch eine relativ straffe Finanzpolitik gekennzeichnet. Der Schock der Energiekrise bewirkte jedoch eine Wende. Die Regierungen lockern ihre finanzpolitischen Zügel wieder und bieten Verbrauchern und Unternehmen angesichts des jüngsten Energieschocks erhebliche Unterstützung. Der Anteil der Staatsausgaben am BIP stieg mit dem Ausbruch von COVID-19 auf fast 60 % (von knapp über 45 % vor der Pandemie) und wächst inzwischen wieder stärker als vor der Pandemie7. Das Haushaltsdefizit der Eurozone weitet sich nun aus und steuert auf 4 % des BIP zu. Der Anteil der Staatsausgaben am BIP in der Eurozone war 2022 bis zum dritten Quartal um 3 % höher als im Durchschnitt der Jahre 2017 bis 2019, während die Einnahmen um weniger als 1 % stiegen. Die Denkfabrik Bruegel schätzt, dass die Volkswirtschaften der EU bisher 680 Milliarden Euro für den Schutz der Verbraucher vor der Energiekrise bereitgestellt haben, zusätzlich zu den EU-Konjunkturpaketen (750 Milliarden Euro von 2021 bis 2027), die jetzt ausgeschöpft werden. Das entspricht fast 10 % des BIP, wobei die Kosten für die COVID-19-Unterstützung nicht berücksichtigt sind.

Die Wirtschaft in Europa befindet sich nach wie vor im Spannungsfeld zwischen Rückenwind - lockere Finanzpolitik, nachlassende Energiepreise, starker Arbeitsmarkt, Wiedereröffnung der chinesischen Wirtschaft - und Gegenwind durch einen sich abschwächenden Kreditzyklus als Reaktion auf die straffere Geldpolitik. Vor diesem makroökonomischen Hintergrund gehen wir davon aus, dass die Anleger selektiver vorgehen werden, während der vorhandene Rückenwind Europa helfen dürfte, eine gemessen an den Erwartungen mildere Rezession zu überstehen.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

Quellen:

1: Bloomberg: Wertentwicklung des EuroStoxx 600 Index vom 31. Dezember 2022 bis zum 13. Februar 2023.

2: Bloomberg: ETF-Flüsse vom 30. Dezember 2022 bis zum 24. Februar 2023.

3: Bloomberg: Zum Berichtszeitpunkt hatten 273 der 443 Unternehmen des EuroStoxx 600 Index ihre Ergebnisse gemeldet.

4: Bloomberg, WisdomTree, Stand: 24. Februar 2023.

5: Factset, Refintiv, Stand: 30. Januar 2023.

6: Eurostat.

7: Factset.

WisdomTree Einblicke

Bildquellen: WisdomTree, WisdomTree, WisdomTree