Portfolio: Unsere Einschätzung zu alternativen Anlageklassen

Alternative Anlagen: Hier betrachten wir liquide und illiquide Anlagestrategien. Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

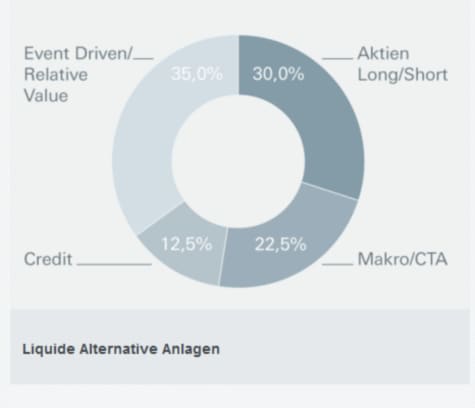

Liquide Alternative Anlagen

Aktien Long/Short

Die US-Zinsen werden in diesem Jahr voraussichtlich steigen. Daher dürften Aktienrückkäufe und Dividenden die wichtigsten Kurstreiber bleiben. Chancen für Stock-Picker werden sich durch die nur kleinen Bewertungsunterschiede zwischen US-Sektoren ergeben.

Macro/Commodity Trading Advisors

Die geldpolitischen Divergenzen zwischen der Eurozone und den USA dürften die Volatilität erhöhen. Chancen sehen wir kurzfristig an den Devisenmärkten, kurz- und mittelfristig im Anleihenbereich und über alle Zeiträume für Makromanager, die auf Bewertungsunterschiede setzen.

Credit

Angesichts der niedrigen absoluten Renditen und des geringen Carry in den meisten Segmenten der Kreditmärkte favorisieren wir Relative-Value-Ansätze, die jetzt stärker auf Kapitalstruktur-Arbitrage als auf traditionelle Long/Short-Ansätze fokussiert sind.

Event Driven/Relative Value

Wir rechnen weiter mit einer überdurchschnittlich hohen Zahl von - freundlichen und feindlichen - Unternehmenstransaktionen. Dadurch werden sich Chancen eröffnen. Aufgrund des schnellen Kapitalumschlags bleiben die Spreads für Risikoarbitrage-Spezialisten aber eng.

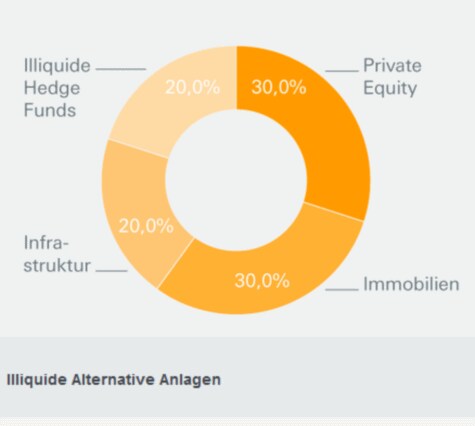

Illiquide Alternative Anlagen

Private Equity

Die europäischen Private-Equity-Märkte haben sich sehr gut entwickelt, in den USA erscheint das Bewertungsniveau inzwischen aber relativ hoch. Starke Kapitalzuflüsse dürften für robuste Anlageaktivitäten in Asien sorgen.

Immobilien

Die Erholung am deutschen Immobilienmarkt schreitet fort, und auch im südlichen Europa zeigt der Trend nach oben. Die Aussichten für US-Immobilien sind weiter günstig, da das Beschäftigungswachstum und die begrenzten Neubauaktivitäten die Nettobetriebseinnahmen stärken.

Infrastruktur

Portfolios sollten auf Unternehmen setzen, die von freundlicheren Wirtschaftsdaten und organischen Wachstumschancen profitieren. Nordamerikanische Eisenbahnunternehmen erscheinen gut aufgestellt. In vielen Peripherieländern der Eurozone gibt es politische Risiken. Kurzfristig sind die Aussichten für viele Emerging Markets durchwachsen.

Illiquide Hedge Funds

Für längerfristig ausgerichtete Strategien gibt es weiter interessante Anlagechancen, vor allem in den Bereichen Aktivismus, bestimmte strukturierte Kreditprodukte, Insurance-Linked Assets, Secondaries und Direktkredite.

"Long oder short", Andreas Schmidt?

Unser Global Head of Primary Private Equity spricht diesen Monat über Anlagechancen in Deutschland

Sehen Sie noch Wachstumspotenzial am deutschen Private-Equity-Markt?

LONG Der deutsche Markt ist im letzten Jahr stark gewachsen, aber ich rechne mittelfristig mit einer weiteren Expansion. Die Nachfolgeproblematik im Mittelstand - wo viele Eigentümerfamilien den Chefposten nicht mehr aus den eigenen Reihen besetzen können - wird viele Chancen eröffnen. Außerdem etabliert sich Private Equity in der deutschen Unternehmenslandschaft und kommt zunehmend bei Ausgliederungen von Unternehmensbereichen zum Einsatz.

Sind kleine und mittelgroße Private-Equity-Firmen im Vorteil?

LONG Durch ihre Expertise in einem bestimmten Bereich und ihren Zugang zu lokalen Firmennetzwerken - zum Beispiel durch persönliche Beziehungen zu den Eigentümern mittelständischer Unternehmen - können sich diese Firmen einige sehr attraktive Deals sichern. Aber große Private-Equity-Firmen können bei größeren Transaktionen im Vorteil sein, vor allem, wenn der Verkauf von Tochtergesellschaften eine Transaktion komplexer macht.

Hat Berlin Potenzial als Venture-Capital-Hotspot?

LONG Obwohl es in Europa - und vor allem in Deutschland - noch viel Nachholbedarf im Venture-Capital -Bereich gibt, entwickelt sich Berlins "Silicon Allee" zu einem der großen europäischen Venture-Capital-Zentren. Die relativ geringen Lebenshaltungskosten im Vergleich zu London oder Paris, der Kreativsektor und die qualifizierten Fachkräfte vor Ort ziehen etablierte deutsche und internationale Fonds an.

Interessieren sich deutsche institutionelle Investoren für Co-Investments?

LONG Deutsche institutionelle Investoren zeigen deutlich mehr Interesse an Co-Investment-Möglichkeiten - vor allem bei Investments in mittelständische Unternehmen. Die Investoren kennen die Vorteile von Co-Investments (z.B. eine höhere Kapitaleffizienz). Als tendenziell risikoscheue Anleger investieren sie zudem gerne in heimische Unternehmen, die als solide gelten.

Messen Sie Fondsmanager einfach an ihrem letzten Deal?

SHORT Nein, ganz im Gegenteil: Wir halten Ausschau nach Managern mit umfangreicher Anlageerfahrung, die sie am besten durch die Verwaltung mehrerer Fondsgenerationen gesammelt haben. Unsere Erfahrung zeigt: Manager, die schon mit früheren Fonds attraktive Renditen erzielt haben, tun das tendenziell auch mit ihren neuen Fonds. Natürlich schränkt man dadurch den Pool an infrage kommenden spezialisierten Managern ein - unserer Ansicht nach ist das aber ein Preis, den es sich lohnt zu zahlen. LONG steht für eine positive Antwort SHORT steht für eine negative Antwort

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013