Von Schildkröten und Hasen

nsgesamt läuft die Weltwirtschaft rund. Aber das ist nicht die ganze Geschichte.

Schildkröten leben lange und bewegen sich langsam. Ähnlich geht es seit längerer Zeit mit der Weltkonjunktur zu, die sich mittlerweile im neunten Jahr des gemächlichen Aufschwungs befindet. Mit dem "Schildkrötenzyklus" allein lässt sich die Welt aber nun nicht mehr erklären. Denn einige Industrieländer erscheinen eher wie Hasen. Sie könnten entweder davonziehen - oder enttäuschen. So wie der Hase in Äsops Fabel.

Vor allem in Kontinentaleuropa insgesamt läuft die Wirtschaft eher mit Schildkrötengeschwindigkeit. Dank höherer Konsum- und Staatsausgaben beziffern wir das Wachstum in der Eurozone 2017 auf 1,8 und 2018 auf 1,6 Prozent. Einige kleinere Länder sind aber bereits wie die Hasen durchgestartet. Spanien scheint sich für einen hasenähnlichen Sprint zu rüsten - unsere Wachstumsprognose lautet für 2017 auf 2,7 Prozent. Und sogar für die Nachzügler wie Italien und Frankreich korrigierten wir unsere Wachstumsprognose vor kurzem leicht auf 1,2 Prozent. Nach den jüngsten Wahlen könnten auch in Frankreich endlich die Strukturreformen greifen, die anderswo bereits Früchte tragen.

Für die EZB stellt dieser Streichelzoo mit unterschiedlichem Wachstum, Arbeitslosigkeit und Inflationsraten seit jeher eine Herausforderung dar. Risiken gibt es, vor allem die Parlamentswahlen in Italien. Aber die Frage ist nicht, ob die EZB ihre QE-Programme allmählich auslaufen lässt, sondern wann. Aus heutiger Sicht könnte die offizielle Ankündigung im September erfolgen und der Einstieg in den Ausstieg Anfang 2018. Nach den Bundestagswahlen im September könnte erneut ein Schub zu einer stärkeren fiskalischen Integration und damit reibungsloseren Abläufen in der Eurozone erfolgen.

In den USA wurden die beispiellosen monetären Anschubprogramme bereits vor einiger Zeit zurückgefahren. Bis Juni 2018 dürfte die US-Notenbank zwei weitere Erhöhungen der Federal Funds Rate durchziehen. Sie könnte gegen Jahresende jedoch eine Pause einlegen, wenn sie weitere Einzelheiten zur Verschlankung ihrer Bilanz bekannt gibt.

Nach den US-Präsidentschaftswahlen im vergangenen Jahr sah die US-Wirtschaft plötzlich eher wie ein Hase aus. Groß waren die Hoffnungen auf die neue Regierung. US-Haushalte bleiben trotz magerer realer Einkommenszuwächse optimistisch. Da sich der Arbeitsmarkt langsam, aber stetig der Vollbeschäftigung nähert, dürften die Arbeitskosten steigen. Unternehmen investieren wieder stärker, und die Finanzierungsbedingungen sind insgesamt günstig.

Aber der amerikanische Hase hat sich leider als recht sprunghaft erwiesen - wie die wilden Ausschläge bei den Konsenswachstumsprognosen zeigen. Wir waren von Anfang an skeptisch, was die rasche Umsetzung der Trump-Agenda angeht. Aber nun könnte es durchaus sein, dass der Kongress die inzwischen niedrigen Markterwartungen übertrifft, zum Beispiel bei Steuersenkungen für Unternehmen. Die US-Politik ist von außergewöhnlich hoher Unsicherheit geprägt. Protektionistische Maßnahmen könnten neue Kopfschmerzen verursachen. Wir nehmen unsere US-Wachstumsprognosen für 2017 und 2018 leicht auf 2,1 und 2,3 Prozent zurück.

Das Vereinigte Königreich sehen manche eher als eine Herde Lemminge, die ins Unbekannte stürmen. In Japan bessern sich die Wachstumsaussichten dagegen stetig. Für die Inlandsnachfrage bleiben die japanischen Verbraucher entscheidend. Der Arbeitsmarkt erscheint erfreulicherweise sehr angespannt. Japan profitiert auch von der höheren Nachfrage nach seinen Exporten. Ein Grund hierfür ist die Stabilisierung der Schwellenländer. Dank Strukturreformen in Ländern wie Südkorea und Indien zieht das Produktivitätswachstum an. Die Aussichten für Brasilien bleiben trübe, aber Russland erlebt einen bescheidenen Aufschwung.

Und dann ist da noch China, wo die jüngsten Daten gemischt waren. Der chinesische Drache scheint jetzt nach drei Jahren Sinkflug eine neue stabile Flugbahn gefunden zu haben. Wir rechnen mit einem Wachstum von 6,5 Prozent für 2017 und 6,3 Prozent für 2018. Die altbekannten Herausforderungen bleiben bestehen. Vieles könnte den Drachen zum Feuerspucken bringen. Zum jetzigen Zeitpunkt liegt die Quelle der Volatilität eher in den USA als in Peking. Der Ausgang der nächsten Runden des ewigen Wettlaufs zwischen dem amerikanischen Hasen und der europäischen Schildkröte ist jetzt offener als gewohnt. Diese Schlüsselaussage unterstreicht unsere 12-Monats-Prognose, einschließlich unserer Wechselkursprognose.

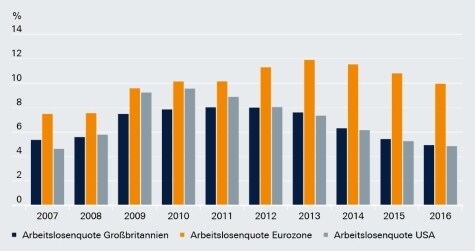

Arbeitslosigkeit in der Eurozone weiterhin hoch

Im Vereinigten Königreich und den USA herrscht beinahe Vollbeschäftigung. Die Eurozone könnte wohl noch Jobs schaffen, ohne die Inflation anzuheizen.

Inflation in der Eurozone weiter gedämpft

Die Teuerungsrate in der Eurozone bleibt deutlich unter der EZB-Zielmarke von 2 Prozent. Dank der lockeren Geldpolitik scheint eine Deflation abgewendet.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand 21.06.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: CIO View, CIO View