Chinas ökonomischer Balanceakt

Das Modell des kreditfinanzierten Wachstums stößt an Grenzen. Chinas Regierung muss auf strukturelle Reformen setzen.

Chinas Regierung reagierte mit Unverständnis. Erstmals seit 1989 senkte Moody’s die Bonitätsnote von Aa3 auf A1. Im Fokus standen bei der Neueinschätzung des Kreditrisikos im Mai die steigenden Schulden im Reich der Mitte. Insgesamt kletterten die Schulden der Unternehmen, privaten Haushalte und des Staates, gemessen am Bruttoinlandsprodukt, von Ende 2008 bis Ende 2016 von 141,3 auf 257,1 Prozent, wobei ein Großteil des Schuldenanstiegs auf die Staatsunternehmen und Lokalregierungen entfällt. 1 Der im Vergleich zur Wirtschaftsleistung sehr viel stärkere Anstieg der Schulden bewog Moody’s zu diesem Schritt. 2

Gleichzeitig erklärte die Ratingagentur jedoch auch, dass der Rückgang der Kreditqualität nur graduell ist und durch eine Vertiefung der Reformen eingedämmt werden kann. Chinas Regierung reagierte mit Unverständnis auf die Abstufung. 3 Sie sieht keine Gefahr einer Schuldenkrise und verwies darauf, dass bereits Maßnahmen zur Stabilisierung des Finanzsektors eingeleitet wurden. Die Gebietskörperschaften und Staatsunternehmen wurden angewiesen, ihre Schuldensituation zu analysieren und Konsolidierungsmaßnahmen in Angriff zu nehmen.

Weiter auf Schuldenkurs

China hatte in den Vorjahren das Ausgaben- und Kreditwachstum gebremst und damit zugleich das Investitions- und Wirtschaftswachstum geschwächt. Positiv ist zu werten, dass die Wirtschaft trotz der monetären Bremsung auf Wachstumskurs geblieben ist. Nach unserer Einschätzung dürfte das auch so bleiben. Allerdings könnte das Schuldenwachstum weiterhin über dem Wirtschaftswachstum liegen. Die Schuldenquote der Wirtschaftsakteure in China erhöht sich damit weiter, was zwingend Nervosität mit sich bringt. Ziel der Regierung unter Premierminister Li Keqiang ist daher, durch Regulierung und Steuerung des Finanzsektors für Vertrauen zu sorgen. Zahlreiche Infrastrukturprojekte regionaler Gebietskörperschaften sowie eine lockere Geldpolitik führten zu einem Bauboom und zu Preissprüngen bei Immobilien. Durch verschärfte Kreditvergaberegeln und Zinserhöhungen haben die Regierung und die Notenbank damit begonnen, den Bau- und Preisboom einzudämmen.

Dies dämpfte in den vergangenen zwei Quartalen den Immobilienpreisanstieg in den Metropolen des Landes deutlich. Zudem rückte im vergangenen Jahr auch der Schattenbankensektor verstärkt ins Visier des Staates. Da Kreditausfälle zu Verunsicherung führen und die Realwirtschaft belasten könnten, steuert die Regierung gegen. Sie weiß jedoch, dass Maßnahmen zur Stabilisierung des monetären Bereichs allein nicht ausreichen, um das Reich der Mitte wirtschaftlich voranzubringen.

Stabilisierung plus Reformen

Mit der Bekämpfung der Korruption und mit strukturellen Reformen wird gleichzeitig versucht, die Realwirtschaft des Landes zu stärken. Seit 2014 gab es 1,16 Millionen Ermittlungsverfahren und 2016 erste Erfolge bei der Eindämmung der Korruption. 4 Im Hinblick auf strukturelle Reformen stehen die wenig rentablen Staatsunternehmen im Mittelpunkt. Sie sollen ihre Investitionspläne kürzen. Dadurch will die Regierung Überkapazitäten in Sektoren wie Stahl, Aluminium, Zement, Raffinierung von Erdöl oder Papier reduzieren und gleichzeitig Investitionsmittel freisetzen, die von wachstumsstarken Privatunternehmen genutzt werden können. Tatsächlich gab es in den vergangenen beiden Quartalen einen deutlichen Rückgang des Investitionswachstums bei den Staatsbetrieben, während die Privatunternehmen, auf die etwas mehr als die Hälfte der Investitionssumme entfällt, ihr Investitionswachstum ausdehnen konnten.

Fazit

Festhalten lässt sich, dass Chinas Führung das Tempo des Schuldenanstiegs zwar begrenzen, gleichzeitig aber die Entwicklung bei den Investitionen nicht belasten möchte. Zudem will die Regierung den Finanzsektor stärker regulieren, dabei aber nicht die Investitionsmittel für innovative Wirtschaftsbranchen behindern. "Dies gleicht einem Balance-Akt, bei dem der Umbau der Wirtschaft im Vordergrund steht", erklärt Xueming Song, Chefökonom Asien bei der Deutschen Asset Management. Die Wirtschaft muss auf Wachstumskurs gehalten und gleichzeitig der Schuldenanstieg gebremst werden. Notwendige strukturelle Reformen wie der Abbau von Überkapazitäten bremsen die Wirtschaft. Kreditfinanzierte Ausgaben sorgen für wirtschaftliche Belebung, erhöhen aber die Schulden.

Der Ausweg für Chinas Regierung: Kredite, die in sinnvolle Investitionen fließen und damit zu zusätzlichem Wachstum führen. Ein Blick auf die Relation von Investitionsquote zu Wachstum in verschiedenen Ländern zeigt, dass China bei der Verwendung von Investitionsmitteln im Schwellenländervergleich unterdurchschnittlich abschneidet. Einen weit besseren Platz belegt in diesem Punkt Indien. Es dürfte daher ein Ziel von Chinas Führung sein, die Investitionseffizienz deutlich zu erhöhen: schnelleres Wachstum durch besseren Einsatz der Investitionsmittel. Das sollte wiederum helfen, den Anstieg der gesamtwirtschaftlichen Schuldenquote des Landes zu reduzieren.

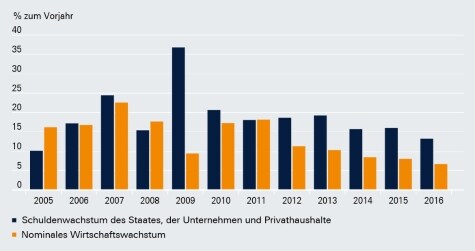

Steigendes Schuldenniveau

Chinas Schuldenwachstum geht zurück. Das Problem: Die Schulden wachsen immer noch schneller als das nominale Bruttoinlandsprodukt.

Quellen: Internationaler Währungsfonds, Bank für Internationalen Zahlungsausgleich; Stand: 12.06.2017

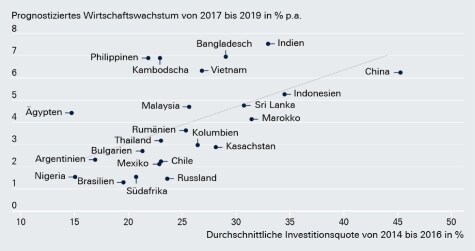

Investitionseffizienz der Schwellenländer

Chinas Investitionsquote liegt bei 45 Prozent, das erwartete Wachstum bei 6,25 Prozent. Ziel Chinas ist es effizient zu investieren.

Quelle: Internationaler Währungsfonds; Stand: 12.06.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: rodho / Shutterstock.com, CIO View, CIO View