Aktiver Umgang mit niedrigen Renditen und hoher Volatilität

Die wichtigste Rolle spielen jetzt effektive taktische Asset-Allokation, sorgfältige Titelauswahl und Risikomanagement.

Multi-Asset-Investoren stehen vor einem Umfeld, in dem statt der Wirtschaft vor allem die Sorgen über die langfristigen Auswirkungen der sehr lockeren Geldpolitik wachsen. Auf absehbare Zeit spricht einiges dafür, dass die Renditen der Kernstaatsanleihen auf Rekordtiefs und die Aktienkurse nahe ihrer Höchststände bleiben könnten, während die Renditen auf Unternehmensanleihen wohl weiter fallen. Kurzum: Wir befinden uns in einem Anlagezyklus, in dem die Preisveränderungen einiger Anlageklassen und das Wirtschaftswachstum nicht synchron verlaufen.

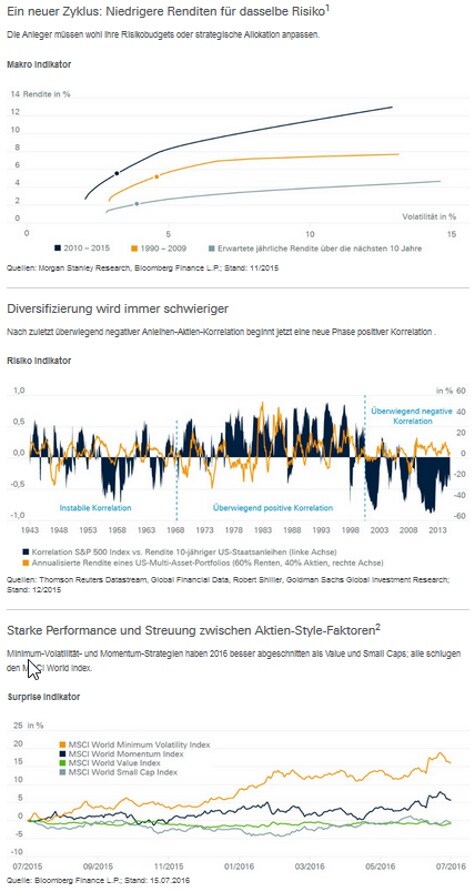

Niedrigere effektive Renditen werden zudem von hoher Volatilität begleitet. Dies ist am einfachsten anhand des klassischen "Effizienzlinien"-Diagramms darzustellen, das für ein bestimmtes Risikoniveau die höchste Rendite und umgekehrt angibt. Abb. 1 zeigt, dass sich diese Linie im Lauf der Zeit nach unten verschoben hat - um eine bestimmte Rendite zu erzielen, müssen Anleger immer höhere Risiken in Kauf nehmen. Ein einfaches hypothetisches Beispiel zeigt dies noch drastischer: 2004 konnte ein Portfolio aus 85 Prozent Renten und nur 15 Prozent Aktien eine Rendite von 4 Prozent erzielen. Jetzt müssten etwa 50 Prozent in Aktien investiert werden, um diese Rendite auch nur annähernd zu erreichen - bei doppelt so hoher erwarteter Volatilität.

Die Diversifizierung des Portfolios ist in diesem Zyklus sehr problematisch geworden. Die natürlichen Stützen dabei - festverzinsliche Staatsanleihen - sind jetzt Anlagen mit null Rendite und negativer Konvexität . Auch die Korrelation zwischen den Anlageklassen hat sich deutlich erhöht und nähert sich eins, wenn die Risikoaversion gerade besonders hoch ist (Abb. 2).

Das Verhältnis von Ertrag und Risiko ändert sich

Daher sollten Multi-Asset-Investoren ihre Strategie neu kalibrieren. In den letzten 5-10 Jahren dürfte die strategische Asset-Allokation 80 Prozent der Performance eines Portfolios ausgemacht haben. Dagegen können heute eine effektive taktische Asset-Allokation, sorgfältige Titelauswahl und Risikomanagement mindestens 50 Prozent ausmachen.

In dieser neuen, aktiven Multi-Asset-Welt kommt es auch darauf an, sich gelegentlich gegen den Markttrend zu positionieren, auf Risikoprämien - oder Style-Investing zu setzen und natürlich sorgfältige Auswahl zu treffen. Umsetzung und Gewichtung der einzelnen Elemente ändern sich im Lauf der Zeit.

Unser aktueller Ansatz: Da Aktien den größten Beitrag zum Portfoliorisiko leisten, sollte wohl leicht weniger strategisches Risiko als üblich eingegangen werden - zugunsten eines besseren Risikomanagements und eines ausreichend großen Risikobudgets, um bei größeren Verkaufswellen einzusteigen.

Diversifizierung über Styles kann Wert steigern

Bei Aktien ist aufgrund des begrenzten Spielraums nach oben und hoher erwarteter Volatilität der Schwerpunkt auf den richtigen Aktien-Style (d.h. Anlagekriterien) zu legen. Interessant erscheinen Dividendenpapiere und Strategien zur Minimierung der Volatilität/Varianz. Abb. 3 zeigt die längerfristigen Risikoprämien verschiedener Aktien-Styles.

Festverzinsliche "Carry"-Anlagen (d.h. Anlagen mit akzeptabler Rendite) dürften in den nächsten Monaten interessanter sein als Aktien. Verstärkt einbezogen werden sollten US-Investment-Grade-, Euro-Hochzins - und Schwellenländer-Hartwährungsanleihen. Dieses Umfeld erfordert eine globale Diversifizierung, zu der auch Investitionen in den USA gehören - und nicht zu vergessen Wechselkursgeschäfte, die aktiv für Risiko - und mögliche Renditen - gemanagt werden.

Anleihen sind - vorerst - Aktien vorzuziehen

Regionale Präferenzen bei Aktien spiegeln politische und wirtschaftliche Bedenken wider.

Über drei Monate sehen wir weiter bei Unternehmensanleihen ein besseres Risiko-Renditeverhältnis als bei Aktien. Aus diesem Grund empfiehlt sich vorerst die Beibehaltung einer etwas defensiveren Positionierung mit einem Untergewicht in Aktien. Die politische und wirtschaftliche Unsicherheit dürfte sich unverändert auf Europa konzentrieren. Daher untergewichten wir europäische Aktien, sehen aber weiter Chancen in Japan und honorieren das anhaltende Momentum in den Wachstumsländern. Unsere Allokation in Aktien aus den USA und Asien (ohne Japan) bleibt neutral. Unser Übergewicht bei festverzinslichen Anleihen insgesamt liegt vor allem in den Bereichen Investment-Grade- und Hochzinsanleihen. Bei Rohstoffen sind wir neutral. Alternatives werden derzeit eher untergewichtet. Wir gehen weiterhin von einer Aufwertung des US-Dollar aus, den wir deshalb gegenüber Euro und Yen übergewichten.

Sieht gut aus - auf den ersten Blick

Entwicklung der Makroindikatoren gibt Anlass zu vorsichtigem Optimismus, aber Unsicherheiten bleiben.

Derzeit ergeben alle drei unserer Multi-Asset-Indikatoren ein relativ ermutigendes Bild. Dies reflektiert weitgehend die langsame, aber stetige Verbesserung des makroökonomischen Umfelds sowie die optimistische Markterwartung weiterer Liquidität durch die Zentralbanken. Der Surprise-Indikator ist seit Ende Mai positiv, angestoßen durch positive Überraschungen aus der Eurozone. Auch in Asien und den USA übertrafen die jüngsten Daten die Erwartungen. Die allgemein positive Entwicklung im Makro-Indikator seit März ist hauptsächlich auf bessere Handelsdaten, globale Einkaufsmanagerindizes, robuste Arbeitsmarktdaten und steigende Rohstoffpreise zurückzuführen. Hierin zeigt sich eine breit angelegte Besserung. Unser dritter Gradmesser ist der Risiko-Indikator, der sich nach einer sehr volatilen Phase seit kurzem im Plus befindet. Hierin zeigt sich die veränderte Risikostimmung. Alles in allem werden die Finanzmärkte von reichlicher Liquidität und Unterstützung durch die Zentralbanken getrieben. Auch unsere Indikatoren werden teilweise durch die Geldpolitik bestimmt. Sie liefern aber auch eine sehr wertvolle fundamentale Gegenprobe zur Einschätzung der Märkte. In diesem Sinn sind sie eine Ergänzung zu anderen Instrumenten der Finanzmarktanalyse.

Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können. Deutsche Asset Management Investment GmbH; Stand: 25.07.2016

1 Verhältnis von Risiko zu Ertrag für ein Portfolio aus US-Aktien, 10-jährigen US-Treasuries, US-Investment-Grade-Anleihen, US-Hochzinsanleihen

2 Relative Performance von Aktien-Style-Faktor-Indizes ggü. dem marktkapitalisierungsgewichteten MSCI World Index

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: CREATISTA / Shutterstock.com