Die Chancen einer Rezession meistern

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Aneeka Gupta, Director, Macroeconomic Research, WisdomTree; Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, WisdomTree

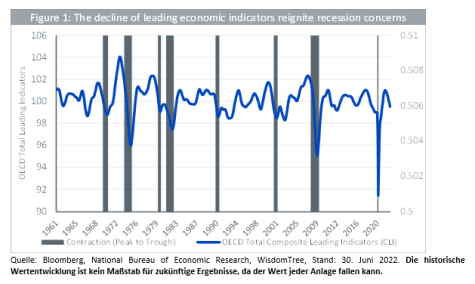

Die Wiedereröffnung des Handels im Jahr 2021 hat sich aufgrund des verspäteten Beginns des Zinserhöhungszyklus durch die Zentralbanken in den Industrieländern zum "Rezessionsgeschäft" im Jahr 2022 entwickelt. Dies hat dazu geführt, dass sie aufgrund ihrer Fehleinschätzung, dass die Inflation vorübergehend ist, weit hinter der Kurve zurückgeblieben sind. Um das Gesicht zu wahren, wird die Geldpolitik zügig gestrafft, und das zu einer Zeit, in der die Breakeven-Inflationserwartungen zurückgehen. Sicher, die Kerninflation zeigt Anzeichen eines Höchststandes, aber es ist unwahrscheinlich, dass sie sich verlangsamt, was den Weg für weitere Anhebungen ebnen würde. Dieser aggressive Straffungsplan verlangsamt die Weltwirtschaft und erhöht die Wahrscheinlichkeit einer globalen Rezession. Da die Zentralbanken der USA, Europas, des Vereinigten Königreichs und Chinas bei ihren Bemühungen, die Inflation einzudämmen, unterschiedliche Wege eingeschlagen haben, werden die Wahrscheinlichkeit, der Zeitpunkt und die Intensität einer Rezession in jeder dieser Regionen unterschiedlich sein. Führende Wirtschaftsdaten (LEI) zeigen, dass die wirtschaftliche Dynamik schnell nachlässt. In der Vergangenheit haben vier aufeinander folgende monatliche Rückgänge der LEI eine Rezession vorhergesagt.

Rezessionsrisiken scheinen in Europa höher zu sein als in den USA und China

Der Russland/Ukraine-Krieg verschärfte die Energiekrise und heizte die weltweite Inflation an. Die Ungewissheit des Krieges und der Rückgang des realen Einkommenswachstums machen den Verbrauchern in der ganzen Welt offensichtlich zu schaffen. Aufgrund der Nähe zum Krieg und der starken Abhängigkeit von Russland bei der Energieversorgung ist das Rezessionsrisiko in Europa höher. Da eine Beendigung des Krieges nicht in Sicht ist, erwarten wir, dass die höheren Energiepreise die Kaufkraft der europäischen Verbraucher untergraben und zu einer weiteren Rationierung energieintensiver Produktionsstätten führen werden.

Die Wahrscheinlichkeit einer Rezession in Europa ist in den nächsten sechs Monaten auf 50 Prozent gestiegen. Wir erwarten, dass ab der zweiten Jahreshälfte 2022 zwei aufeinanderfolgende Quartale mit negativem Wachstum zu verzeichnen sein werden. Die Europäische Zentralbank (EZB) wird wahrscheinlich das Tempo der Zinserhöhung erhöhen und den Refi-Satz noch vor Jahresende auf 1 Prozent senken. Die drohende Rezession in der Eurozone und die Zweifel an der Tragfähigkeit der Schulden dürften die EZB davon abhalten, über die anfängliche Normalisierung hinauszugehen und die Zinssätze bis 2023 beizubehalten.

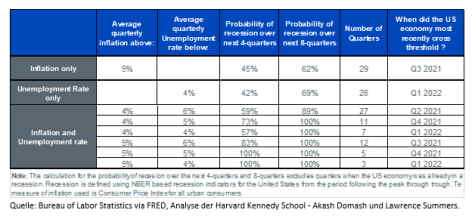

In den USA scheint die derzeitige wirtschaftliche Dynamik einer Rezession gleichzukommen. Während die Zahl der Beschäftigten im Juni mit +372.000 über den Erwartungen lag, stieg die US-Inflation im Juni auf breiter Basis um 9,1 Prozent. Die Inflationsdaten werden die Fed-Beamten auf einem aggressiven politischen Kurs halten, um die Nachfrage zu zügeln, obwohl die Arbeitslosigkeit mit 3,6 Prozent niedrig bleibt. Wenn die durchschnittliche vierteljährliche Inflation über 5 Prozent steigt, liegt die Wahrscheinlichkeit einer Rezession in den nächsten zwei Jahren bei über 60 Prozent, und wenn die Arbeitslosenquote unter 4 Prozent fällt, nähert sich die Wahrscheinlichkeit einer Rezession in den nächsten zwei Jahren 70 Prozent. Seit 1955 gab es kein Quartal mit einer durchschnittlichen Inflation von über 4 Prozent und einer Arbeitslosigkeit von unter 5 Prozent, auf das nicht innerhalb der nächsten zwei Jahre eine Rezession folgte. Im ersten Quartal 2022 schrumpfte die US-Wirtschaft um eine annualisierte Rate von 1,6 Prozent , was darauf hindeutet, dass wir uns auf dem Weg zur technischen Definition einer Rezession befinden könnten.

Die historische Wertentwicklung ist kein Maßstab für zukünftige Ergebnisse, da der Wert jeder Anlage fallen kann.

Da die Rezessionsrisiken in allen Volkswirtschaften zunehmen, der Zeitpunkt und die Intensität jedoch ungewiss bleiben, müssen die Anleger bei ihrer Aktienallokation vorsichtig sein. In unsicheren Märkten, in denen widersprüchliche Szenarien möglich sind, ist die Portfoliokonstruktion von entscheidender Bedeutung. Ziel sollte es sein, vielseitige Portfolios aufzubauen, die sich an schnell wechselnde Marktbedingungen anpassen können und auch bei unerwarteten Ereignissen robust bleiben. Mit anderen Worten: Portfolios, die defensiv ausgerichtet sind, können auch an Markterholungen teilnehmen.

Allwetter-Asset oder asymmetrischer Asset?

Der größte Teil (die gesamte?) der Negativperformance von Aktien ist forciert und wird durch unvorhersehbare Ereignisse ausgelöst. Anleger haben keine Kristallkugel, die ihnen mitteilt, wann sie kurz vor dem Abschwung in die defensiven Assets umschichten sollen. Daher müssen sie die Notwendigkeit in Betracht ziehen, für längere Zeit in defensiven Assets zu investieren, um sich auf mögliche Schocks vorzubereiten. Die Opportunitätskosten hierfür können erheblich sein und sind von Asset zu Asset sehr unterschiedlich. Aus diesem Grund führen wir einen detaillierten Rahmen ein, um "nützliche" defensive Assets zu definieren. Nützliche defensive Assets sollten 4 Kriterien erfüllen:

• Risikoreduzierung, d. h. Reduzierung von Drawdowns, Volatilität ...

• Asymmetrie der Renditen, d.h. Vielseitigkeit, Fähigkeit des Vermögenswerts, mehr von der Wertentwicklung eines Vermögenswerts zu erfassen, wenn er steigt und wenn er fällt, und Opportunitätskosten zu reduzieren (d. h. die Wertentwicklung, von der ein Anleger nicht profitiert hat, weil er in einen anderen Vermögenswert investiert war).

• Diversifikation, d. h. unkorreliertes Verhalten gegenüber dem Rest des Portfolios und insbesondere gegenüber Aktien

• Eine Bewertung, d. h. ein billigerer Vermögenswert, weist normalerweise weniger Spielraum für eine negative Wertentwicklung und auch weniger Crowding auf

Um die Vielseitigkeit eines Portfolios zu verbessern, ist es wichtig, alle vier Aspekte für potenzielle Anlagen zu berücksichtigen.

Die richtige Wahl für ein Aktienportfolio

Traditionell defensive Aktien wie Mindestvolatilität (Min Vol) oder Versorger weisen in der Regel eine starke Defensivität in Form von niedriger Volatilität und geringerem Abschwung auf. Sie weisen jedoch auch ein begrenztes Aufwärtspotenzial in aufwärts tendierenden Märkten auf. Das bedeutet, dass das richtige Timing des Ein- und Ausstiegszeitpunkts bei dieser Strategie der Schlüssel zu ihrem Erfolg ist. Das ist aber natürlich sehr schwierig. Dagegen bieten Faktoren wie Qualität und hohe Dividenden ein ausgewogeneres Risiko-/Ertragsprofil und ermöglichen eine größere Vielseitigkeit. Sie sind nach wie vor eher defensiv ausgerichtet, können aber auch sehr effizient Marktpotenziale nutzen.

Wir glauben, dass die richtige Qualitätsstrategie der Eckpfeiler eines Aktienportfolios ist. Qualitativ hochwertige Unternehmen zeigen ein "Allwetter"-Verhalten, das ein Gleichgewicht zwischen langfristigem Vermögensaufbau und dem Schutz des Portfolios in Zeiten des wirtschaftlichen Abschwungs schaffen kann. Mit qualitätsorientierten Investitionen lassen sich robuste Portfolios erstellen, die Anlegern helfen, langfristig Vermögen aufzubauen und die unvermeidlichen Stürme auf ihrem Weg zu überstehen. Dies macht Qualität zu einem idealen Kandidaten für eine strategische, langfristige Kerninvestition in Aktien.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

WisdomTree Einblicke

Bildquellen: WisdomTree, WisdomTree, WisdomTree