Das Ende der Lebensversicherung?

Sie ist immer noch das beliebteste Finanzprodukt der Deutschen: die Lebensversicherung.

Doch anhaltend niedrige Zinsen und hohe Kosten kratzen am guten Ruf deutscher Lebensversicherer. Auch die Bundesregierung hat das erkannt und spricht davon, dass die Branche der Lebensversicherer vor einer „Herausforderung“ steht.

Über Jahrzehnte kalkulierten Lebensversicherer ihre Verträge so, dass Überschüsse geradezu sprudelten. An allen drei Gewinnquellen, nämlich Zins-, Risiko- und Kostenüberschüssen, waren Versicherte und Versicherer beteiligt. Inzwischen sind Überschüsse aus Risikogewinnen gesunken, vor allem aufgrund der eigentlich positiv zu sehenden steigenden Lebenserwartung der Versicherten. Versicherer wenden deshalb ständig angepasste Sterbetafeln an, um diesen Aspekt in den Griff zu bekommen. Weitaus schwieriger gestaltet sich dagegen das Problem sinkender Zinsüberschüsse.

Versicherungsunternehmen kämpfen – trotz gesenkter Garantieverzinsung – seit rund 25 Jahren mit dramatisch rückläufigen Überschüssen. Die Grafik zeigt, dass der einst komfortable Sicherheitspuffer zwischen der Umlaufrendite, das ist der Durchschnittszinssatz aller am Markt gehandelten deutschen Staatsanleihen, und dem Garantiezins inzwischen verschwunden ist. Eine noch weitere Absenkung des Garantiezinses wird dadurch immer wahrscheinlicher. Besondere Probleme bereiten Versicherern dabei Altverträge mit Garantiezinsen von bis zu vier Prozent. 2013 betrug die durchschnittliche laufende Verzinsung der Lebensversicherer nur noch 3,6 Prozent und liegt damit bei einigen Verträgen schon unterhalb des Garantieversprechens.

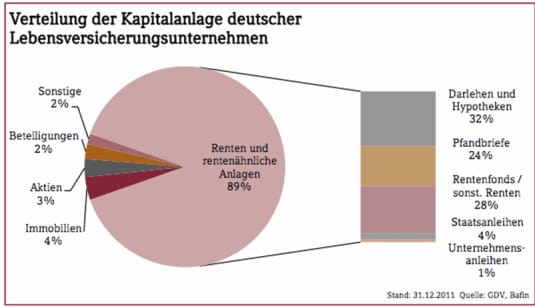

Das anhaltend niedrige Zinsniveau zwingt Versicherer zur Änderung ihrer bisher eher konservativen Anlagestrategie. Im Gegensatz zu englischen Lebensversicherungen ist der Anteil risikoreicherer Papiere, wie beispielsweise Aktien, mit durchschnittlich drei Prozent in Deutschland sehr niedrig. Fast 90 Prozent des Deckungsstocks der Lebensversicherer werden in Renten und rentenähnliche Papiere investiert. Der Anteil an Staatsanleihen hat in den vergangenen Jahren aufgrund der Verschuldungsprobleme einzelner Länder zwar deutlich abgenommen, jedoch eher zugunsten der ebenfalls nur gering verzinsten Hypotheken und Pfandbriefe. Der Anteil an Unternehmensanleihen beträgt sogar nur ein Prozent.

Anlageexperten der Versicherungen suchen nach Alternativen und werden fündig. So verkündet beispielsweise der Branchenführer Allianz die Beteiligung an einem norwegischen Gas- und Transportnetz sowie an mehreren Windparks im In- und Ausland. Auch die Finanzierung von Gewerbeimmobilien wurde ausgeweitet.

Produktverantwortliche mehrerer großer Versicherer, darunter Ergo und Allianz, suchen eine Lösung ihres Problems. Dabei kam man darauf, die Garantieverzinsung in neuen Produkten einfach abzuschaffen. Was vor einigen Jahren noch undenkbar war, sorgt zwar für gehörige Empörung in der Öffentlichkeit, wird nun aber Realität. Versicherungskunden wird der Kapitalerhalt garantiert und der prognostizierte Renditeschub von ungefähr 0,3 Prozent bringt bei langem Anlagehorizont einer Versicherung auch einen finanziellen Mehrwert. Den Versicherten entlockt das aber keine Begeisterungsrufe.

Kommt das Ende der deutschen Lebensversicherung? Oder suchen die Deutschen gerade jetzt nach Sicherheit und wählen lieber den Spatz in der Hand als die Taube auf dem Dach?

Die Statistik zeigt: Sie entscheiden sich für den Spatz in der Hand. Bei klassischen Lebensversicherungen ist nur ein leichter Rückgang im Neugeschäft zu verzeichnen. Fondsgebundene Produkte, die schon immer ohne Garantien auskamen, sind dagegen seit der Finanzkrise zu Ladenhütern verkommen. Es bleibt fraglich, ob sich garantielose Neuentwicklungen zu einer Erfolgsstory entwickeln werden. Klassische Lebensversicherungen werden weiterhin mit Niedrigzinsen zu kämpfen haben. Ihr nach wie vor guter Ruf wird darunter aber kaum leiden, wenn es den Portfoliomanagern der Versicherer gelingt, einige Renditetreiber einzubauen.

In weiten Teilen der Bevölkerung sind klassische Lebensversicherungen nach wie vor das Mittel der Wahl, wenn es darum geht, fürs Alter ein paar Euro auf die hohe Kante zu legen. Die Renditen aus Lebensversicherungen sind allerdings nicht mehr so üppig wie früher, für die meisten Versicherungsnehmer scheint das aber das kleinere Übel zu sein.

von Annika Peters, Finanzplanerin (CFP®) und Vermögensverwalterin bei der Vertiva Family Office GmbH in Stuttgart

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.vermoegensprofis.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.