Die Zinswende hat begonnen! In Europa und den USA deuten die Zeichen auf eine Lockerung der Geldpolitik hin. Das hohe Zinsniveau der zurückliegenden Quartale gehört damit der Vergangenheit an. Anlegerinnen und Anleger können sich darauf einstellen und ihr Portfolio im verzinslichen Bereich anpassen.

![]() Zum ersten Mal seit fast fünf Jahren hat die Europäische Zentralbank (EZB) am 6. Juni die Zinsen gesenkt. Die EZB kürzte den Leitzins um 25 Basispunkte auf 4,25 Prozent. Den Einlagensatz, den Banken für das Parken von Geld bei der Zentralbank erhalten, senkten die Währungshüterinnen und -hüter von zuvor 4,00 Prozent auf 3,75 Prozent. Damit leitete die EZB noch vor der US-Notenbank Fed die Zinswende ein.

Zum ersten Mal seit fast fünf Jahren hat die Europäische Zentralbank (EZB) am 6. Juni die Zinsen gesenkt. Die EZB kürzte den Leitzins um 25 Basispunkte auf 4,25 Prozent. Den Einlagensatz, den Banken für das Parken von Geld bei der Zentralbank erhalten, senkten die Währungshüterinnen und -hüter von zuvor 4,00 Prozent auf 3,75 Prozent. Damit leitete die EZB noch vor der US-Notenbank Fed die Zinswende ein.

Wann die Fed nachziehen wird, ist fraglich. Die Zinswende in den USA wird stark von den monatlichen Inflations- und Konjunkturdaten abhängen. So ist die Abschwächung der Preissteigerungen zuletzt ins Stocken geraten, was die Fed zögern lassen wird. Gleichzeitig signalisieren einige Konjunkturdaten eine schwächere Entwicklung der Wirtschaft, was wiederum für eine baldige Zinssenkung sprechen könnte. Die Expertinnen und Experten der UniCredit gehen derzeit davon aus, dass Fed-Chef Jerome Powell bei der Sitzung im September die Zinswende einläuten könnte.

Tages- und Festgeld verlieren an Attraktivität

Viele Anlegerinnen und Anleger haben in den vergangenen Monaten ihr Vermögen in Geldmarktfonds umgeschichtet oder auf Tages- und Festgeldkonten geparkt. Die weitgehend risikolosen Spareinlagen lockten mit Renditen wie seit rund 15 Jahren nicht mehr. Doch damit könnte bald Schluss sein. Bei einigen attraktiv verzinsten Tagesgeldkonten zeichnet sich bereits eine Trendwende ab. Kurz nach der Zinssenkung der EZB kündigten die ersten Banken und Direktbanken an, ihre Zinsen ebenfalls zu senken.

Tagesgeldkonten und Geldmarktfonds werden mit jeder weiteren Zinssenkung an Attraktivität verlieren und auch Festgeldkonten werden nicht mehr zu den gleichen Konditionen verlängert bzw. angeboten werden können. Anlegerinnen und Anleger müssen sich eventuell neu positionieren.

Anleihen als Alternative zu Geldmarktprodukten

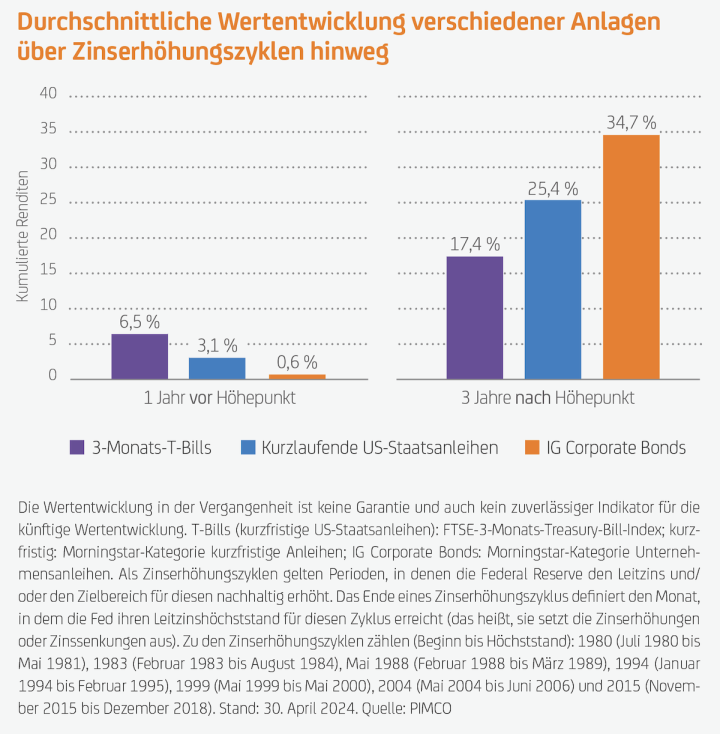

Wer nach Alternativen zu Geldmarktprodukten sucht, kommt an Anleihen nicht vorbei. Dass sich eine Umschichtung in festverzinsliche Wertpapiere lohnen kann, zeigt eine Analyse der auf Anleihen spezialisierten Investmentgesellschaft PIMCO. PIMCO hat die Wertentwicklung von Bargeld (gemessen an dreimonatigen US-Staatsanleihen, sogenannten T-Bills) im Vergleich zu festverzinslichen Wertpapieren über einen Zeitraum von fast 50 Jahren analysiert. Das Ergebnis ist verblüffend: Nachdem die Leitzinsen ihren Höhepunkt erreicht hatten, schnitten festverzinsliche Wertpapiere meist besser ab als der Geldmarkt.

Die Gesamtrendite einer Anleihe oder eines Rentenfonds ergibt sich aus den Erträgen der Anleihe zuzüglich oder abzüglich eventueller Kursschwankungen. Bei den meisten Anleihen steht die Höhe der Erträge bis zum Ende der Laufzeit bereits beim Kauf fest. Es handelt sich dabei einfach um den Kupon, der um den für die Anleihe gezahlten Preis korrigiert wird.

Auswirkungen von Zinsänderungen

Die künftige Zinsentwicklung kann die Rendite von Anleihen positiv oder negativ beeinflussen. Steigen die Zinsen, fallen die Kurse der Anleihen und umgekehrt. Das derzeit hohe Ertragsniveau der Rentenfonds wirkt bei steigenden Zinsen wie ein Puffer und gleicht einen Teil der Kursrückgänge aus. Umgekehrt profitieren Anlegerinnen und Anleger bei sinkenden Zinsen nicht nur von attraktiven Zinszahlungen, sondern auch von steigenden Anleihekursen. Sparguthaben und Geldmarktfonds dagegen bieten bei fallenden Zinsen kaum Möglichkeiten für Kurssteigerungen.

Wiederanlagerisiko vermeiden

Ein weiterer Punkt, der für eine Umschichtung in Anleihen und Rentenfonds spricht, ist das Wiederanlagerisiko. Diesem Risiko sind vor allem Anlegerinnen und Anleger ausgesetzt, die einen Teil ihres Vermögens in Tages- und Festgeldkonten oder Geldmarktfonds geparkt haben.

Natürlich können die Zinsen auch steigen und es kann sich weiterhin lohnen, Bargeld zu halten. Aber wenn man den Zentralbanken Glauben schenkt und sich die Markterwartungen als richtig erweisen, ist ein Rückgang der Zinsen in den nächsten 12 bis 24 Monaten am wahrscheinlichsten. Für Anlegerinnen und Anleger, die auf diese Situation vorbereitet sein wollen, bietet die UniCredit interessante Anlageprodukte.

Wiederanlagerisiko an einem Beispiel kurz erklärt:

- Anleger A investiert in einen Geldmarktfonds mit einer Rendite von 3 Prozent. Anlegerin B investiert in eine fünfjährige Anleihe mit einer Rendite von ebenfalls 3 Prozent.

- Wenn innerhalb eines Jahres die Zinsen sinken und der Geld- marktfonds nur noch eine Rendite von 2 Prozent abwirft, erhält Anleger A eine geringere Rendite.

- Anlegerin B hingegen erhält immer noch 3 Prozent, da die Anleihe fünf Jahre lang mit diesem Zinssatz verzinst wird. Im Idealfall profitiert sie zusätzlich von einer Wertsteigerung der zugrunde liegenden Anleihe aufgrund der gesunkenen Zinsen.

Diversifikation mit globalen Anleihen

Der onemarkets PIMCO Global Strategic Bond Fund bietet Anlegerinnen und Anlegern attraktive Investmentmöglichkeiten durch eine breite globale Streuung der Anlagen und die Nutzung mehrerer Ertragsquellen. Dies ermöglicht eine breite Diversifikation und maximiert die Chancen auf einen Mehrwert in unterschiedlichen Marktszenarien. Der Fonds kombiniert traditionelle Anleihesegmente mit weniger etablierten Anlageformen wie hypotheken- und forderungsbesicherten Wertpapieren sowie inflationsindexierten Anleihen. Die durchschnittliche Duration des Portfolios liegt in der Regel zwischen zwei und acht Jahren. Dies macht den Fonds vor allem für das Szenario fallender Zinsen interessant, da die mittlere Duration Chancen auf Kursgewinne bietet.

Derzeit ist das Fondsmanagement allerdings noch zurückhaltend, was Zinssenkungen angeht. Das Team um Andrew Balls geht davon aus, dass sich die Zinssenkungen aufgrund des nur langsamen Inflationsrückgangs im ersten Quartal bis Ende des Jahres oder sogar bis 2025 verzögern könnten. Der anschließende Zinssenkungskurs der Fed könnte gradueller sein als der anderer Zentralbanken.

Flexibel in Anleihen investieren

Beim onemarkets VP Global Flexible Bond Fund ist der Name Programm. Je nach Marktlage kann das Fondsmanagement den Fonds flexibel ausrichten und positionieren. Der Anlageschwerpunkt liegt auf globalen Anleihen mit Investmentgrade-Rating (gute bis sehr gute Bonität).

Nachdem die Leitzinsen in den großen Volkswirtschaften ihren Höhepunkt erreicht haben dürften, erwartet das Fondsmanagement für dieses und nächstes Jahr einen Rückgang der Anleiherenditen. Aus diesem Grund wurden im Bereich der risikoärmeren Instrumente (etwa Staatsanleihen) die durchschnittlichen Laufzeiten der Anleihen verlängert. Gleichzeitig wurde auch beim größten Portfoliobaustein, den Unternehmensanleihen, die mittlere Laufzeit sukzessive ausgeweitet.

Höhere Renditen in den Emerging Markets

Mit einer durchschnittlichen Duration von nur zwei bis vier Jahren weist der onemarkets J.P. Morgan Emerging Markets Short Term Bond Fund ein überschaubares Zinsänderungsrisiko auf, was allerdings auch das Potenzial für mögliche Kursgewinne begrenzt. Anleihen aus Schwellenländern bieten jedoch häufig höhere Renditen als Anleihen entwickelter Märkte. Dies liegt zum einen daran, dass Schwellenländer in der Regel ein höheres wirtschaftliches Wachstumspotenzial aufweisen, zum anderen aber auch an einem etwas höheren Risiko aufgrund der mitunter wirtschaftlichen und politischen Unsicherheiten. Zudem bieten diese Anleihen eine Diversifikationsmöglichkeit durch eine breite Streuung über verschiedene Länder und Wirtschaftssektoren.

Der onemarkets J.P. Morgan Emerging Markets Short Term Bond Fund investiert in Staats- und Unternehmensanleihen aus den aufstrebenden Regionen. Durch die ausschließliche Anlage in Hartwährungsanleihen aus Schwellenländern wird das Währungsrisiko reduziert und die Stabilität der Erträge erhöht.

Anlegerinnen und Anleger sollten sich allerdings bewusst sein, dass sie bei aktiv gemanagten Fonds weniger Kontrolle über die Auswahl der Anleihen haben, d. h. sie sind von der Expertise und den Entscheidungen des Fondsmanagements abhängig. Wie andere Anlageprodukte unterliegen auch Rentenfonds Marktbewegungen und können eine gewisse Volatilität aufweisen, die zu Kapitalverlusten führen kann. Investments in Anleihen bergen zudem das Risiko, dass der Emittent seine Zinszahlungen nicht leisten und/oder bei Fälligkeit die Kapitaleinlage nicht zurückzahlen kann.

Hinweis: Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

Express-Aktienanleihen Protect – Zinsanlage mit Tempo

Die Chance auf Renditen, die in der Regel deutlich über den aktuellen Zinssätzen des Geldmarktes sowie von Tages- und Festgeldkonten liegen, bieten Express-Aktienanleihen Protect. Diese Produkte beziehen sich auf eine Aktie (Basiswert). Unabhängig von der Entwicklung des Aktienkurses können Anlegerinnen und Anleger feste Zinszahlungen erhalten. Allerdings tragen sie auch ein Aktienkursrisiko, da dieser den Preis der Express-Aktienanleihen Protect während der Laufzeit beeinflusst.

| Express-Aktienanleihen Protect – Zinsanlage mit Tempo | ||||

| Basiswert | Produkttyp | ISIN | Rückzahlungstermin | Ausstattungsmerkmale |

| Commerzbank AG | Express Aktienanleihe Protect | DE000HV4XWL0*** | 03.09.2027 | Zinssatz p. a.: 7,10 %*, Barriere: 50 %** |

| Infineon Technologies AG | Express Aktienanleihe Protect | DE000HV4XWM8*** | 03.09.2027 | Zinssatz p. a.: 6,20 %*, Barriere: 50 %** |

| Pfizer Inc. | USD Express Aktienanleihe Protect | DE000HV4XWP1*** | 03.09.2027 | Zinssatz: p. a.: 6,30 %*, Barriere: 50 %** |

| * bezogen auf den Nennbetrag **x Referenzpreis (Schlusskurs) am anfänglichen Bewertungstag *** Produkt in ZeichnungDie Produktdetails sind auf der Internetseite www.onemarkets.de veröffentlicht; Mehr Informationen zur Funktionsweise von Express-Aktienanleihen Protect finden Sie hier: >> onemarkets.de/express-aktienanleihen-protect Stand: 18.7.2024 Quelle: onemarkets (UniCredit Bank GmbH) | ||||

| onemarkets PIMCO Global Strategic Bond Fund | ||

| Fondsdaten | ||

| Fondstyp | Rentenfonds | |

| Anlageverwalter | PIMCO Europe GmbH | |

| Fondswährung | EUR | |

| Anteilklasse | M | MD |

| Ertragsverwendung | thesaurierend* | ausschüttend** |

| ISIN/WKN | LU2595024626 / A3D9AR | LU2595024899 / A3D9AS |

| Kaufprovision | bis zu 5,00 % | bis zu 5,00 % |

| Managementgebühr | 1,40 % p. a. | 1,40 % p. a. |

| Mindesteinlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Bitte beachten Sie den Disclaimer unten. Weitere Informationen zum Fonds finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Stand: 18.07.2024 Quelle: onemarkets (UniCredit Bank GmbH) Weitere Informationen zum Produkt unter: onemarkets.de/A3D9AR. / onemarkets.de/A3D9AS. | ||

| onemarkets VP Global Flexible Bond Fund | ||

| Fondsdaten | ||

| Fondstyp | Rentenfonds | |

| Anlageverwalter | UniCredit International Bank (Luxembourg) S.A. | |

| Fondswährung | EUR | |

| Anteilklasse | N | ND |

| Ertragsverwendung | thesaurierend* | ausschüttend** |

| ISIN/WKN | LU2595010674 / A3D9BZ | LU2595010757 / A3D9B0 |

| Kaufprovision | bis zu 3,00 % | bis zu 3,00 % |

| Managementgebühr | 1,45 % p. a. | 1,45 % p. a. |

| Mindesteinlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Bitte beachten Sie den Disclaimer unten. Weitere Informationen zum Fonds finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Stand: 18.07.2024 Quelle: onemarkets (UniCredit Bank GmbH) Weitere Informationen zum Produkt unter: onemarkets.de/A3D9BZ. / onemarkets.de/A3D9B0. | ||

| onemarkets J.P. Morgan Emerging Markets Short Term Fund | ||

| Fondsdaten | ||

| Fondstyp | Rentenfonds | |

| Anlageverwalter | J.P. Morgan Asset Management (UK) Limited | |

| Fondswährung | EUR | |

| Anteilklasse | M | MD |

| Ertragsverwendung | thesaurierend* | ausschüttend** |

| ISIN/WKN | LU2673936303 / A3EUGU | LU2673936485 / A3EUGV |

| Kaufprovision | bis zu 5,00 % | bis zu 5,00 % |

| Managementgebühr | 1,45 % p. a. | 1,45 % p. a. |

| Mindesteinlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Bitte beachten Sie den Disclaimer unten. Weitere Informationen zum Fonds finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Stand: 18.07.2024 Quelle: onemarkets (UniCredit Bank GmbH) Weitere Informationen zum Produkt unter: onemarkets.de/A3EUGU. / onemarkets.de/A3EUGV. | ||

Bildnachweis: iStockphoto.com: Halfpoint

Bitte beachten Sie die wichtigen Hinweise und den Haftungsausschluss.

Diese Informationen stellen keine Anlageberatung, sondern eine Werbung dar. Das öffentliche Angebot erfolgt ausschließlich auf Grundlage eines Wertpapierprospekts, der von der Bundesanstalt für Finanzdienstleistungsaufsicht ("BaFin") gebilligt wurde. Die Billigung des Prospekts ist nicht als Empfehlung zu verstehen, diese Wertpapiere der UniCredit Bank GmbH zu erwerben. Allein maßgeblich sind der Prospekt einschließlich etwaiger Nachträge und die Endgültigen Bedingungen. Es wird empfohlen, diese Dokumente vor jeder Anlageentscheidung aufmerksam zu lesen, um die potenziellen Risiken und Chancen bei der Entscheidung für eine Anlage vollends zu verstehen. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Funktionsweisen der Produkte: https://blog.onemarkets.de/funktionsweisen