Asien, ein Kontinent, der für Vielfalt, Dynamik und wirtschaftlichen Aufstieg steht, hat sich zu einem Brennpunkt für globale Investoren entwickelt, die inmitten einer sich wandelnden Finanzlandschaft nach Chancen suchen. Mit seiner Vielfalt an Kulturen, Volkswirtschaften und geopolitischen Verflechtungen steht Asien am Scheideweg von Wachstum, Innovation und erheblicher Bevölkerungsdynamik. Für das Jahr 2024 sieht der Internationale Währungsfonds beispielsweise für Indien ein Wachstum von 6 Prozent und für einige ASEAN-Volkswirtschaften von über 5 Prozent, verglichen mit einem weltweiten Durchschnitt von 3,1 Prozent.1 Während sich die Anleger in dieser vielfältigen Region bewegen, gewinnt eine bemerkenswerte strategische Veränderung an Bedeutung: der Ausschluss Chinas von asiatischen Aktienanlagen. Die Gründe für die strategische Ausklammerung Chinas aus den Anlageportfolios beruhen auf der zunehmenden Anerkennung des wirtschaftlichen und politischen Gewichts Chinas auf der Weltbühne sowie der daraus resultierenden einzigartigen Herausforderungen und Chancen. Wir konzentrieren uns auf vier Säulen: verbesserte Diversifizierung, geopolitisches Risikomanagement und Flexibilität, die aktuelle taktische Sichtweise auf China und ein verstärktes Engagement in kleineren, aber dynamischen asiatischen Volkswirtschaften.

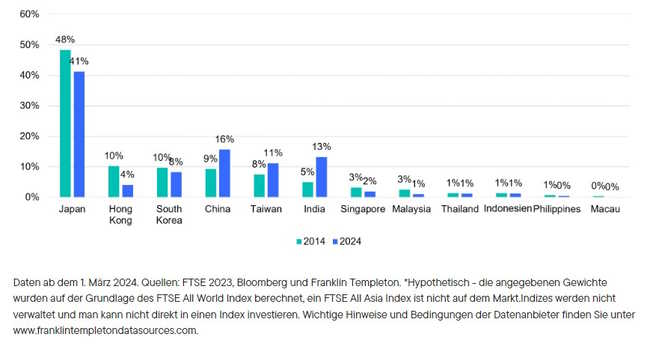

2013 gegenüber 2024: Gewichtung in einem hypothetischen FTSE All Asia Index* (%)

März 2024

Verbesserte Diversifizierung

Der Aufstieg Chinas in den letzten zwei Jahrzehnten hat die wirtschaftliche Entwicklung in Asien entscheidend geprägt. Sein schnelles Wachstum, seine technologischen Fortschritte und seine strategische Bedeutung haben die Anleger gezwungen, ihre Allokation in den Schwellenländern und insbesondere in Asien zu überdenken. Traditionell wurde Japan in den meisten Asien-Indizes nicht berücksichtigt, zum Teil aufgrund seiner dominierenden Marktkapitalisierung, aber auch um den wirtschaftlichen Besonderheiten Japans Rechnung zu tragen. Derzeit macht Japan etwa 41% eines All-Asia-Index aus. Das sind zwar 7 Prozentpunkte weniger als vor zehn Jahren, aber immer noch zu viel für das Verständnis der meisten Anleger von einer gut diversifizierten Allokation. Das Gewicht Chinas hat sich von 9 auf 16% erhöht.2

Da die meisten Anleger Japan in der Praxis bereits separat allokieren, bedeutet dies, dass Chinas Gewicht in den Allokationen außerhalb Japans zeitweise über 30% liegt. Auch in den Schwellenländerindizes macht das Land mehr als ein Viertel aus.3 Die Anleger fühlen sich zunehmend unwohl angesichts des übergroßen Einflusses eines einzelnen Marktes, unabhängig von ihrer aktuellen taktischen Einschätzung des Landes. Aus Sicht der Portfoliokonstruktion und -diversifizierung erscheint es sinnvoll, Engagements in Asien (ohne Japan) oder in den Schwellenländern weiter zu disaggregieren und die Allokationen in China separat zu verwalten - zum Beispiel mit einzelnen Schwellenländer-ETFs. Die Entscheidung, sowohl Japan als auch China strategisch auszuschließen, trägt einfach dem potenziellen Konzentrationsrisiko Rechnung, das mit Wirtschaftsgiganten verbunden ist.

Geopolitisches Risikomanagement und Flexibilität

Die geopolitischen Spannungen nehmen seit Jahren zu, und die Beziehungen zwischen den USA und China stehen aufgrund einer Vielzahl von Problemen unter starkem Druck. Die Anleger sind auch vor Risikoszenarien auf der Hut, die vor dem Einmarsch Russlands in der Ukraine irrelevant oder zumindest weit hergeholt schienen. In jüngster Zeit gab es Anzeichen für eine zaghafte Annäherung zwischen Washington und Peking, doch angesichts der bevorstehenden Präsidentschaftswahlen im November sind die Erwartungen an eine umfassende Einigung über die zahlreichen Differenzen zwischen den Supermächten weiterhin gering. Abgesehen von den Tail-Risk-Ereignissen sollten sich die Anleger in den kommenden Jahren auf wiederkehrende Volatilitätsschübe einstellen, die nicht von der Wirtschaft, sondern von der geopolitischen Nachrichtenlage bestimmt werden. In einem solchen Umfeld wird sich das Konzept der Disaggregation unserer Meinung nach sowohl bei kurzfristigen Händlern als auch bei strategischen Anlegern immer mehr durchsetzen. Die Option auf Flexibilität und schnelle Ausführung im Portfoliomanagement wird eine Prämie einbringen, selbst wenn die Option nie ausgeübt wird.

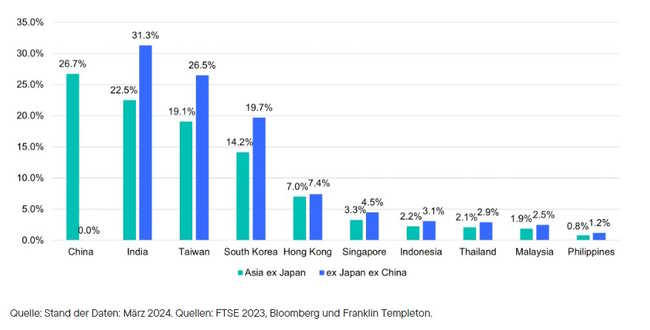

Länderengagements in verschiedenen Strategien, relative Gewichtung (%)

März 2024

Taktische Ansichten über China

Die Wertentwicklung chinesischer Aktien in den letzten fünf Jahren war von ausgeprägten Höhen und Tiefen geprägt, aber insgesamt waren die Renditen anspruchsvoll. Der FTSE Asia ex Japan ex China Index übertraf sein Pendant Asia ex Japan über fünf Jahre um 30 Prozentpunkte, über drei Jahre um 23 Punkte und seit Jahresbeginn um 1 Punkt.4 Wir sehen die langfristigen Chancen Chinas weiterhin konstruktiv - ein Land, das sich in einem mehrjährigen Übergang befindet, der bisweilen schmerzhaft sein wird, aber möglicherweise zu einem nachhaltigeren, wenn auch niedrigeren Wachstum in der Zukunft führen wird. Viele Anleger sind derzeit eher besorgt über die zahlreichen Herausforderungen und könnten eine taktische Untergewichtung Chinas in Erwägung ziehen - insbesondere angesichts des immer noch dominierenden Gewichts des Landes in den Standardindizes für Asien und die Schwellenländer. Das Land befindet sich nicht nur in einem anderen Stadium des Wirtschaftszyklus als viele andere Volkswirtschaften, sondern sein gesamtes Wirtschaftsmodell ist ziemlich einzigartig. Für Anleger, die die kurz- bis mittelfristigen Aussichten derzeit vorsichtig einschätzen, kann eine Allokation außerhalb Chinas in Kombination mit einem breiten China-Engagement in einem einzigen Land die Präzision bieten, um ihre Portfolios besser mit ihrer Wirtschaftsanalyse in Einklang zu bringen.

Verstärktes Engagement in dynamischen asiatischen Volkswirtschaften

Asien bietet ein vielfältiges Universum von Volkswirtschaften, die in den Portfolios möglicherweise unterschätzt werden. Indien ist eines der am schnellsten wachsenden großen Länder mit soliden kurz- und langfristigen Aussichten. Taiwan und Südkorea verfügen über erstklassige technologische Kapazitäten, die auch 2024 noch glänzen könnten, während Hongkong und Singapur zwei der weltweit führenden Finanzzentren sind und Handelsknotenpunkte. Indonesien ist das viertbevölkerungsreichste Land, hat die größte Wirtschaft in Südostasien und verfügt über etwa ein Fünftel der weltweiten Nickelreserven. Das Land ist bereit, eine Schlüsselrolle in der Lieferkette für Elektrofahrzeuge zu spielen.

Viele der oben genannten Länder sind gut positioniert, um von dem sich ausbreitenden "China-plus-eins"-Ansatz in der Fertigung zu profitieren. Die Umverteilung der Indexgewichte Chinas auf einige dieser Akteure ist nicht nur aus Gründen der Diversifizierung, sondern auch aus wirtschaftlicher Sicht sinnvoll.

Die Entscheidung, China aus den Standardexponierungen herauszunehmen, stellt einen neuen Ansatz für die Aktienallokation in Asien dar. Wir sind jedoch der Meinung, dass es über taktische Erwägungen hinaus auch langfristige Argumente gibt, die dafür sprechen. Die Bedeutung Chinas als Land und Wirtschaft sowie seine Dominanz in Asien und in den Schwellenländerindizes sprechen für eine gesonderte Betrachtung. Die geopolitischen Spannungen schwanken, aber das Entstehen einer weiteren Supermacht neben den USA wird anhalten. Chinas Wachstumskurs verlangsamt sich, was damit zusammenhängt, dass es sich zu einem Land mit mittlerem Einkommen entwickelt hat und kurz davor steht, in die Gruppe der Länder mit hohem Einkommen aufzusteigen. Einige seiner unmittelbaren und regionalen Nachbarn nehmen dagegen an Fahrt auf. Asien wird als wirtschaftliche Einheit zunehmend das weltweite Wachstum vorantreiben, und viele der Volkswirtschaften bieten Anlegern Chancen, die sich in den Standard-Engagements möglicherweise nicht gut widerspiegeln.

Fußnoten

1. Internationaler Währungsfonds, 2024.

2. FTSE, Franklin Templeton, 2023. Basierend auf dem FTSE All World Index.

3. Ebd.

4. FTSE, 12. Dezember 2023. Die verglichenen Indizes sind der FTSE Asia ex Japan ex China Index und der FTSE Asia Pacific ex Japan Australia and New Zealand Index

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden. Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer. Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können einer größeren Volatilität unterliegen als Anlagen, die geografisch breiter gestreut sind.

ETFs werden wie Aktien gehandelt. Ihr Marktwert schwankt, und sie können zu Kursen gehandelt werden, die über oder unter ihrem Nettoinventarwert liegen. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETF-Anteile können während der Öffnungszeit der Börse, an der sie notiert sind, zu ihrem Marktpreis gekauft oder verkauft werden. Es kann jedoch nicht garantiert werden, dass ein aktiver Handelsmarkt für ETF-Anteile entsteht oder gepflegt wird oder dass deren Notierung fortgeführt wird oder unverändert bleibt. ETF-Anteile können zwar an Sekundärmärkten gehandelt werden, werden jedoch eventuell nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen gehandelt werden.

Mit Anlagen in ETFs sind mitunter Provisionen, Managementgebühren, Brokeragegebühren und Kosten verbunden. Bitte lesen Sie den Verkaufsprospekt und die ETF-Informationen, bevor Sie eine Anlage tätigen. Für ETFs besteht keine Garantie. Ihre Werte ändern sich häufig, und die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Wertentwicklung.

Alle Unternehmen und/oder Anwendungsfälle im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine entsprechende Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf die Handelsabsichten für ein von Franklin Templeton verwaltetes Portfolio.

Wichtige Hinweise

Bitte beachten Sie, dass es sich bei diesem Dokument um werbliche Informationen allgemeiner Art und nicht um eine vollständige Darstellung bzw. Finanzanalyse eines bestimmten Marktes, eines Wirtschaftszweiges, eines Wertpapiers oder des/der jeweils aufgeführten Investmentfonds handelt. Franklin Templeton veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlungen. SICAV-Anteile dürfen Gebietsansässigen der Vereinigten Staaten von Amerika weder direkt noch indirekt angeboten oder verkauft werden.

Ihre Anlageentscheidung sollten Sie in jedem Fall auf Grundlage des aktuellen Verkaufsprospektes, der jeweils relevanten "Basisinformationsblatt" (KID) sowie des gültigen Rechenschaftsberichtes (letzter geprüfter Jahresbericht) und ggf. des anschließenden Halbjahresberichtes treffen. Diese Unterlagen stellen die allein verbindliche Grundlage für Kaufaufträge dar.

Für eine Anlageberatung wenden Sie sich bitte an einen qualifizierten Berater. Gerne nennen wir Ihnen einen Berater in Ihrer Nähe. Die vorgenannten Unterlagen finden Sie auch auf unserer Homepage in Deutschland unter franklintempleton.de/fondsdokumente bzw. in Österreich unter franklintempleton.at/fondsdokumente oder Sie erhalten diese kostenlos bei Franklin Templeton International Services S.à r.l., Niederlassung Deutschland, Postfach 11 18 03, 60053 Frankfurt a. M., Mainzer Landstraße 16, 60325 Frankfurt a. M., Tel. 08 00/0 73 80 01 (Deutschland), 08 00/29 59 11 (Österreich), Fax: +49(0)69/2 72 23-120.

info@franklintempleton.de, info@franklintempleton.at