Werbung

Fußball-Europameisterschaft und Olympische Spiele rücken in den kommenden Monaten die beiden größten Volkswirtschaften der Eurozone in den Fokus. Ökonomisch präsentiert sich Olympia-Gastgeber Frankreich vor diesen Top-Events in einer relativ guten Form. Derweil würde Deutschland ein neues „Sommermärchen“ guttun. Für Anleger könnten beide Märkte Chancen bieten.

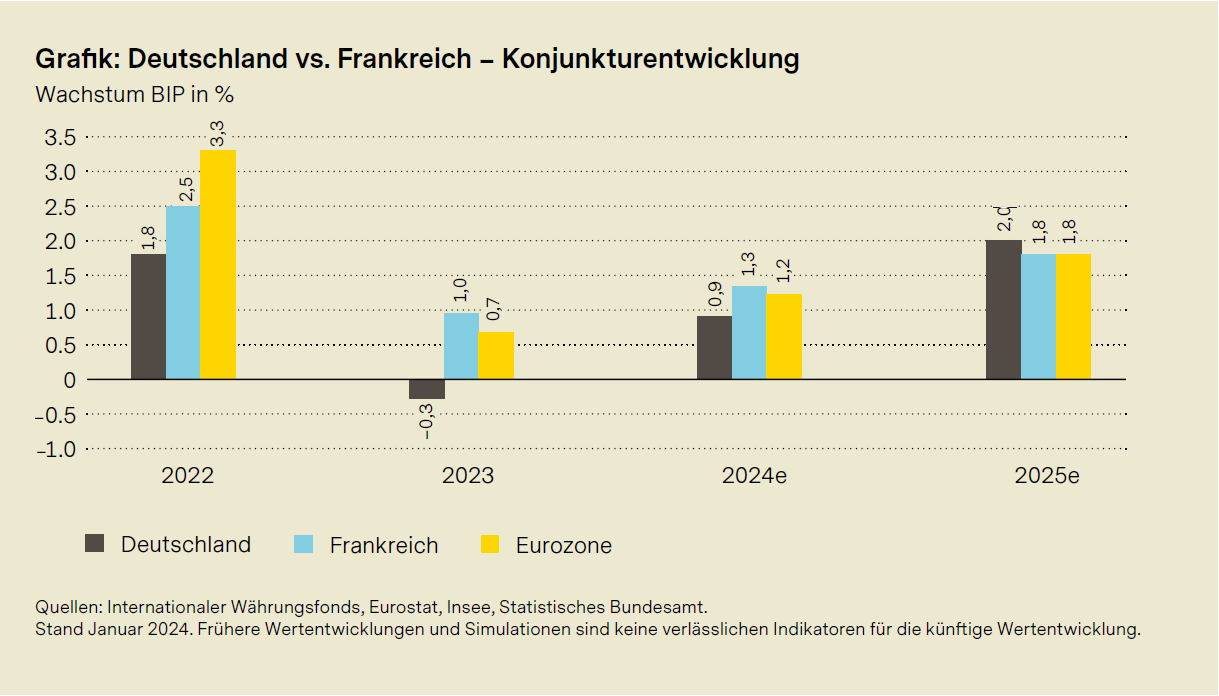

Sobald Frankreich und Deutschland im Fußball aufeinandertreffen, sind die Fans elektrisiert. Spiele wie die WMHalbfinale 1982 und 2014 gelten als Klassiker. Noch ist offen, ob es bei der Europameisterschaft (EM) 2024 zu einer Neuauflage kommt, möglich wäre sie frühestens im Viertelfinale. Der Weg dorthin ist weit: Frankreich bestreitet die Vorrunde in einer Gruppe mit den zum Favoritenkreis zählenden Niederlanden sowie den spiel- und kampfstarken Österreichern. Deutschland muss gleich zum Auftakt gegen Schottland ran – die „Brave Hearts“ haben in der Qualifikation Spanien besiegt. Am letzten Vorrundenspieltag kommt es zum möglicherweise entscheidenden Duell mit der Schweiz. Fest steht, dass der vierfache Welt- und dreifache Europameister in einem Formtief steckt. Nach mehreren peinlichen Niederlagen wurde mit Hansi Flick erstmals ein Bundestrainer entlassen. Nachfolger Julian Nagelsmann muss das Ruder möglichst schnell herumreißen. Die Krise im Volkssport Nummer 1 passt gut zur wirtschaftlichen Stimmung in Deutschland. Seit Mitte Januar ist es amtlich: Im vergangenen Jahr ist die viertgrößte Volkswirtschaft der Welt in die Rezession gerutscht. Gegenüber 2022 nahm das Bruttoinlandsprodukt (BIP) laut einer ersten Berechnung des Statistischen Bundesamts um 0,3 Prozent ab. Frankreich hat sich in einem von geopolitischen Spannungen, hoher Inflation und steigenden Zinsen geprägten Umfeld relativ gut geschlagen. 2023 ging die Wirtschaftsleistung der „Grande Nation“ um 0,9 Prozent nach oben. Frankreich schnitt damit besser ab als die Eurozone als Ganzes (siehe Grafik).

Konjunktur: Vorteil Frankreich

Nach Ansicht von Marcel Fratzscher, Leiter des Deutschen Instituts für Wirtschaftsforschung (DIW), war der ökonomische Kontrast der beiden Länder selten so groß wie heute. „In den vergangenen zwei Jahren hat Frankreich

seine Wettbewerbsfähigkeit gesteigert, sein Unternehmensumfeld verbessert und mehr als doppelt so viele ausländische Direktinvestitionen angezogen wie Deutschland“, schrieb der Ökonomen Anfang des Jahres in einem Gastbeitrag für die „Wirtschaftswoche“. Dagegen habe Deutschland an Konkurrenzfähigkeit eingebüßt. Die Bundesrepublik sei daher gezwungen, mit umfangreichen Subventionen internationale Investoren anzulocken und die eigene Industrie zu unterstützen.

Laut Fratzscher hat Frankreichs Präsident Emmanuel Macron Reformen des Rentensystems und des Arbeitsmarktes durchgeführt, bestehende Vorschriften gestrafft und ambitionierte industriepolitische Ziele ausgegeben. „Deutschland kämpft derweil mit dem politischen Stillstand“, stellt er fest. Der Ökonom macht hierfür tiefe ideologische Gräben verantwortlich und nennt als Beispiel den Streit um den Haushalt 2024. Wenngleich Frankreich derzeit die Nase vorne habe, sei der westliche Nachbar immer noch dabei, den deutschen Wirtschaftsboom der 2010er-Jahre nachzuholen. „Deutschland hat eine der niedrigsten Arbeitslosenquoten in Europa, seine Unternehmen konnten ihre hohen globalen Marktanteile halten“, erklärt Marcel Fratzscher.

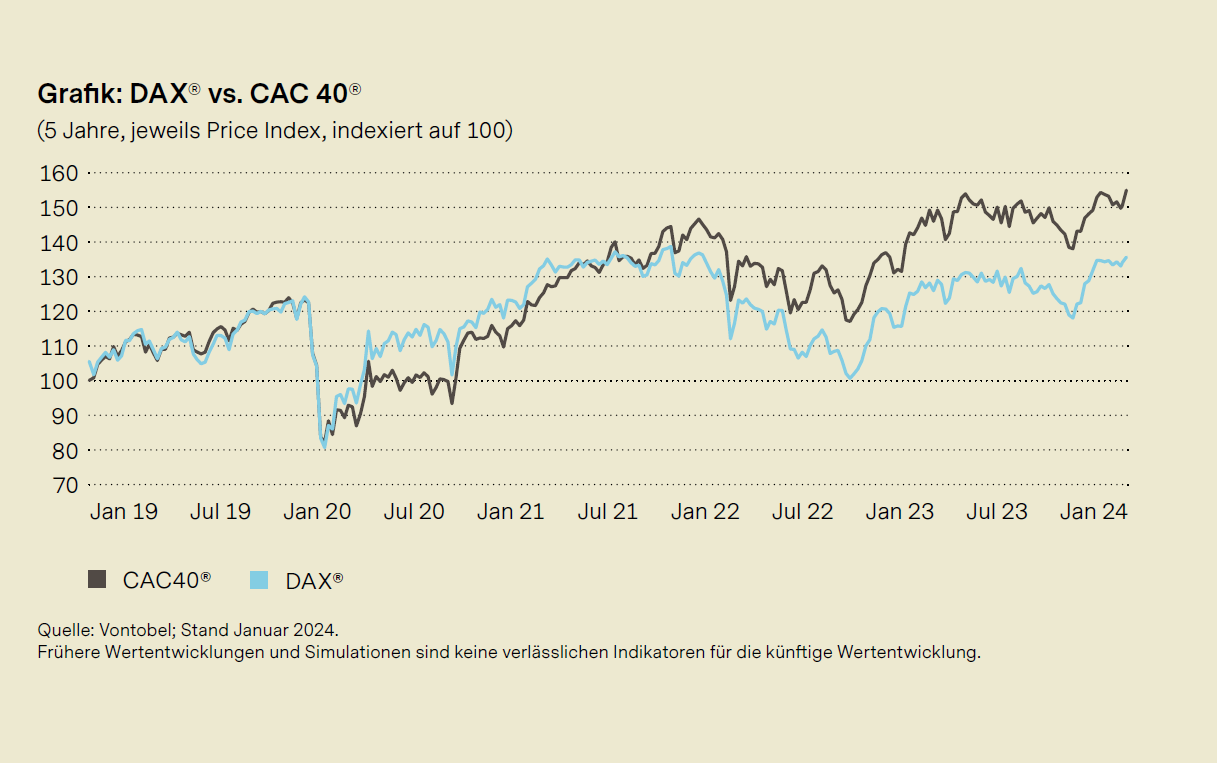

Unternehmen: Sammelbecken der „Global Player“

In dieser Diskrepanz kommt einerseits die makroökonomische „Aufholjagd“ Frankreichs zum Ausdruck. Daneben haben einige Schwergewichte den CAC 40® regelrecht nach oben gezogen. LVMH steuert mehr als ein Zehntel zum Index bei. LVMH profitiert mit Top-Marken wie Christian Dior, Bulgari, Hublot oder Moët & Chandon vom Zustrom im „Club der Millionäre“. Mit den Vermögen wächst die Lust auf Designermode, edlen Schmuck, hochpreisigen Uhren sowie feine Spirituosen. Damit führt der Luxusgüterkonzern das Gewichts-Ranking vor dem Ölmulti TotalEnergies an. Zu den zehn größten CAC®-Mitgliedern zählen zudem mit L’Oréal und Hermes zwei weitere Luxuskonzerne.

An „Global Playern“ mangelt es auch dem DAX® nicht. Allerdings ist der deutsche Leitindex eher industriell geprägt – sei es durch den Branchenriesen Siemens oder die Autobauer BMW, Mercedes-Benz, Porsche und Volkswagen.

In Deutschlands erster Börsenliga spielen zudem Finanz- und IT-Unternehmen eine wichtigere Rolle als in Frankreichs „Belle Etage“. Als Zugpferd erwies sich 2023 SAP. Mit einem starken Kursplus zählte die hoch gewichtete Softwareaktie zu den Top 3-Performern im DAX®. Derweil hat nicht zuletzt die maue Konjunkturentwicklung in China die Autowerte ausgebremst.

Bewertung: Vorteil Deutschland

Auf der anderen Seite ist das erwähnte Quartett für die relativ günstige Bewertung des Deutschen Aktienindex mitverantwortlich. Mit Ausnahme des Luxuskarossenherstellers Porsche zeigen die Autoaktien auf Basis der für 2024 erwarteten Ergebnisse tief einstellige Kurs-Gewinn- Verhältnisse. Für den DAX® als Ganzes liegt die Kennziffer bei weniger als zwölf. Hier lässt sich beim CAC 40® ein satter Aufschlag von mehr als der Hälfte feststellen. Gleichzeitig übertrifft die Dividendenrendite beim deutschen Barometer mit mehr als vier Prozent den Wert für das französischen Pendant um über 100 Basispunkte. Demnächst steht den Aktionären ein warmer Geldregen ins Haus. Laut Berechnungen der Dekabank dürften die 40 DAX®-Unternehmen für das Geschäftsjahr 2023 eine Rekordsumme von 54,6 Milliarden Euro auskehren. Damit würden die aufaddierten Gewinnbeteiligungen gegenüber dem Vorjahr, bereinigt um die VW-Sonderausschüttung für das Porsche-IPO, um 1,6 Milliarden Euro steigen. Trotz schleppender Konjunktur und geopolitischen Krisenherden ist es den Konzernen der Dekabank zufolge gelungen, ihre Ergebnisse auf einem hohen Niveau zu halten.

Ausblick: Globale Einflussfaktoren

Ob der Gewinnmotor 2024, wie allgemein erwartet, die Drehzahl erhöht, muss sich zeigen. Sowohl in Frankreich als auch in Deutschland dürfte dies auch und gerade von der Geldpolitik abhängen. Sollten Europäische Zentralbank und US-Fed tatsächlich damit beginnen, die Zinsen zu senken, könnte das die Weltwirtschaft anschieben. Gleiches gilt für einen möglichen Aufschwung in China – das Reich der Mitte spielt sowohl für die Luxusgiganten als auch die Industriekonzerne eine sehr wichtige Rolle. Fest steht, dass beide Länder im Rahmen der sportlichen Top-Events in den globalen Fokus rücken. In Deutschland könnte ein durch die Fußball-EM ausgelöstes „Sommermärchen“ die Stimmung aufhellen. Während der Weltmeisterschaft 2006 hatte die Bundesrepublik eine Welle der Euphorie erlebt.

Mit Olympia steht Frankreich die deutlich größere Veranstaltung ins Haus. Schon zur Eröffnungsfeier in Form einer Schiffsparade auf der Seine erwartet Paris rund eine halbe Million Besucher. Eine Studie des Center for Sports Law and Economics (CDES) hat den Sommerspielen einen wirtschaftlichen Nutzen von mehr als zehn Milliarden Euro zugesprochen. Gleichzeitig könnten bis zu 247 000 Arbeitsplätze entstehen.

Mögen die Spiele beginnen

EM und Copa América im Fußball bieten der Sportartikelindustrie zusammen mit den Olympischen Sommerspielen eine perfekte Bühne – die Formkurven der großen Sektorvertreter driften vor den Top-Events auseinander.

Am 14. Juli ertönt um 21.00 Uhr im Berliner Olympiastadion der Anpfiff für das Finale der Fußball-Europameisterschaft (EM). Nur fünf Stunden später beginnt im Hard Rock Stadium von Miami das Endspiel der Copa América. Neben unzähligen Fans fiebert die Sportartikelindustrie an diesem „Super-Sonntag“ mit. Vor allem Adidas und Nike dürfen sich Hoffnungen machen, auf dem Platz zu stehen. Während der deutsche Konzern 13 der für die beiden kontinentalen Turniere bereits qualifizierten Mannschaften ausstattet, tragen zehn Teams Trikots mit dem legendären „Swoosh“-Logo. Puma hatte vor der Vergabe der restlichen Plätze in den Play-offs sechs Eisen im Feuer.

Nach dem Endspieltag bleibt nicht viel Zeit zum Durchschnaufen. Am 26. Juli werden in Paris die Olympischen Sommerspiele eröffnet. Zusammen mit den sich anschließenden Paralympischen Spielen erlebt Frankreich bis in den September hinein die größte Veranstaltung seiner Geschichte. Neben Millionen Zuschauern in den Stadien rechnen die Organisatoren mit Milliarden Sportfans an den TV-Geräten. Besonders groß dürften die Einschaltquoten am 4. August sein. An diesem Tag findet im Stade de France um 21.50 Uhr das 100 Meter-Finale der Herren statt.

Schweizer Laufwunder

Ein Athlet der On Holding wird dann kaum an den Start gehen. Allerdings tragen aussichtsreiche Mittel- und Langstreckenläufer das Schuhwerk der Zürcher. Hinzu kommen mit der polnischen Weltranglistenersten Iga Świątek und dem US-Shootingstar Ben Shelton zwei Medaillenkandidaten im Tennis. An der Börse konnte der Sneaker- und Sportschuhersteller im vergangenen Jahr Boden gut machen. Gegenüber dem 2022er-Tief von 15,44 US-Dollar legte die Aktie überaus kräftig zu. Zwar konnte On Holding das Top nicht halten. Immerhin notiert das in New York kotierte Papier nach wie vor über dem im Herbst 2021 festgelegten IPO-Preis von 24 USDollar.

On Holding ist bisher ein Wachstumswert: Die mehrmals erhöhte Prognose für 2023 sieht bei den Umsätzen eine Steigerung von annähernd der Hälfte auf 1,79 Milliarden Schweizer Franken vor. Gleichzeitig peilt das Management bei der operativen Marge (Stufe angepasstes EBITDA) eine Verbesserung um 150 Basispunkte auf 15 Prozent an. Neben der anhaltenden hohen Nachfrage spielten On im vergangenen Jahr steigende Preise, ein expandierender Onlinevertrieb sowie die rückläufigen Transportkosten in die Hände.

Comeback mit drei Streifen

Bei Adidas hat Anfang 2023 Bjørn Gulden den Posten als CEO übernommen. Der frühere Puma-Chef legte den Fokus verstärkt auf Konsumenten und Sportler. Gleichzeitig drängt er mit dem Adidas-Sortiment mehr denn je in den stationären Handel. Mit Erfolg: Nicht zuletzt der Run auf die Retro-Schuhe der „Terrace“-Linie schiebt die Geschäfte an. Nachdem die globale Nummer 2 im vergangenen Jahr dennoch rote Zahlen geschrieben haben dürfte, erwarten Analysten für 2024 den Turnaround. Die Adidas-Aktie hat bereits gedreht, auf Sicht von einem Jahr steht ein Plus von knapp einem Fünftel zu Buche.

Nike gab in dieser Zeit in etwa im selben Umfang nach. Vor dem Hintergrund schwächelnder Absätze im USGroßhandel und einer schleppenden Erholung im Chinageschäft musste der Konzern kurz vor Weihnachten die Umsatzprognose für das Fiskaljahr 2024 (per Ende Mai) zurückschrauben. Gleichzeitig kündigte Nike eine Umstrukturierung an. Bis zu zwei Milliarden US-Dollar möchte CEO John Donahoe innerhalb von drei Jahren einsparen. Seinen Optimismus hat sich der Top-Manager bewahrt. Nicht zuletzt mit „Jordan“ möchte er Nike zurück auf die Erfolgsspur bringen. Die auf den gleichnamigen Basketballstar zurückgehende Marke könnte schon bald auf den Fußballplätzen auftauchen – EM und Copa América würden hierfür eine perfekte Bühne bieten.

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

Wichtige Risiken:

Erhöhtes Verlustsrisiko: Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Emittenten- / Bonitätsrisiko Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Marktrisiko / Preisänderungsrisiko: Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Währungsrisiko: Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Korrelationsrisiko: Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Andreas Heinrichs, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main