Home » Specials » Zertifikate » Enorme Vielfalt

Enorme Vielfalt

Enorme Vielfalt

Zwei große Segmente

Der Deutsche Derivate Verband gliedert den Zertifikatemarkt in zwei Segmente: Anlageprodukte und Hebelprodukte. Die Zuordnung erfolgt vor allem anhand der Kriterien Zeithorizont des Investments und Risikoprofil. Anlageprodukte sind üblicherweise eher für einen längeren Investitionszeitraum geeignet und weisen ein moderateres Chance-Risiko-Profil als Hebelprodukte auf. Letztere sind als Instrumente für die kurzfristige Geldanlage, die Spekulation, gedacht, ein Hebel auf die Kursentwicklung des Basiswerts sorgt für hohe Gewinn- und Verlustchancen.

Insbesondere im Anlagesegment wurde mittlerweile eine Vielzahl unterschiedlicher Wertpapiere emittiert, die Bandbreite reicht von Airbag- und Alphazertifikaten über Bonus- und Discount- sowie Index- und Expresszertifikate bis zu Outperformancezertifikaten. Im Folgenden werden wir die wichtigsten Produkte aus diesem Bereich kurz vorstellen. Das Segment der Hebelprodukte ist hingegen überschaubarer, der Markt wird von Optionsscheinen, Knock-out-Produkten und Faktorzertifikaten dominiert.

Anlagezertifikate

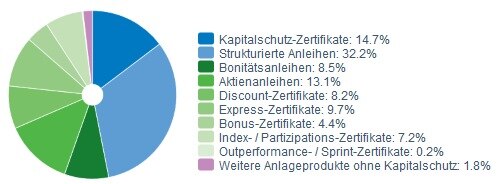

Der Deutsche Derivate Verband untergliedert den Anlagebereich noch einmal nach dem Kriterium, ob ein Kapitalschutz besteht oder nicht. Zu den beliebtesten Produkten, die dem Anleger zumindest die Rückzahlung des Ausgabebetrages am Laufzeitende garantieren, zählen Kapitalschutzzertifikate, die oftmals auf Aktien oder Indizes emittiert werden. In Abhängigkeit von festgelegten Bedingungen, in der Regel verknüpft mit der Entwicklung des Basiswerts, erhält der Anleger eine zusätzliche Auszahlung. Ähnlich funktionieren strukturierte Anleihen, bei denen die Zinszahlung in Abhängigkeit von der Entwicklung definierter Parameter variiert.

Die Konstruktion der Aktienanleihen als erstem Vertreter der Produkte ohne Kapitalschutz ist im Prinzip genau umgekehrt wie die von strukturierten Anleihen. Die Wertpapiere bieten einen festgelegten Zins, die Rückzahlung des Nennwertes hängt aber von der Kursentwicklung des Basiswerts ab. Liegt der Kurs am Laufzeitende unter dem Basispreis, erhält der Anleger den Basiswert (oder den Gegenwert) und muss damit möglicherweise Verluste in Kauf nehmen. Eine weitere Zertifikate-Variante mit Anleihencharakter sind die Bonitätsanleihen, bei denen der Zins- und Rückzahlungsbetrag mit der Entwicklung der Bonität des Schuldners variieren.

Eher aktienähnlich sind hingegen Index- oder Partizipationszertifikate, die die Wertentwicklung des Basiswerts, in der Regel eines Index, eins zu eins nachvollziehen und damit zu den einfachsten Zertifikatekonstruktionen zählen. Eine ähnliche Alternative stellen Basketzertifikate dar, deren Wert von der Entwicklung eines Bündels von unterschiedlichen Basiswerten determiniert wird.

Discount- und Bonuszertifikate bieten zusätzlich eine gewisse Absicherung gegen Kursverluste des Underlyings. Beim Discountzertifikat kauft der Anleger im Prinzip den Basiswert mit einem gewissen Abschlag (Discount) zum aktuellen Kurs, dafür ist die Rendite auf eine Höchstgrenze (Cap) begrenzt. Gewinne sind so auch bei einer stagnierenden oder leicht negativen Kursentwicklung des Underlyings möglich. Beim klassischen Bonuszertifikat (es gibt auch eine Variante mit Cap) partizipiert der Käufer unbegrenzt an Kursgewinnen des Basiswerts und erhält mindestens einen festgelegten Betrag, den Bonusbetrag, wenn der Basiswert während der Laufzeit nicht unter die Sicherheitsschwelle fällt. In letzterem Fall ist die Bonusreglung obsolet und das Zertifikat bildet die Kursentwicklung des Underlyings eins zu eins nach. In beiden Varianten verzichtet der Anleger auf Dividendenzahlungen.

In anderer Form variiert wurde das Zahlungsprofil bei Expresszertifikaten, auf die ebenfalls noch ein substanzieller Marktanteil entfällt. Hier hat der Anleger zu bestimmten Stichtagen die Chance auf eine Rückzahlung zum Nennwert zuzüglich eines Zusatzbetrages (der von Stichtag zu Stichtag steigt), wenn der Kurs des Basiswerts auf oder über dem Startkurs liegt. Keine Rückzahlung erfolgt hingegen, wenn der Kurs in der Zwischenzeit gefallen ist, die Chance auf eine zusätzliche Zahlung bleibt aber bestehen. Gegen Ende der Laufzeit erfolgt eine letzte Prüfung. Ist das Kriterium für eine Zusatzzahlung nicht erfüllt, erfolgt entweder eine Rückzahlung zum Nennwert (wenn der per Saldo gefallene Kurs des Underlyings zumindest noch über einer vorab definierten Sicherheitsschwelle liegt), ansonsten erhält der Anleger den Kurs des Basiswerts und partizipiert damit vollständig an dessen Wertverlust.

Anlageprodukte nach Produktkategorien (Marktvolumen zum 30.11.2015)

Quelle: Deutscher Derivate Verband

Hebelzertifikate

Wie der Name schon andeutet, hebeln Zertifikate dieser Gattung die Wertentwicklung des Basiswerts und sind damit spekulative Anlageinstrumente. Der Klassiker ist der Optionsschein, der die Charakteristika von Optionen nachbildet. Anleger erhalten in der europäischen Ausgestaltung am Ende einer fest definierten Laufzeit das Recht, einen Basiswert zu einem bestimmten Kurs zu kaufen (Call) oder zu verkaufen (Put). Notiert das Kurs des Underlyings über (beim Call) oder unter (beim Put) dem fixierten Preis, hat das Wertpapier einen positiven inneren Wert. Zusätzlich gibt es noch einen Zeitwert, der im Zeitablauf abnimmt. Zum Ende der Laufzeit ist ausschließlich der innere Wert entscheidend. Der Hebeleffekt resultiert daraus, dass sich der Wert der Option im Kern aus einer Differenz zwischen dem Preis des Basiswertes und dem fixierten Preis bestimmt – mit dem Abstand zwischen beiden Größen variiert auch der Hebel.

Diesen Differenz-Effekt machen sich auch Knock-out-Produkte zunutze. Hier leitet sich der Wert des Zertifikats aus der Differenz zwischen dem Marktpreis des Basiswerts und einem festgelegten Basispreis ab. Auch für diese Gattung existieren Calls (Marktpreis > Basispreis) und Puts (Marktpreis < Basispreis), in der Variante ohne Laufzeitbegrenzung haben Knock-out-Zertifikate keinen (abnehmenden) Zeitwert. Bei einer Unterschreitung der Knock-out-Schwelle (entweder der Basispreis oder eine zusätzlich definierte Marke) wird das Wertpapier sofort fällig und verfällt wertlos (Knock-out-Schwelle = Basispreis) oder gegen Zahlung eines Restwerts (Knock-out-Schwelle ungleich Basispreis).

Bei Knock-out-Produkten variiert der Hebel im Zeitablauf in Abhängigkeit von der sich ändernden Differenz. Als Alternative wurden Faktorzertifikate geschaffen. Bei dieser Variante bleibt der Hebel im Zeitablauf gleich, dadurch gibt es keinen Knock-out. Konstruktionsbedingt erleidet der Anleger dafür aber auch Verluste, wenn der Basiswert im Zeitablauf schwankt, aber per Saldo stagniert.

Hebelprodukte nach Produktkategorien (Marktvolumen zum 30.11.2015)

Quelle: Deutscher Derivate Verband

Produkte, Tools und aktuelle News zu Zertifikaten auf finanzen.net

Bildquelle: Jag_cz / Shutterstock.com

- Das große finanzen.net Zertifikate Special

- Derivate bereichern das Depot

- Von sicherheitsorientiert bis spekulativ

- Einfacher Zugang, aber Investmentrisiko bleibt

- So einfach wie ein Aktienkauf

- Systematik und Disziplin sind Erfolgsfaktoren

- Profitieren vom Diversifikationseffekt

- Das Wichtigste in aller Kürze

- Videos zu einzelnen Produkttypen