Discount-Zertifikate sind bei deutschen Anlegern besonders beliebt: Sie machen hierzulande eine der größten Gruppen unter den Anlagezertifikaten aus. Besonders attraktiv sind sie durch den Rabatt, den sie im Vergleich zu einem Direktkauf des Basiswerts aufweisen. Doch der hat seinen Preis.

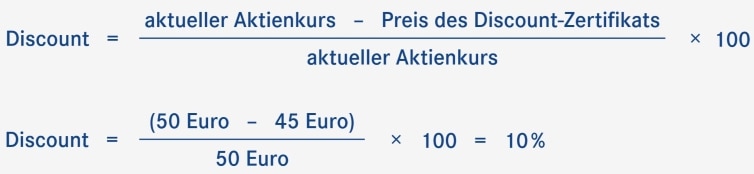

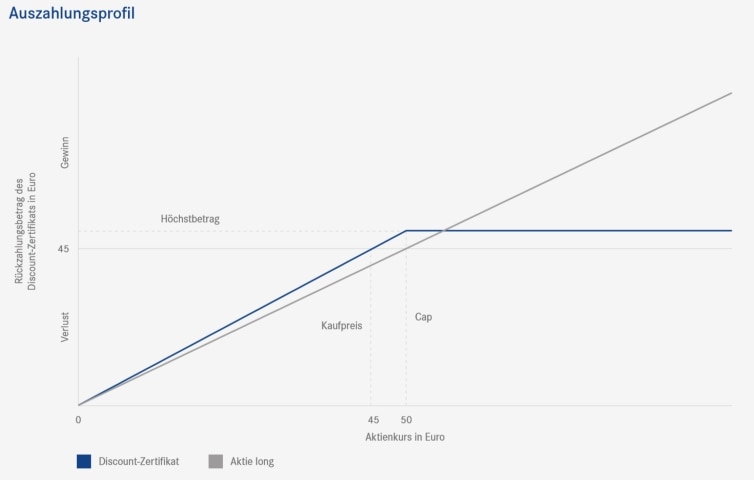

Mit Discount-Zertifikaten investieren Anleger mit einem Preisabschlag oder Discount gegenüber dem aktuellen Börsenkurs in einen Basiswert. Für diesen Rabatt ist die maximale Gewinnchance des Discount-Zertifikats durch einen Höchstbetrag begrenzt. Dieser Höchstbetrag entspricht einem bestimmten Kurs des Basiswerts, dem Cap. Einerseits gilt: Je niedriger der Cap (und somit der Höchstbetrag), desto höher der Discount. Dieser Discount schützt Anleger begrenzt gegen Kursverluste des Basiswerts und ermöglicht positive Renditen bereits bei seitwärtstendierenden und sogar leicht fallenden Kursen. Andererseits gilt: Je höher das Cap (und somit der Höchstbetrag), desto höher der maximal mögliche Ertrag.

Discount-Zertifikate können Sie über Ihr Depot kaufen, zuerst müssen Sie sich aber für einen Basiswert entscheiden und einen Emittenten wählen.

Tipp: Discount-Zertifikate eignen sich besonders bei seitwärts tendierenden Märkten, denn Anleger profitieren am meisten, wenn der Kurs des Basiswertes auf der Stelle tritt oder nur leicht steigt. Kursrückgänge des Basiswertes schlagen beim Discount-Zertifikat weniger stark durch als bei einem Direktinvestment, können jedoch auch zu teils erheblichen Verlusten führen.