Discount-Zertifikate – so investieren Sie mit Rabatt, die besten Tipps

Mit Discount-Zertifikaten können Anleger mit einem Preisabschlag von Basiswerten in einer Seitwärtsphase profitieren. Worauf es bei der Investition in Discountzertifikate ankommt und wie Sie passende Produkte finden, zeigen wir Ihnen in diesem Ratgeber – zu Beginn gibt’s direkt die besten Empfehlungen und Tipps.

von

von

Discount-Zertifikate – Das Wichtigste in Kürze

- Mit Discount-Zertifikaten investieren Anleger mit einem Preisabschlag oder Discount gegenüber dem aktuellen Börsenkurs in einen Basiswert.

- Diese Zertifikate machen in Deutschland eine der größten Gruppen unter den Anlagezertifikaten aus.

- Discount-Zertifikate weisen grundsätzlich ein geringeres Anlagerisiko auf als Aktien oder Indexzertifikate und eignen sich perfekt, um mit Aktien und Rohstoffen in Seitwärtsphasen attraktive Gewinne zu erzielen.

-

Anleger erhalten mit Discount-Zertifikaten einen Rabatt. Dadurch nehmen sie eine begrenzte Gewinnchance durch einen Höchstbetrag in Kauf.

-

Unsere Empfehlung: Machen Sie sich auf die Suche nach zu Ihrer Anlagestrategie passenden Discount-Zertifikaten. Mit der finanzen.net Zertifikate-Suche verschaffen Sie sich einen Überblick.

-

Produktempfehlung: Vontobel*, Société Générale* und BNP Paribas* bieten eine Auswahl an Discount-Zertifikaten an.

- Tipp: Suchen Sie nach konkreten Vorschlägen für den Zertifikate-Handel? Dann schauen Sie doch einmal bei unseren Trading-Ideen vorbei. Außerdem stellt Ihnen Experte Ingmar Königshofen im Trading-Depot regelmäßig seine Trades vor und kann mit einer Performance von +134 Prozent seit Dezember 2022 (+38,40 Prozent pro Jahr) überzeugen. (Stand Juli 2024)

Inhaltsverzeichnis

Was ist ein Discount-Zertifikat?

Discount-Zertifikate sind bei deutschen Anlegern besonders beliebt: Sie machen hierzulande eine der größten Gruppen unter den Anlagezertifikaten aus. Besonders attraktiv sind sie durch den Rabatt, den sie im Vergleich zu einem Direktkauf des Basiswerts aufweisen. Doch der hat seinen Preis.

Mit Discount-Zertifikaten investieren Anleger mit einem Preisabschlag oder Discount gegenüber dem aktuellen Börsenkurs in einen Basiswert. Für diesen Rabatt ist die maximale Gewinnchance des Discount-Zertifikats durch einen Höchstbetrag begrenzt. Dieser Höchstbetrag entspricht einem bestimmten Kurs des Basiswerts, dem Cap. Einerseits gilt: Je niedriger der Cap (und somit der Höchstbetrag), desto höher der Discount. Dieser Discount schützt Anleger begrenzt gegen Kursverluste des Basiswerts und ermöglicht positive Renditen bereits bei seitwärtstendierenden und sogar leicht fallenden Kursen. Andererseits gilt: Je höher das Cap (und somit der Höchstbetrag), desto höher der maximal mögliche Ertrag.

Discount-Zertifikate können Sie über Ihr Depot kaufen, zuerst müssen Sie sich aber für einen Basiswert entscheiden und einen Emittenten wählen. Vontobel*, Société Générale*, und BNP Paribas* sind nur drei Emittenten, die Discount-Zertifikate im Angebot haben.

Tipp: Discount-Zertifikate eignen sich besonders bei seitwärts tendierenden Märkten, denn Anleger profitieren am meisten, wenn der Kurs des Basiswertes auf der Stelle tritt oder nur leicht steigt. Kursrückgänge des Basiswertes schlagen beim Discount-Zertifikat weniger stark durch als bei einem Direktinvestment, können jedoch auch zu teils erheblichen Verlusten führen.

Wann lohnt sich die Geldanlage in Discount-Zertifikaten?

Wenn sie davon ausgehen, dass sich der Kurs des zugrundeliegenden Basiswerts während der Laufzeit nicht wesentlich verändert – also weder stark steigt noch stark fällt – lohnt sich ein Investment in Discount-Zertifikate. Discount-Zertifikate ermöglichen es, mit Aktien, Rohstoffen, Indizes oder anderen Basiswerten in einer Seitwärtsphase attraktive Gewinne zu erzielen. Mit einem Direktinvestment wäre in solchen Marktphasen hingegen nichts zu holen.

Wer damit rechnet, dass der Kurs eines Basiswerts nicht über ein bestimmtes Niveau hinaus steigt, findet in einem Discount-Zertifikat mit einem Cap auf eben diesem Kursniveau eine Alternative zum Direktinvestment mit deutlich defensiverem Risikoprofil, denn der rabattierte Einstiegspreis bietet einen begrenzten Schutz vor Kursverlusten.

Wichtig ist, dass Sie von dem zugrundeliegenden Basiswert Ihres Zertifikats überzeugt sind. Finden Sie bei einem Emittenten kein passendes Zertifikat, lohnt sich die Suche bei einem anderen. Vontobel*, DZ Bank, DekaBank und Société Générale* sind nur ausgewählte Emittenten, die eine Vielzahl an Discount-Zertifikaten im Angebot haben.

Welche Risiken bergen Discount-Zertifikate?

Ein Risiko bei Discount-Zertifikaten besteht in stark fallenden Kursen des Basiswerts. Liegt der Kurs des Basiswerts am Bewertungstag unterhalb des Caps, erfolgt eine Rückzahlung in Höhe des Schlusskurses des Basiswerts (Cash Settlement) oder eine Lieferung der zugrundeliegenden Aktie (Physical Settlement). Dies bedeutet aber noch nicht zwangsläufig einen Verlust, da der Preisabschlag des Zertifikats in begrenztem Umfang Schutz vor Kursverlusten bietet. Nur wenn der Kurs des Basiswerts am Bewertungstag unterhalb des Einstiegspreises schließt, ergeben sich Kapitalverluste. Zwar fallen diese niedriger aus als bei einem Direktinvestment, im schlimmsten Fall – bei einem wertlos gewordenen Basiswert – erleiden Anleger dennoch einen Totalverlust. Aus der Produktstruktur heraus erklärt sich, dass Anleger in Discount-Zertifikaten nur bis zu einer gewissen Kursobergrenze, dem Cap, an einer positiven Entwicklung des Basiswerts partizipieren. Sollte der Kurs des Basiswerts also weit über das Cap ansteigen, ist der Rückzahlungsbetrag eines Discount-Zertifikats auf den korrespondierenden Höchstbetrag beschränkt.

In unserem Ratgeber Geldanlage geben wir Ihnen übrigens weitere Tipps für Ihre Investition.

Anlage in Discount-Zertifikate – ein Beispiel

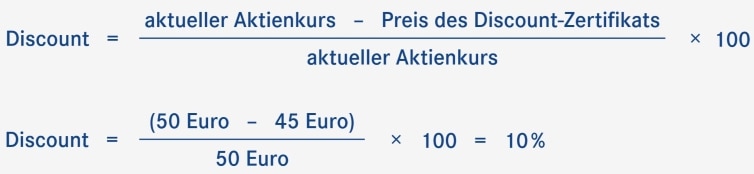

Anleger, die davon ausgehen, dass die Aktie der XYZ AG in den nächsten zwölf Monaten seitwärtstendiert und der Kurs bei 50 Euro verharrt, können beim Eintritt dieses Szenarios mit einem Discount-Zertifikat profitieren. Dazu wählen sie ein Discount-Zertifikat, dessen Cap auf dem aktuellen Kursniveau, also bei 50 Euro liegt. Dieses Zertifikat wird vom Emittenten zu 45 Euro angeboten.

Zur Beurteilung einer Anlage in ein Discount-Zertifikat können Anleger die Höhe des Abschlags gegenüber einem Direktinvestment in die Aktie berechnen. Der Discount ergibt sich, wenn man die Differenz zwischen Aktienkurs und Preis des Discount-Zertifikats ins Verhältnis zum Aktienkurs setzt.

Anleger erwerben dieses Discount-Zertifikat zum Preis von 45 Euro und damit 5 Euro oder 10 Prozent günstiger als die Aktie. Bei jedem Abrechnungskurs, der oberhalb von 45 Euro liegt, erwirtschaften Anleger einen Gewinn, jeder Abrechnungskurs unterhalb von 45 Euro zieht einen Verlust nach sich – dieser fällt aber immer um den Discount von 5 Euro geringer aus als bei einem Aktienkauf.

Auch der maximal erzielbare Ertrag der Anlage steht von vorneherein fest. Er ergibt sich aus der Differenz aus dem Höchstbetrag (Cap) und dem Kaufpreis. Bei einer Produktlaufzeit von genau einem Jahr entspricht der Maximalertrag auch der maximalen Rendite pro Jahr. Bei abweichender Laufzeit kann die Rendite p. a. höher oder niedriger ausfallen als der Maximalertrag.

Die beiden Kennzahlen Discount und Maximalrendite eignen sich sehr gut, um die Risiken und Chancen eines Produkts einzuschätzen, da sie sich gegenläufig verhalten: Je höher der Discount, desto niedriger fällt die Maximalrendite aus – und umgekehrt. Außerdem dienen beide Kennzahlen Anlegern beim Vergleich von ähnlichen Produkten.

Mögliche Szenarien per Fälligkeit

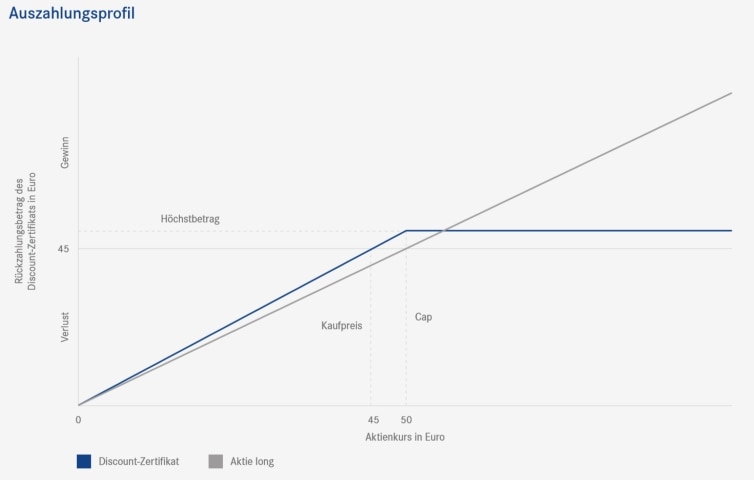

Im Idealfall schließt die zugrundeliegende XYZ-Aktie am Bewertungstag auf oder leicht oberhalb des Caps. Im Beispiel reicht also ein unveränderter Aktienkurs, um die maximale Rendite zu erzielen. Anleger erhalten in diesem Szenario den Höchstbetrag von 50 Euro. Bei einem Kaufpreis von 45 Euro realisieren sie in diesem Szenario einen Gewinn von 5 Euro oder 11,1 Prozent und erwirtschaften die Maximalrendite des Produkts. Der Höchstbetrag von 50 Euro wird auch gezahlt, wenn die XYZ-Aktie wesentlich stärker gestiegen ist. Im direkten Vergleich wäre nun aber die Anlage in einem Discount-Zertifikat mit einem höheren Cap oder in der Aktie selbst profitabler gewesen. Anleger können den Aktienkurs, oberhalb dessen sich eine Direktanlage in der Aktie als lohnenswerter erweist, leicht bestimmen. Zur Ermittlung dieses Outperformance-Punkts wird der maximal mögliche Ertrag des Discount-Zertifikats auf den Aktienkurs zum Kaufzeitpunkt bezogen.

Eine Direktanlage bringt also immer dann einen höheren Gewinn als das Discount-Zertifikat, wenn die Aktie am Bewertungstag oberhalb von 55,55 Euro notiert.

Ein wesentliches Merkmal von Discount-Zertifikaten ist, dass der Rabatt leichte Kursverluste der Aktie abfedert. Wenn die Aktie zum Bewertungstag etwa 5 Euro oder 10 Prozent unter ihrem Kurs zum Zeitpunkt des Kaufs des Discount-Zertifikats und damit auch unter dessen Cap liegt, erhalten Anleger je nach Produktausgestaltung eine Rückzahlung von 45 Euro oder die physische Lieferung von XYZ-Aktien. Sie realisieren bei einem Verkauf dieser Aktien zum Kurs von 45 Euro allerdings noch keinen Verlust; denn dieser Kurs entspricht ihrem rabattierten Einstandspreis.

Um den gewinnneutralen Aktienkurs (Break-even-Kurs) zu berechnen, bei dem Anleger weder Gewinne noch Verluste verbuchen, genügt ein Blick auf den Einstandskurs des Discount-Zertifikats. Im Beispiel betrug der Kurs des Zertifikats 45 Euro bei einem Aktienkurs von 50 Euro. Steht die XYZ-Aktie am Bewertungstag bei 45 Euro, so beträgt der Ertrag des Anlegers null Prozent. Zertifikate sind gerade bei leicht sinkenden Kursen also – abgesehen von eventuellen Dividendenausschüttungen – besser gestellt als Aktionäre, die bereits einen Verlust von 10 Prozent verbuchen.

![]()

In einem negativen Szenario schließt die XYZ-Aktie am Bewertungstag unterhalb des Kaufpreises des Discount-Zertifikats, etwa bei 39 Euro. Dies entspricht auch dem Rückzahlungsbetrag des Zertifikats oder dem Gegenwert der gelieferten Aktie, sodass Anleger einen Verlust von 6 Euro oder 13,3 Prozent erleiden. Bei der Aktie ist dagegen ein Verlust von 11 Euro oder 22 Prozent angefallen.

Anleger sollten bereits bei der Auswahl ihres Discount-Zertifikats beachten, dass auch Produkte mit niedrigen Caps (also niedrigen Höchstbeträgen) und folglich hohen Discounts keinen Kapitalschutz bieten. Außer der Auszahlung des Höchstbetrags können Anleger in Discount-Zertifikaten keine laufenden Erträge wie etwa Dividenden erzielen, die mögliche Kapitalverluste mindern. Im ungünstigsten Szenario, bei einer wertlosen Aktie, entsteht auch Anlegern im Discount-Zertifikat ein Totalverlust.

Discount-Zertifikate – Gewinn- und Verlustchancen

| Aktienkurs am Bewertungstag | Kursentwicklung der Aktie in Prozent | Rückzahlungsbetrag des Discount-Zertifikats | Gewinn/Verlust des Discount-Zertifikats in Euro/in Prozent (ohne Kosten) |

|---|---|---|---|

| 65 Euro | +30 % | 50 Euro | +5 Euro/+11 % |

| 60 Euro | +20 % | 50 Euro | +5 Euro/+11 % |

| 55 Euro | +10 % | 50 Euro | +5 Euro/+11 % |

| 50 Euro | 0 % | 50 Euro | +5 Euro/+11 % |

| 45 Euro | -10 % | 45 Euro | 0 Euro/0 % |

| 40 Euro | -20 % | 40 Euro | -5 Euro/-11 % |

| 35 Euro | -30 % | 35 Euro | -10 Euro/-22 % |

| 30 Euro | -40 % | 30 Euro | -15 Euro/-33 % |

Wie funktionieren Discount-Zertifikate?

Zur Konstruktion eines Discount-Zertifikats kombiniert ein Emittent wie Vontobel* oder DZ Bank eine Long- mit einer Short-Position in zwei Call-Optionen miteinander: Dies sind zum einen ein Call (long) mit dem Basispreis von null Euro (oder auch ein Aktien-Future – beide repräsentieren eine Aktie abzüglich ihrer diskontierten Dividende) und zum anderen ein Call (short) mit einem Basispreis in Höhe des Caps. Der Preis für den Call Strike 0 steigt mit steigenden Aktienkursen kontinuierlich an; in der Gesamtposition wird der Wertzuwachs allerdings ab dem Cap von angenommenen 50 Euro durch den gegenläufigen Call komplett kompensiert.

Die relative Höhe des Discounts hängt dabei maßgeblich von zwei Faktoren ab: der erwarteten Schwankungsbreite (Volatilität) und der Restlaufzeit. Im Optionsmarkt werden für die Möglichkeit starker Kursausschläge – gleichbedeutend mit großen Chancen und Risiken – höhere Prämien gezahlt als für niedrige Schwankungsbreiten. Bei höheren Prämien für den verkauften Call kann der Emittent einen höheren Verkaufserlös erzielen und damit beim Discount-Zertifikat einen attraktiveren Rabatt anbieten. Sind die erzielbaren Optionsprämien aufgrund geringer Volatilität dagegen niedrig, fällt auch der Rabatt des Zertifikats geringer aus.

Über die absolute Höhe des Discounts entscheidet die Lage des Caps im Verhältnis zum aktuellen Aktienkurs. Liegen Cap und Aktienkurs in etwa gleich (die Option liegt dann am Geld), fällt der Wert des Calls – und damit der Rabatt des Discount-Zertifikats – höher aus als bei einem Cap, das oberhalb des aktuellen Kursniveaus (Option aus dem Geld) liegt. Die Short-Call-Option eines defensiven Discount-Zertifikats mit einem Cap von 45 Euro ist beim Aktienkurs von 50 Euro dagegen im Geld. Das führt bei geringerem Risiko bzw. höherem Rabatt zu einem niedrigeren Maximalertrag als bei einem Discount-Zertifikat mit Cap am Geld oder aus dem Geld.

Preisfaktoren bei Discount-Zertifikaten

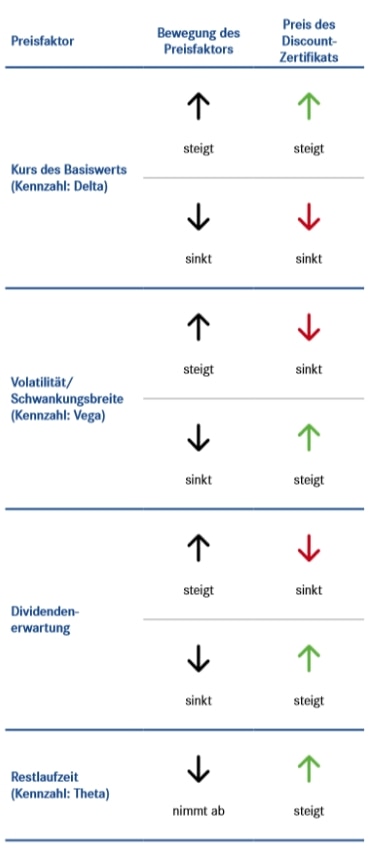

Der Preis eines Discount-Zertifikats unterliegt während der Produktlaufzeit Schwankungen, für die mehrere Einflussfaktoren verantwortlich sind. Der Einfluss von Veränderungen dieser Preisfaktoren kann durch Kennzahlen quantifiziert werden, die aus der Optionspreisformel nach Black/ Scholes abgeleitet und mit griechischen Buchstaben benannt werden.

Der entscheidende Einflussfaktor ist die Kursentwicklung des zugrundeliegenden Basiswerts (Kennzahl Delta). Steigende Kurse wirken sich grundsätzlich positiv, fallende Kurse dagegen negativ aus. Die Beziehung zwischen den Preisen von Basiswert und Discount-Zertifikat ist dabei nicht linear: Liegt der Cap weit über dem aktuellen Kurs des Basiswerts, reagiert der Preis des Discount-Zertifikats am stärksten auf die zugrundeliegenden Kursbewegungen. Je weiter sich der Basiswertkurs dem Cap nähert bzw. je weiter er sogar über dem Cap liegt, desto geringer ist die Reagibilität des Discount-Zertifikats.

Ein sehr wichtiger Einflussfaktor ist außerdem die Volatilität (Kennzahl Vega). Steigt die vom Markt erwartete Schwankungsbreite an, steigen grundsätzlich auch die Preise aller Optionen (Calls wie Puts). Da Anleger in Discount-Zertifikaten implizit als Verkäufer eines Calls mit einem Basispreis in Höhe des Caps auftreten, wirkt sich eine steigende Volatilität negativ auf den Preis des Discount-Zertifikats aus. Umgekehrt haben fallende Volatilitäten einen positiven Einfluss auf den Preis von Discount-Zertifikaten. Die Sensitivität eines Discount-Zertifikats auf Veränderungen der Volatilität ist in der Regel am stärksten, wenn der Kurs des Basiswerts auf Höhe des Caps notiert. Bei Basiswertkursen weit ober- oder unterhalb des Caps fällt der Einfluss der Volatilität gering aus.

Grundsätzlich wirkt sich die abnehmende Restlaufzeit positiv auf den Kurs des Discount-Zertifikats aus (Kennzahl Theta). Da Anleger eine implizite Short-Position im Call mit dem Basispreis in Höhe des Caps halten, profitieren sie vom Zeitwertverlust der verkauften Option. Der positive Einfluss zeigt sich insbesondere gegen Laufzeitende, etwa in den letzten drei Monaten vor Fälligkeit des Zertifikats.

Bei Basiswerten, die während der Laufzeit Erträge (etwa Dividenden) ausschütten, kann eine Änderung der Markterwartung zu deren Höhe den Preis des Discount-Zertifikats beeinflussen. Überraschende Dividendenerhöhungen führen beim Discount-Zertifikat zu einer Wertminderung; umgekehrt resultieren plötzliche Dividendenkürzungen oder deren kompletter Ausfall in steigenden Preisen eines Discount-Zertifikats.

Das könnte Sie auch interessieren:

Wie investieren Sie in Discount-Zertifikate?

Grundsätzlich können drei Strategien unterschieden werden:

Anleger, die eine defensive Strategie verfolgen, wählen einen möglichst tiefen Cap. Je tiefer der Cap, desto größer der Discount, desto geringer aber die mögliche Maximalrendite. Ein hoher Discount hilft, auch bei negativer Kursentwicklung des Basiswerts noch eine positive Rendite zu erzielen. Bedacht werden muss immer, dass auch ein sehr niedriger Cap keine Kapitalschutzfunktion ersetzen kann.

Wer dagegen eine neutrale Strategie mit Discount-Zertifikaten umsetzen möchte, wird ein Cap in Höhe des aktuellen Kursniveaus des Basiswerts bevorzugen. Dabei fällt der Discount geringer aus, für die etwas höhere Risikobereitschaft steigt aber die Maximalrendite an. In diesem Fall genügt eine Seitwärtsbewegung des Basiswerts, um die Maximalrendite des Produkts zu realisieren.

Eine offensivere Strategie bietet sich an, wenn Anleger von weiteren Kurssteigerungen des Basiswerts ausgehen und deshalb einen Cap oberhalb des aktuellen Kurses wählen. Wichtig ist hierbei, dass dieser Cap nicht allzu weit über dem aktuellen Kurs liegt. Wenn der Discount nämlich auf fast null Prozent sinkt, sollten Anleger auch keine Gewinnbegrenzung akzeptieren.

Produkt- und Ausstattungsvarianten

Discount-Zertifikat Protect

Ein Discount-Zertifikat Protect ist zusätzlich mit einer Barriere ausgestattet. Anleger profitieren für den Fall, dass diese Barriere während des kompletten Beobachtungszeitraums (hier identisch mit der Produktlaufzeit) nicht berührt oder unterschritten wird, von der Zahlung des Höchstbetrags, selbst wenn der Cap am Bewertungstag unterschritten wird. Somit schützt die Protect-Variante des Discount-Zertifikats auch bei leicht negativer Wertentwicklung des Basiswerts vor Verlusten. Durch die zusätzliche Teilschutzfunktion fällt die Rendite eines Discount-Zertifikats mit Protect-Mechanismus geringer aus als bei einem klassischen Discount-Zertifikat.

Discount-Zertifikat Protect Pro

Während die Barriere bei einem Discount-Zertifikat Protect in der gesamten Laufzeit zu keinem Zeitpunkt berührt oder unterschritten werden darf, gilt diese Bedingung im Fall eines Discount-Zertifikats Protect Pro nur für eine deutlich verkürzte Periode. Sie umfasst in der Regel nur die letzten drei Monate oder den letzten Monat der Laufzeit. Somit kann auch der Anspruch auf Zahlung des Caps und folglich der Maximalrendite nur in diesem Zeitraum verfallen. Die mögliche Rendite eines Discount-Zertifikats Protect Pro fällt aufgrund des geringeren Risikos geringer aus als bei einem vergleichbaren Dis- count-Zertifikat Protect.

Rolling-Discount-Zertifikat

Rolling-Discount-Zertifikate sind eine Kombination aus einem klassischen Discount-Zertifikat und einem Zertifikat ohne Laufzeitbegrenzung (Open-end). Dabei wird der Cap in regelmäßigen Abständen an die aktuelle Marktlage angepasst. Auch bei Rolling-Discount-Zertifikaten haben Anleger – je nach ihrer eigenen Risikoneigung – die Wahl zwischen verschiedenen Varianten. Bei einem marktneutralen Rolling-Discount-Zertifikat erwirbt der Emittent für den Anleger etwa alle vier Wochen ein einmonatiges Discount-Zertifikat am Geld (d. h. zu 100 Prozent des aktuellen Basiswertkurses). Bei einer offensiveren Ausrichtung liegt das Cap etwas über 100 Prozent, bei einer defensiveren Variante entsprechend etwas darunter. Das automatisierte „Rollen“ der Discount-Position ist für den Anleger von Vorteil, da er so in kurzen Abständen sehr nah am Geld investiert ist und von einem besonders großen positiven Zeitwerteffekt profitiert. Auch die Erwerbs- und Veräußerungskosten sind geringer als beim „manuellen“ Rollen, was insbesondere bei kleineren Anlagebeträgen wichtig ist. Dafür wird in der Regel ein jährliches Verwaltungsentgelt fällig, das der Emittent auf täglicher Basis über den Preis des Zertifikats verrechnet.

Sie interessieren sich auch für weitere Zertifikate? In den Ratgebern Faktor-Zertifikate und Hebelzertifikate stellen wir Ihnen beispielsweise zwei weitere Zertifikat-Arten vor.

Discount-Zertifikate handeln – das sollten Sie tun

-

Discount-Zertifikate ermöglichen es Ihnen, mit Aktien, Rohstoffen, Indizes oder anderen Basiswerten in einer Seitwärtsphase attraktive Gewinne zu erzielen.

-

Wählen Sie einen Basiswert, der Ihren Erwartungen entspricht. Entscheiden Sie sich dann für einen Emittenten, zum Beispiel Vontobel*, Société Générale*, DZ Bank oder DekaBank.

-

Nachdem Sie Ihre Auswahl getroffen haben, können Sie die Discount-Zertifikate über jeden Broker an der Börse ordern und später wieder verkaufen – dazu müssen andere Anleger das Discount-Zertifikat anbieten oder nachfragen.

* Das bedeutet das Sternchen: Unsere Ratgeber-Artikel sind objektiv recherchiert und unabhängig erstellt. Wir wollen so möglichst vielen Menschen helfen, eigenständig Vermögen aufzubauen und in Finanzfragen die richtigen Entscheidungen zu treffen. Damit unsere Informationen kostenlos abrufbar sind, werden manchmal Klicks auf Verlinkungen vergütet. Diese sogenannten Affiliate Links kennzeichnen wir mit einem Sternchen. Geld bekommt die finanzen.net GmbH, aber nie der Autor individuell, wenn Leser auf einen solchen Link klicken oder beim Anbieter einen Vertrag abschließen. Ob die finanzen.net GmbH eine Vergütung erhält und in welcher Höhe, hat keinerlei Einfluss auf die Produktempfehlungen. Für die Ratgeber-Redaktion ist ausschließlich wichtig, ob ein Angebot gut für Anleger und Sparer ist.

🌳Das bedeutet das Bäumchen: Anlageprodukte, die im Sinne des Emittenten als nachhaltig klassifiziert werden, zeichnen wir mit einem Bäumchen-Symbol aus.

Bildquelle: StockStyle/Shutterstock.com, eamesBot/Shutterstuck.com

16Transparenzhinweis: Dies ist eine Marketingmitteilung. Die finanzen.net GmbH wird für die Vermarktung dieses Finanzprodukts von dritter Seite vergütet. Die Vergütung steigt mit dem Volumen der in das Finanzprodukt investierten Gelder.

Risikohinweis: Diese Marketingmitteilung ersetzt keine fachkundige Beratung. Investitionen in Kryptowährungen und Crypto Exchange Traded Products (ETPs) sind mit einem hohen Risiko verbunden und daher nur für spekulative Anleger geeignet. Crypto-ETPs sind zudem komplexe Produkte, die schwer zu verstehen sein können. Frühere Wertentwicklungen sind kein Hinweis auf zukünftige Ergebnisse. Anleger sollten daher fachkundigen Rat einholen und nur dann Kapital einsetzen, wenn sie das Produkt verstanden haben und den Verlust des eingesetzten Kapitals verkraften können.

Aktien, ETFs, Derivate, Kryptos und mehr - jetzt für 0 Euro pro Trade handeln (zzgl. marktüblicher Spreads)!

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.