Das Wichtigste in Kürze

- Das Altersvorsorgedepot startet voraussichtlich am 1. Januar 2027 und löst die gescheiterte Riester-Rente ab. Erstmals kannst du staatlich gefördert direkt in ETFs investieren, ohne teuren Versicherungsmantel.

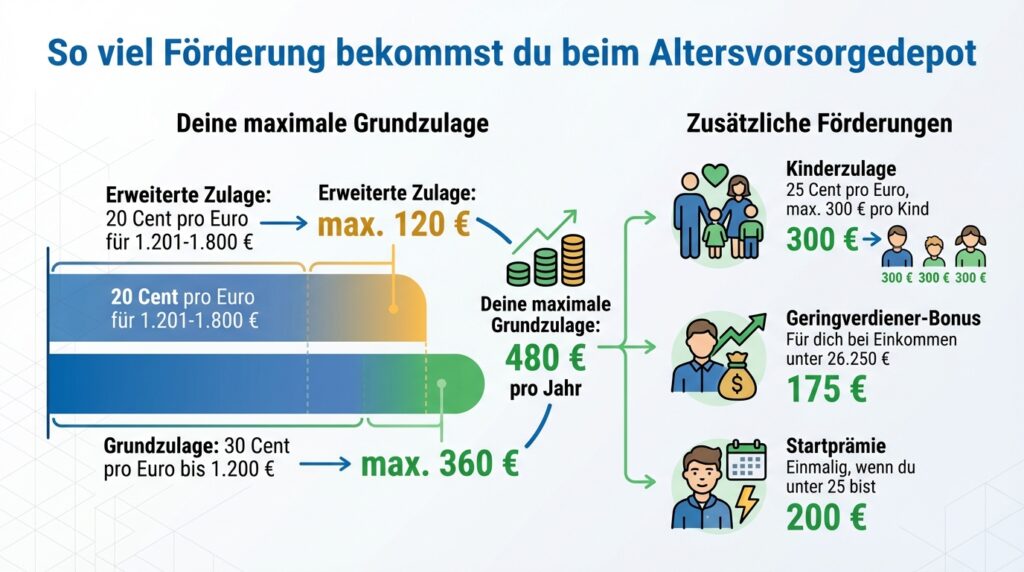

- Die Förderung ist einkommensunabhängig: 30 Cent pro eingezahltem Euro bis 1.200 Euro, danach 20 Cent bis 1.800 Euro. Maximal 480 Euro Grundzulage pro Jahr (ab 2029: bis zu 540 Euro).

- Für Familien gibt es 25 Cent Kinderzulage pro eingezahltem Euro, maximal 300 Euro pro Kind jährlich.

- In der Ansparphase fallen keine Steuern auf Kapitalerträge an. Auch Umschichtungen zwischen Fonds sind steuerfrei.

- Es gibt keine Beitragsgarantie: Du trägst das Kapitalmarktrisiko, profitierst dafür aber von historisch deutlich höheren Aktienrenditen.

- Drei Sonderförderungen ergänzen das System: 200 Euro Startbonus für unter 25-Jährige, 175 Euro Geringverdiener-Bonus und die Frühstart-Rente mit 10 Euro monatlich vom Staat für Kinder ab sechs Jahren.

- Geringverdiener mit mehreren Kindern sollten ihren bestehenden Riester-Vertrag prüfen, denn das alte System kann für diese Gruppe deutlich günstiger sein.

Was ist das Altersvorsorgedepot?

Das Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot, das speziell für die private Altersvorsorge konzipiert wurde. Du zahlst regelmäßig Geld ein, zum Beispiel monatlich per Sparplan, und investierst in ETFs, Fonds oder Staatsanleihen. Dafür erhältst du Zulagen vom Staat sowie Steuervorteile.

Der entscheidende Unterschied zu bisherigen Riester-Produkten: Du entscheidest selbst, wie dein Geld angelegt wird, allerdings innerhalb einer gesetzlich definierten Positivliste. Und anders als bei fondsgebundenen Rentenversicherungen gibt es keinen teuren Versicherungsmantel, der an deiner Rendite frisst.

Das Sparen funktioniert in zwei Phasen:

Ansparphase (während des Erwerbslebens): Du zahlst ein, dein Geld wird investiert und wächst durch Rendite und den Zinseszinseffekt. Kapitalertragsteuern fallen in dieser Phase nicht an.

Auszahlphase (ab Rentenbeginn): Du bekommst regelmäßig Geld ausgezahlt, entweder als befristeter Auszahlplan oder als lebenslange Rente. Erst jetzt wird besteuert.

Warum wird die private Altersvorsorge jetzt reformiert?

Die 2002 eingeführte Riester-Rente gilt heute weitgehend als gescheitert. Drei Konstruktionsfehler haben dazu geführt:

Die Beitragsgarantie zwang Anbieter, das Geld überwiegend in Anleihen statt Aktien zu investieren. Bei Niedrigzinsen bedeutete das: kaum Rendite.

Hohe Kosten von typischerweise 2 bis 3 Prozent pro Jahr fraßen einen großen Teil der ohnehin mageren Erträge auf.

Komplizierte Förderregeln mit einkommensabhängigen Mindestbeiträgen sorgten dafür, dass viele Sparer nicht die volle Zulage erhielten, oft ohne es zu merken.

Das Ergebnis: Mehr als jeder vierte der rund 15 Millionen verbliebenen Riester-Verträge wurde inzwischen gekündigt oder stillgelegt. Das Altersvorsorgedepot soll diese Probleme lösen. Internationale Vorbilder wie der 401(k)-Plan in den USA oder die dritte Säule in der Schweiz zeigen, dass kapitalmarktbasierte Altersvorsorge mit staatlicher Förderung funktionieren kann.

Wann kommt das Altersvorsorgedepot?

Das Altersvorsorgedepot soll zum 1. Januar 2027 starten. Das Bundeskabinett hat den Gesetzentwurf im Dezember 2025 beschlossen, eine Überarbeitung folgte im Februar 2026. Bundestag und Bundesrat müssen noch zustimmen. Anbieter können dann ab Anfang 2027 Altersvorsorgedepots vertreiben. Die behördliche Zertifizierung wird nachgelagert per Stichprobe durchgeführt, um eine schnelle Markteinführung zu ermöglichen.

Wer kann ein Altersvorsorgedepot eröffnen?

Berechtigt sind alle Pflichtversicherten der gesetzlichen Rentenversicherung: Angestellte, Beamte und rentenversicherungspflichtige Selbstständige. Freiwillig Versicherte und Selbstständige ohne Rentenversicherungspflicht bleiben nach aktuellem Stand ausgeschlossen.

Anbieter dürfen Banken, Neobroker, Fondsgesellschaften und Versicherungen sein. Alle Produkte müssen vom Bundeszentralamt für Steuern zertifiziert werden.

Das Altersvorsorgedepot ist kein normales Depot. Du kannst weder bestehende ETF-Anteile aus einem privaten Depot übertragen noch frei jedes beliebige Wertpapier kaufen. Du zahlst Geld ein und investierst es nach den gesetzlichen Vorgaben.

So funktioniert die staatliche Förderung

Die Förderung des Altersvorsorgedepots ist radikal vereinfacht gegenüber Riester: Du erhältst eine beitragsproportionale Zulage für jeden eingezahlten Euro, völlig unabhängig von deinem Einkommen. Das komplizierte System einkommensabhängiger Mindesteigenbeiträge, an dem viele Riester-Sparer gescheitert sind, entfällt komplett.

Wie hoch ist die Grundzulage?

Die Grundzulage ist zweistufig aufgebaut:

Stufe 1 (bis 1.200 Euro Eigenbeitrag): Für jeden eingezahlten Euro bekommst du 30 Cent vom Staat. Bei 1.200 Euro ergibt das 360 Euro Zulage.

Stufe 2 (1.201 bis 1.800 Euro): Für jeden weiteren Euro gibt es 20 Cent. Bei vollen 1.800 Euro kommen nochmal 120 Euro dazu.

Die maximale Grundzulage beträgt damit 480 Euro pro Jahr. Der Mindestbeitrag liegt bei 120 Euro jährlich (10 Euro monatlich).

Ab 2029 steigt der Zulagensatz für die ersten 1.200 Euro laut Gesetzentwurf von 30 auf 35 Cent. Die maximale Grundzulage erhöht sich dann auf 540 Euro.

| Eigenbeitrag pro Jahr | Zulagensatz | Zulage | Summe im Depot | Förderquote |

|---|---|---|---|---|

| 120 € (Mindestbeitrag) | 30 Cent/€ | 36 € | 156 € | 30 % |

| 600 € | 30 Cent/€ | 180 € | 780 € | 30 % |

| 1.200 € | 30 Cent/€ | 360 € | 1.560 € | 30 % |

| 1.800 € (Förderhöchstgrenze) | 30 + 20 Cent/€ | 480 € | 2.280 € | 27 % |

Wie hoch sind die Kinderzulagen?

Für jedes Kind mit Kindergeldbezug bekommst du zusätzlich 25 Cent pro eingezahltem Euro, maximal 300 Euro pro Kind und Jahr. Die Kinderzulage kommt zur Grundzulage hinzu. Familien mit mehreren Kindern profitieren überproportional. Das macht das Altersvorsorgedepot besonders für Eltern mit mittlerem Einkommen interessant.

Rechenbeispiel: Katrin ist angestellt, hat zwei Kinder und zahlt 1.200 Euro pro Jahr in ihr Altersvorsorgedepot ein.

| Katrins Förderung im Detail | |

|---|---|

| Eigenbeitrag | 1.200 € |

| Grundzulage (1.200 × 0,30) | + 360 € |

| Kinderzulage Kind 1 (1.200 × 0,25, max. 300 €) | + 300 € |

| Kinderzulage Kind 2 (1.200 × 0,25, max. 300 €) | + 300 € |

| Summe im Depot | 2.160 € |

| Förderquote (Zulagen / Eigenbeitrag) | 80 % |

Katrin zahlt also 1.200 Euro aus eigener Tasche, bekommt aber 960 Euro vom Staat obendrauf. In ihrem Depot landen insgesamt 2.160 Euro. Die Förderquote beträgt 80 Prozent.

Wie die Förderung bei verschiedenen Lebenssituationen aussieht

Die folgende Tabelle zeigt drei typische Profile und wie sich die Förderung jeweils zusammensetzt:

| Tim Single, 32 Jahre, zahlt Maximum ein | Katrin Angestellte, 2 Kinder | Sascha Alleinerziehend, 3 Kinder, Teilzeit | |

|---|---|---|---|

| Eigenbeitrag p.a. | 1.800 € | 1.200 € | 600 € |

| Grundzulage | 480 € | 360 € | 180 € |

| Kinderzulage | — | 600 € | 450 € (3 × 150 €) |

| Zulagen gesamt | 480 € | 960 € | 630 € |

| Summe im Depot | 2.280 € | 2.160 € | 1.230 € |

| Förderquote | 27 % | 80 % | 105 % |

Der Vergleich zeigt: Die absolute Summe im Depot ist bei Tim am höchsten; er kann also über die Laufzeit am meisten Vermögen aufbauen. Aber die Förderquote ist bei Sascha und Katrin deutlich attraktiver. Selbst Sascha mit nur 600 Euro Eigenbeitrag bekommt mehr Zulage, als er selbst einzahlt.

Die steuerliche Förderung: So funktioniert die Günstigerprüfung

Neben den Zulagen gibt es einen zweiten Förderweg: den Sonderausgabenabzug über die Steuererklärung. Das Finanzamt führt automatisch eine Günstigerprüfung durch. Du musst dich um nichts kümmern.

So funktioniert das:

Du gibst in deiner Steuererklärung an, wie viel du eingezahlt hast (Eigenbeitrag plus erhaltene Zulagen). Das Finanzamt berechnet, wie viel Steuerersparnis dir durch den Sonderausgabenabzug zusteht, und vergleicht diesen Wert mit deinen Zulagen.

Ist die Steuerersparnis höher als die Zulagen, bekommst du die Differenz zusätzlich. Diese fließt allerdings nicht ins Depot, sondern als normale Steuererstattung.

Sind die Zulagen höher, bleibt es bei den Zulagen. Du bekommst nichts extra über die Steuer.

Rechenbeispiel Tim: Tim zahlt 1.800 Euro ein und bekommt 480 Euro Zulage. In der Steuererklärung gibt er 2.280 Euro als Sonderausgaben an. Bei einem Grenzsteuersatz von 33 Prozent ergibt sich eine theoretische Steuerersparnis von rund 760 Euro. Da 760 Euro mehr sind als 480 Euro Zulage, erhält Tim zusätzlich die Differenz von 280 Euro als Steuererstattung. Seine Gesamtförderung beträgt damit 760 Euro (480 Euro Zulage + 280 Euro Steuererstattung).

Faustregel: Bei einem Bruttoeinkommen ab etwa 35.000 Euro ohne Kinder lohnt sich die steuerliche Förderung zusätzlich zu den Zulagen. Je höher dein Grenzsteuersatz, desto größer der zusätzliche Steuervorteil.

Drei Sonderförderungen, die viele übersehen

Neben Grundzulage und Kinderzulage sieht der Gesetzentwurf drei weitere Förderungen vor, die das Altersvorsorgedepot für bestimmte Gruppen besonders attraktiv machen:

Altersvorsorgedepot Rechner

In was kannst du im Altersvorsorgedepot investieren?

Das Altersvorsorgedepot arbeitet mit einer Positivliste: Eine gesetzliche Vorgabe definiert, welche Wertpapiere zulässig sind. Alles andere ist automatisch ausgeschlossen. So sollen Anleger vor hochspekulativen Investments geschützt werden, ohne die Renditemöglichkeiten unnötig einzuschränken.

Zugelassene und ausgeschlossene Wertpapiere

| ✓ Zugelassen | ✕ Nicht zugelassen |

|---|---|

| ETFs und Investmentfonds (Risikoklasse 1–5 nach SRRI) | Einzelaktien |

| Anleihen von EU-Staaten | Kryptowährungen und Krypto-ETFs |

| Anleihen deutscher Bundesländer und Gemeinden | Hebelprodukte (CFDs, Optionsscheine, Zertifikate) |

| Geldmarktfonds | Fonds der Risikoklassen 6 und 7 |

In Risikoklasse 4 und 5 des SRRI fallen die meisten weltweit anlegenden Aktien-ETFs, zum Beispiel solche auf den MSCI World, den MSCI All Countries World oder den FTSE All-World. Du kannst also eine breit gestreute Aktienanlage mit bis zu 100 Prozent Aktienquote im Altersvorsorgedepot umsetzen.

Was ist das Standarddepot?

Jeder Anbieter muss verpflichtend ein Standardprodukt für Einsteiger anbieten. Es besteht aus zwei vorausgewählten Fonds: einem risikoarmen (Risikoklasse 1–2) und einem chancenorientierteren (Risikoklasse 3–5). Die Aufteilung nimmt zunächst der Anbieter vor, du kannst sie aber anpassen.

Die Effektivkosten des Standardprodukts sind auf maximal 1,5 Prozent pro Jahr gedeckelt. Das klingt nach einer Verbesserung gegenüber teuren Riester-Versicherungen. Im Vergleich zu einem selbst zusammengestellten ETF-Depot mit Kosten von 0,2 bis 0,4 Prozent ist es allerdings immer noch sehr teuer. Wer sich auch nur grundlegend mit ETFs beschäftigt, sollte das Depot lieber selbst bestücken.

Steuerfreie Umschichtungen und Rebalancing

Ein großer Vorteil gegenüber dem normalen Depot: Du kannst innerhalb des Altersvorsorgedepots beliebig oft und steuerfrei zwischen verschiedenen Fonds wechseln. Wenn du etwa in den letzten Jahren vor dem Ruhestand Teile deines Guthabens von Aktien-ETFs in einen Geldmarktfonds umschichten willst, fallen dafür keine Steuern auf Kursgewinne an. Auch regelmäßiges Rebalancing ist steuerfrei möglich.

In einem normalen Depot würdest du bei jedem Verkauf mit Gewinn Abgeltungssteuer zahlen. Dieser Vorteil summiert sich über die Jahre.

Wie viel kannst du maximal einzahlen?

Die staatliche Förderung gibt es nur auf Einzahlungen bis 1.800 Euro pro Jahr. Aber du kannst deutlich mehr in dein Altersvorsorgedepot investieren: Der Maximalbetrag pro Vertrag liegt bei 6.840 Euro pro Jahr.

Warum kann sich das lohnen, obwohl es auf die zusätzlichen 5.040 Euro keine Zulage gibt? Weil auch diese Einzahlungen von der Steuerfreiheit auf die Vorabpauschale profitieren. In einem normalen ETF-Depot musst du jedes Jahr eine pauschale Steuer auf die rechnerischen Erträge deiner Fonds zahlen (die sogenannte Vorabpauschale). Im Altersvorsorgedepot entfällt das komplett, auch für den ungeförderten Teil.

Zwei Verträge möglich: Laut Gesetzentwurf darfst du bis zu zwei Altersvorsorgedepots gleichzeitig führen. In jeden könntest du 6.840 Euro einzahlen, insgesamt also 13.680 Euro pro Jahr. Die Förderung gibt es aber nur einmal auf die ersten 1.800 Euro.

Altersvorsorgedepot vs. Riester-Rente: Die wichtigsten Unterschiede

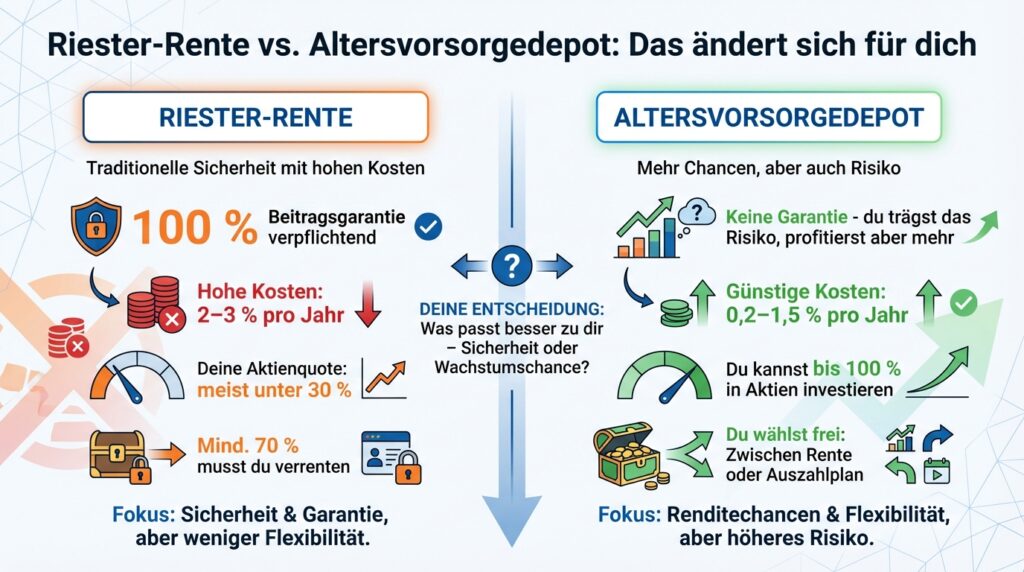

Das Altersvorsorgedepot korrigiert die zentralen Konstruktionsfehler der Riester-Rente. Die folgende Tabelle zeigt die wesentlichen Unterschiede auf einen Blick:

| Merkmal | Riester-Rente | Altersvorsorgedepot |

|---|---|---|

| Beitragsgarantie | 100 % verpflichtend | Keine (optional 80 oder 100 %) |

| Typische Kosten | 2–3 % pro Jahr | 0,2–1,5 % pro Jahr |

| Aktienquote | Meist unter 30 % | Bis zu 100 % |

| Förderung | Einkommensabhängige Mindestbeiträge | Einfache Zulagen pro eingezahltem Euro |

| Steuern Ansparphase | Abhängig vom Produkt | Komplett steuerfrei |

| Umschichtungen | Meist eingeschränkt, ggf. steuerpflichtig | Beliebig oft, steuerfrei |

| Auszahlung | Mind. 70 % müssen verrentet werden | Frei wählbar (Auszahlplan oder Rente) |

| Anbieterwechsel | Möglich, oft mit hohen Kosten | Nach 5 Jahren kostenfrei |

Der Verzicht auf die Beitragsgarantie ist der Schlüssel: Er ermöglicht eine volle Aktienquote und damit historisch deutlich höhere Renditen. Die einfachere Förderung, steuerfreie Umschichtungen und die flexible Auszahlung machen das neue System für die meisten Sparer deutlich attraktiver.

Kann ich meinen Riester-Vertrag ins Altersvorsorgedepot übertragen?

Ja. Bestehende Riester-Verträge können ins neue System überführt werden. Die bisher erhaltenen Zulagen und Steuervorteile bleiben dabei erhalten. Der Wechsel ist ab dem sechsten Vertragsjahr kostenfrei. Davor können Anbieter maximal 150 Euro verlangen. Ein formloses Schreiben an den bisherigen Anbieter genügt.

Der Wechsel erfolgt nicht automatisch. Du musst ihn aktiv anstoßen.

Riester-Verträge niemals kündigen. Bei einer Kündigung musst du sämtliche Zulagen und Steuervorteile zurückzahlen. Lege den Vertrag stattdessen still oder wechsle ins neue System.

Altersvorsorgedepot oder normales ETF-Depot?

Die kurze Antwort: am besten beides. Bespare das Altersvorsorgedepot bis zur Förderhöchstgrenze von 1.800 Euro pro Jahr und führe parallel ein normales ETF-Depot für weiteres Vermögen.

Denn obwohl das Altersvorsorgedepot klare Vorteile bietet (staatliche Zulagen, Steuerfreiheit in der Ansparphase, steuerfreies Rebalancing), hat es auch Einschränkungen: Du kommst erst ab 65 an das Geld (ohne die Förderung zu verlieren), die Wertpapierauswahl ist begrenzt und die Auszahlung im Alter wird voll besteuert.

Ein normales ETF-Depot bietet dafür maximale Flexibilität: freie Wertpapierauswahl, jederzeitiger Zugriff und bei einem Anlagehorizont über einem Jahr günstigere Besteuerung der Gewinne (Abgeltungssteuer mit Teilfreistellung statt voller persönlicher Steuersatz).

Die Kombination beider Modelle ist für die meisten Anleger der optimale Weg.

So funktioniert die Auszahlung im Ruhestand

Zwischen deinem 65. und 70. Geburtstag wechselst du in die Auszahlphase. Beziehst du schon vorher eine gesetzliche Altersrente oder Beamtenpension, darfst du auch früher starten. Spätestens mit 70 muss die Auszahlung beginnen.

Du hast zwei Grundoptionen:

Option 1: Auszahlplan bis 85

Beim Auszahlplan wird dein Depotguthaben gleichmäßig auf die verbleibenden Monate bis zum 85. Geburtstag aufgeteilt. Erwirtschaftet der Anbieter in der Auszahlphase weiterhin Rendite, kann sich die monatliche Zahlung erhöhen.

Option 2: Lebenslange Leibrente

Bei der Leibrente rechnet der Anbieter dein Guthaben mit einem Rentenfaktor in eine monatliche Zahlung um, die bis zu deinem Tod läuft. Der Rentenfaktor gibt an, wie viel Euro du monatlich pro 10.000 Euro Guthaben bekommst. Da der Anbieter kalkuliert, als würdest du sehr alt werden, fällt die monatliche Zahlung niedriger aus als beim Auszahlplan.

Teilkapitalisierung: Bei beiden Varianten darfst du zu Beginn einmalig bis zu 30 Prozent deines Depotwerts auf einen Schlag entnehmen.

Rechenbeispiel: Wie viel bekommst du im Ruhestand?

Sven und Lena haben beide 300.000 Euro im Depot und entnehmen jeweils 30 Prozent (90.000 Euro) als Einmalzahlung. Die verbleibenden 210.000 Euro werden unterschiedlich ausgezahlt:

| Person | Auszahlmodell | Monatlich (brutto) | Zahlungsdauer | Break-even vs. Auszahlplan |

|---|---|---|---|---|

| Sven | Auszahlplan bis 85 | ca. 1.250 € | 18 Jahre (67–85) | — |

| Lena (RF 35) | Leibrente | ca. 735 € | lebenslang | 97 Jahre |

| Lena (RF 30) | Leibrente | ca. 630 € | lebenslang | 94 Jahre |

| Lena (RF 25) | Leibrente | ca. 525 € | lebenslang | 95 Jahre |

Annahmen: Eintritt in Auszahlphase mit 67, Depotguthaben 300.000 Euro, 30 % Teilkapitalisierung, 3 % Rendite p.a. in der Auszahlphase beim Auszahlplan. Ohne Berücksichtigung von Inflation und Steuern.

Sven bekommt monatlich fast doppelt so viel wie Lena. Dafür enden seine Zahlungen mit 85. Lena müsste je nach Rentenfaktor 94 bis 97 Jahre alt werden, damit ihre kumulierten Auszahlungen Svens übersteigen. Welche Variante besser ist, hängt von der Lebenserwartung, dem Rentenfaktor und den persönlichen Sicherheitsbedürfnissen ab.

Optional kann bei der Leibrente eine Rentengarantiezeit von 10 oder 20 Jahren vereinbart werden: Die Rente fällt dann etwas niedriger aus, wird aber auch nach dem Tod an Hinterbliebene weitergezahlt.

Abfindung bei geringem Guthaben (Kleinbetragsrente)

Liegt deine berechnete monatliche Rente unter 1,5 Prozent der Bezugsgröße in der Sozialversicherung (2026: unter ca. 59 Euro), kannst du dir dein gesamtes Guthaben als Einmalzahlung auszahlen lassen. Als Faustregel: Bei einem Rentenfaktor von 30 greift diese Regelung bei einem Guthaben von maximal rund 20.000 Euro.

So wird die Auszahlung besteuert

Die Besteuerung im Ruhestand hängt davon ab, aus welchem Teil deiner Einzahlungen das Guthaben entstanden ist:

Geförderter Teil (bis 1.800 Euro/Jahr): Monatliche Auszahlungen werden mit deinem persönlichen Einkommensteuersatz besteuert, vergleichbar mit der gesetzlichen Rente. Da du im Ruhestand typischerweise weniger verdienst, fällt der Steuersatz in der Regel niedriger aus als im Erwerbsleben.

Ungeförderter Teil (1.801–6.840 Euro/Jahr): Hier kommt es auf die Auszahlform an:

Bei monatlicher Auszahlung gilt die Ertragsanteilsbesteuerung. Bei Auszahlungsbeginn mit 67 Jahren zahlst du nur 17 Prozent Steuern auf die Erträge. Dieser Satz bleibt für die gesamte Auszahldauer gleich.

Bei Einmalauszahlung nach mindestens zwölf Jahren Vertragslaufzeit gilt das Halbeinkünfteverfahren: Du versteuerst nur die Hälfte der Gewinne mit deinem persönlichen Steuersatz. Bei kürzerer Laufzeit fällt stattdessen die reguläre Abgeltungssteuer (25 % plus Soli) an.

Riester-Vertrag behalten oder wechseln?

Diese Frage lässt sich nicht pauschal beantworten. Die richtige Entscheidung hängt von deiner Lebenssituation ab.

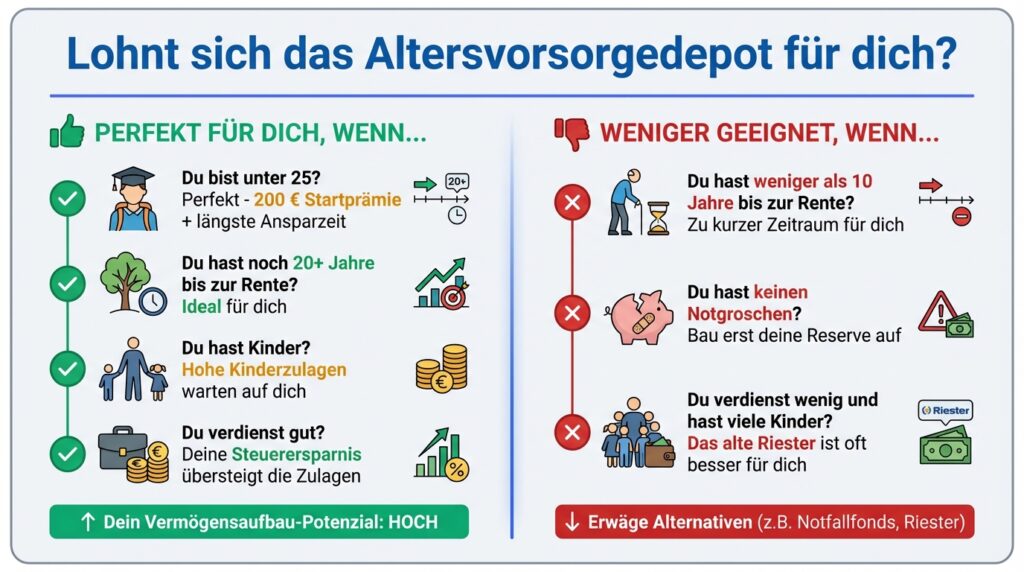

Für wen sich der Wechsel zum Altersvorsorgedepot lohnt

Für die meisten Riester-Sparer, insbesondere Singles, Paare ohne Kinder und Gutverdiener, bietet das Altersvorsorgedepot klare Vorteile: niedrigere Kosten, höhere Renditechancen und eine flexiblere Auszahlung.

Wer beim alten Riester-System bleiben sollte

Geringverdiener mit mehreren Kindern sind die Ausnahme. Im alten System erhalten sie bei minimalem Eigenbeitrag sehr hohe Zulagen, und diesen Vorteil kann das neue System nicht replizieren.

Das folgende Beispiel zeigt, wie groß der Unterschied sein kann:

Beispiel Lisa: Lisa verdient 20.000 Euro brutto im Jahr und hat zwei Kinder (geboren nach 2008).

| Lisas Situation | Altes Riester-System | Neues Altersvorsorgedepot |

|---|---|---|

| Eigenbeitrag | 60 €/Jahr (Mindestbeitrag) | 120 €/Jahr (Mindestbeitrag) |

| Grundzulage | 175 € | 36 € |

| Kinderzulage (2 Kinder) | 600 € | 60 € |

| Zulagen gesamt | 775 € | 96 € |

| Summe im Vertrag | 835 € | 216 € |

| Förderquote | 1.292 % | 80 % |

Im alten System zahlt Lisa 60 Euro ein und bekommt 775 Euro Zulage. Das ist fast 13-mal so viel, wie sie selbst aufwendet. Im neuen System würde sie doppelt so viel einzahlen müssen und trotzdem nur 96 Euro Zulage erhalten. Selbst wenn das Altersvorsorgedepot durch bessere Anlage eine höhere Rendite erwirtschaftet: Die Förderdifferenz von fast 680 Euro jährlich lässt sich durch Mehrrendite kaum ausgleichen.

Letzter Abschluss im alten System: Ab 2027 kannst du keinen neuen Riester-Vertrag mehr abschließen. Wenn du wenig verdienst und mehrere Kinder hast, kann es sich lohnen, noch 2026 einen günstigen Riester-Fondssparplan abzuschließen, um dauerhaft die alten Förderkonditionen zu sichern.

Was ist mit Riester-Sparern kurz vor der Rente?

Wenn du kurz vor dem Übergang in die Auszahlphase stehst und es finanziell möglich ist, warte bis nach Inkrafttreten der Reform. Aktuell muss dein Riester-Anbieter einen Teil deines Guthabens in eine teure Rentenversicherung ab 85 umwandeln, was unnötige Kosten verursacht. Nach der Reform entfällt diese Pflicht: Dein Auszahlplan läuft einfach bis 85, ohne zusätzliche Versicherung.

Bist du bereits in der Auszahlphase, ist ein Wechsel ins neue System nicht mehr möglich.

Altersvorsorgedepot bei Versicherern: Vorsicht vor dem Versicherungsmantel

Auch Versicherungsunternehmen dürfen Altersvorsorgedepots anbieten. Aber Achtung: Es handelt sich dann nicht um echte Depots, sondern um fondsgebundene Rentenversicherungen, die nach den neuen Regeln gestaltet werden. Das bedeutet Abschlusskosten (Provisionen) und höhere laufende Verwaltungskosten.

Im Kern steckt dasselbe wie in einem echten Depot, allerdings mit deutlich höheren Kosten. Eine Beitragsgarantie gibt es bei keiner Variante, und auch die Besteuerung soll identisch sein. Ein Versicherungsmantel bringt beim Altersvorsorgedepot also keinen Mehrwert, nur höhere Kosten.

Welche Risiken hat das Altersvorsorgedepot?

Die wichtigsten Risiken solltest du kennen, bevor du investierst:

Kein Kapitalschutz: Anders als bei Riester gibt es standardmäßig keine Beitragsgarantie. Dein Depot kann zwischenzeitlich auch deutlich im Minus sein. Bei einem Anlagehorizont von 15 Jahren oder mehr hat der MSCI World allerdings historisch noch nie Verluste verzeichnet.

Bindung bis 65: Du kommst vor dem Rentenalter nur gegen Rückzahlung aller Förderungen an dein Geld. Das Altersvorsorgedepot ist kein Notgroschen. Dafür brauchst du Rücklagen außerhalb des Depots.

Produktkosten: Nicht jeder Anbieter wird günstig sein. Achte auf die Effektivkosten: Der Unterschied zwischen 0,3 und 1,5 Prozent pro Jahr macht über 40 Jahre bei 1.800 Euro Einzahlung einen Unterschied von mehr als 50.000 Euro.

Politisches Risiko: Steuerregeln und Förderkonditionen können sich über Jahrzehnte ändern. Das gilt allerdings für jede Form der Altersvorsorge.

So eröffnest du ein Altersvorsorgedepot

Ab 2027 kannst du ein Altersvorsorgedepot bei verschiedenen Anbietern eröffnen. Der Prozess ähnelt der Eröffnung eines normalen Depots.

Welche Anbieter gibt es?

Banken, Neobroker, Fondsgesellschaften und Versicherungen dürfen Altersvorsorgedepots anbieten. Eine unabhängige, digitale Vergleichsplattform soll ab 2027 zertifizierte Produkte transparent gegenüberstellen. Sobald die Angebote verfügbar sind, findest du bei uns einen Vergleich der besten Altersvorsorgedepots.

Diese Unterlagen brauchst du

- Gültiger Personalausweis oder Reisepass

- Steueridentifikationsnummer

- Nachweis über Rentenversicherungspflicht (bei Angestellten: aktuelle Gehaltsabrechnung)

- Für Kinderzulagen: Kindergeldnummer

Anbieterwechsel

Du kannst deinen Anbieter jederzeit wechseln. In den ersten fünf Jahren darf der alte Anbieter maximal 150 Euro Wechselgebühr verlangen. Ab dem sechsten Vertragsjahr ist der Wechsel kostenlos. Die Förderung bleibt vollständig erhalten.

Altersvorsorgedepot für Immobilien nutzen

Du kannst Guthaben aus dem Altersvorsorgedepot förderschädlich für wohnwirtschaftliche Zwecke entnehmen: Immobilienkauf, Hausbau, energetische Sanierung oder altersgerechten Umbau. In diesem Fall musst du keine Zulagen zurückzahlen, da die Entnahme nicht förderschädlich ist. Allerdings bieten nicht alle Anbieter diese Option an, prüfe das vor Vertragsabschluss.

Rentenlückenrechner: Wie viel musst du vorsorgen?

Bevor du dich für das Altersvorsorgedepot entscheidest, solltest du wissen, wie groß deine Rentenlücke tatsächlich ist. Unser Rechner hilft dir dabei:

Was du schon jetzt tun kannst

Warte nicht auf 2027. Jedes Jahr zählt beim Vermögensaufbau, und der Zinseszinseffekt belohnt vor allem frühes Handeln. Du kannst bereits heute mit einem ETF-Sparplan in einem normalen Depot starten. So sammelst du erste Erfahrungen mit der Geldanlage, und das angesparte Vermögen kannst du ab 2027 parallel zum Altersvorsorgedepot weiterlaufen lassen.

Fazit: Lohnt sich das Altersvorsorgedepot?

Das Altersvorsorgedepot ist für die meisten Anleger mit langem Anlagehorizont die attraktivste Form der staatlich geförderten Altersvorsorge, die es in Deutschland je gab. Die Kombination aus Kapitalmarktrenditen, steuerfreier Ansparphase und staatlichen Zulagen bietet ein Renditepotenzial, das Riester nie hatte.

Zwei Gruppen sollten genauer rechnen: Geringverdiener mit mehreren Kindern können im alten Riester-System besser fahren. Und wer kurz vor der Rente steht, sollte das höhere Kapitalmarktrisiko gegen die potenziell höhere Rendite abwägen.

Für alle anderen gilt: Je früher du anfängst, desto stärker arbeitet der Zinseszinseffekt für dich. Ob mit Altersvorsorgedepot oder normalem ETF-Depot: Der wichtigste Schritt ist der erste.

Häufige Fragen zum Altersvorsorgedepot

Wann startet das Altersvorsorgedepot?

Das Altersvorsorgedepot soll zum 1. Januar 2027 starten. Der Gesetzentwurf wurde im Dezember 2025 beschlossen und im Februar 2026 überarbeitet. Bundestag und Bundesrat müssen noch zustimmen.

Kann ich zwei Altersvorsorgedepots gleichzeitig haben?

Ja, laut Gesetzentwurf sind bis zu zwei Verträge möglich. In jeden kannst du maximal 6.840 Euro pro Jahr einzahlen. Die Förderung gibt es aber nur einmal, auf insgesamt maximal 1.800 Euro Eigenbeitrag.

Was passiert, wenn ich vor 65 an mein Geld will?

Du kannst jederzeit Geld entnehmen, musst dann aber alle erhaltenen Zulagen und Steuervorteile zurückzahlen (förderschädliche Verwendung). Die Gewinne, die aus der Anlage der Zulagen entstanden sind, darfst du behalten.

Ist das Geld im Altersvorsorgedepot vererbbar?

Ja. Übertragen die Erben das Guthaben in einen eigenen geförderten Altersvorsorgevertrag, bleibt die Förderung erhalten. Lassen sie sich das Geld auszahlen, werden Zulagen und Steuervorteile zurückgefordert.

Kann ich das Altersvorsorgedepot für eine Immobilie nutzen?

Ja, Entnahmen für Immobilienkauf, Hausbau, energetische Sanierung oder altersgerechten Umbau sind möglich und nicht förderschädlich. Nicht alle Anbieter müssen diese Option anbieten.

Kann ich in Kryptowährungen investieren?

Nein. Weder direkte Krypto-Investments noch Krypto-ETFs sind nach aktuellem Stand im Altersvorsorgedepot zugelassen.

Was ist die Frühstart-Rente?

Ein staatlich finanziertes Depot für Kinder ab sechs Jahren. Der Staat zahlt monatlich 10 Euro ein (120 Euro/Jahr). Mit 18 kann das Guthaben ins eigene Altersvorsorgedepot übertragen werden. Die Zahlungen sollen rückwirkend zum 1. Januar 2026 für Kinder des Jahrgangs 2020 beginnen.

Gibt es einen Mindestbeitrag?

Der förderfähige Mindestbeitrag liegt bei 120 Euro pro Jahr (10 Euro monatlich). Einzahlungen darunter sind möglich, lösen aber keine Förderung aus.

Wie flexibel sind die Einzahlungen?

Sehr flexibel. Du kannst die Beitragshöhe jederzeit anpassen, erhöhen, reduzieren oder vorübergehend aussetzen. Eine feste monatliche Sparrate ist nicht vorgeschrieben.

Kann ich den Anbieter wechseln?

Ja, jederzeit. In den ersten fünf Vertragsjahren kann der alte Anbieter maximal 150 Euro verlangen. Danach ist der Wechsel kostenfrei. Die Förderung bleibt beim Wechsel vollständig erhalten.

Soll ich meinen Riester-Vertrag kündigen?

Nein, auf keinen Fall. Bei einer Kündigung verlierst du alle Zulagen und Steuervorteile. Besser: den Vertrag stilllegen (keine weiteren Einzahlungen) oder ins neue System wechseln. Bestehende Verträge haben Bestandsschutz.

Was ist der Geringverdiener-Bonus?

Wer unter 26.250 Euro brutto im Jahr verdient und mindestens 120 Euro in sein Altersvorsorgedepot einzahlt, bekommt zusätzlich 175 Euro jährlich vom Staat. Dieser Bonus kommt zur regulären Grundzulage hinzu.

Lohnt sich der Versicherungsmantel beim Altersvorsorgedepot?

In der Regel nicht. Versicherer verpacken die Fonds in fondsgebundene Rentenversicherungen mit höheren Kosten (Abschluss- und Verwaltungskosten). Da es beim Altersvorsorgedepot keine Beitragsgarantie gibt und die Besteuerung identisch ist, bringt der Versicherungsmantel keinen Mehrwert.