Das Wichtigste in Kürze

Keine Zeit den ganzen Artikel zu lesen? Hier sind die Kernpunkte für dich:- USA-Klumpenrisiko: Im klassischen FTSE All-World stellen die USA rund 64 Prozent – nach Börsenwert, obwohl das Land nur etwa 26 Prozent zur globalen Wirtschaftsleistung beiträgt.

- BIP statt Market Cap: Der neue Amundi FTSE All World GDP-Weighted ETF (WKN: ETF345) gewichtet erstmals als nach Bruttoinlandsprodukt (BIP) statt nach Börsenwert.

- Mehr Streuung: Im BIP-ETF sinkt der US-Anteil auf rund 30 Prozent, China steigt auf etwa 18 Prozent, Indien auf über 10 Prozent und Deutschland von 2,3 auf fast 5 Prozent.

- Japan-Warnung: 1989 machten japanische Aktien rund 44 Prozent des MSCI World aus – es folgte ein 14-jähriger Crash mit bis zu 74 Prozent Verlust.

- Rendite ähnlich: Über lange Zeiträume lag die BIP-Gewichtung leicht vor der Market-Cap-Variante – nur die US-Dominanz der letzten Dekade kehrte das kurzfristig um.

- Auch als Beimischung: Wer nicht komplett umsteigen will, kann das US-Übergewicht mit einer BIP- oder EM-Beimischung von 20 bis 30 Prozent spürbar reduzieren.

Wer Ende der 1980er-Jahre einen MSCI-World-ETF gekauft hätte, hätte damit zu rund 44 Prozent japanische Aktien ins Depot gelegt – mehr als US-Werte. Japan war damals, was die USA heute sind: das unangefochtene Schwergewicht im Welt-Index. Was folgte, war ein 14 Jahre langer Zeitlupen-Crash mit einem realen Maximumverlust von 74 Prozent in US-Dollar. Inflationsbereinigt hat der japanische Aktienmarkt diesen Einbruch bis heute, mehr als 35 Jahre später, nicht vollständig aufgeholt. Wer 1989 stattdessen nach Wirtschaftskraft – also nach Bruttoinlandsprodukt (BIP) – gewichtet hätte, wäre mit deutlich weniger Japan-Exposure durchgekommen und hätte den Crash deutlich besser überstanden.

Heute steht eine ähnliche Schieflage zur Debatte: Die USA stellen 64 Prozent des globalen Aktienmarkts, tragen aber nur 26 Prozent zur Weltwirtschaftsleistung bei. Diese Diskrepanz ist eine der ausgeprägtesten Verzerrungen zwischen Börsenwert und Realwirtschaft, die der globale Aktienmarkt in den letzten Jahrzehnten kannte. Bisher mussten Anleger, die BIP-gewichtet anlegen wollten, das mühsam mit mehreren ETFs selbst tun. Nun hat ein Emittent reagiert: Mit dem Amundi FTSE All World GDP-Weighted UCITS ETF (WKN: ETF345) kommt erstmals eine BIP-Strategie als fertiges Produkt in deutsche Depots. Für Anleihen-Fans gibt es den Amundi Global Government Bond GDP-Weighted UCITS ETF (WKN: ETF:338)

BIP-ETF vs. Marktkapitalisierungs-ETF: Zwei Logiken, zwei Welten

Für den folgenden Text wollen wir die beiden zentralen Begriffe BIP-gewichtet und Marktkapitalisierungs-gewichtet (engl. kurz Market Cap) trennscharf definieren. Nach Marktkapitalisierung gewichtete ETFs sortieren jedes Unternehmen nach seinem Börsenwert ein – also den Aktienkurs mal Anzahl der ausgegebenen Aktien. Wer einen MSCI-World- oder FTSE-World-ETF kauft, hält damit automatisch mehr Apple als BMW, mehr Microsoft als Siemens, schlicht weil deren Marktwert größer ist. Diese Logik ist seit den 1970ern akademisch fundiert (Capital Asset Pricing Model) und hat einen unschlagbaren Vorteil: Sie ist die „natürliche“ Gewichtung, die sich aus dem Markt selbst ergibt, verursacht den geringsten Aktienumschlag und braucht praktisch kein Rebalancing (Wiederherstellung der Ausgangsgewichtung, wenn sich Werte im Zeitverlauf unterschiedlich stark entwickeln) – wenn Apple steigt, wächst der Anteil von selbst.

Bei BIP-Gewichtung (BIP-ETFs) wird im Gegensatz dazu auch nach Wirtschaftsleistung gemessen am Bruttoinlandsprodukt (BIP) der enthaltenen Staaten gewichtet. Innerhalb eines Landes greift dann meist wieder die Marktkapitalisierungs-Logik, aber der entscheidende Hebel liegt auf der Länderverteilung. Das Argument: In einer Welt, in der ein großer Teil der Volkswirtschaft – gerade in Deutschland mit seinem starken Mittelstand – nicht börsennotiert ist, verzerrt die reine Börsenbetrachtung das Bild und unterschätzt Länder mit relativ kleinen Aktienmärkten systematisch. Die BIP-Methode gleicht das aus.

Das aktuelle Marktumfeld lässt es ratsam erscheinen, dass Anleger ihre Portfolios widerstandsfähiger und diversifizierter ausrichten.

Marktkapitalisiert = höhere Renditen?

Beide Ansätze haben ihre Berechtigung. Die lange verbreitete These, die Gewichtung nach Börsenwert biete grundsätzlich das beste Verhältnis aus Rendite und Risiko, hält der empirischen Prüfung nicht stand. Schon Haugen und Baker zeigten 1991, dass sich mit anderen Gewichtungsmethoden bei gleichem Risiko mehr Rendite erzielen lässt. Eine vielbeachtete Studie der Cass Business School (Clare, Motson, Thomas) wies 2013 nach, dass über vier Jahrzehnte nahezu jede alternative Gewichtung die Börsenwert-Methode schlug. Unbestritten ist das allerdings nicht – der Vorteil schwankt über die Zeit und schmilzt, sobald man die höheren Handelskosten einrechnet. BIP-Gewichtung schützt allerdings vor Übertreibungen: Wenn ein einzelner Markt überbewertet ist und einen Großteil des Index ausmacht, leiden Anleger besonders, wenn die Blase platzt. Das war 1989 in Japan so – und könnte heute den USA drohen, falls die KI-Erwartungen enttäuschen.

„Das aktuelle Marktumfeld lässt es ratsam erscheinen, dass Anleger ihre Portfolios widerstandsfähiger und diversifizierter ausrichten“, sagt Benoit Sorel, Leiter des Geschäftsfelds ETF & Indexing bei Amundi: „Mit diesen ETFs können Anleger langfristig vom globalen Wachstum profitieren, indem sie die wirtschaftliche Bedeutung jeder Region stärker berücksichtigen und die Diversifizierung durch eine ausgewogene geografische Allokation erweitern.“

Warum es trotzdem so wenige BIP-ETFs gibt

Wenn BIP-Gewichtung so plausibel klingt, warum ist sie dann fast überall ein Nischenphänomen geblieben? Mehrere Gründe spielen zusammen.

1. Die Komplexität: BIP-Daten werden nicht in Echtzeit erhoben, kommen mit Verzögerung von verschiedenen Quellen wie IWF, Weltbank und OECD und werden später korrigiert (revidiert). Indexanbieter müssen zudem entscheiden, ob sie nominale BIP-Werte oder kaufkraftbereinigte (PPP) verwenden – beide Methoden führen zu deutlich unterschiedlichen Ländergewichten.

2. Die Kosten: BIP-gewichtete Indizes erfordern aktiveres Rebalancing als Marktkap-Indizes, was sich in höheren ETF-Gebühren niederschlagen kann.

3. Die Liquidität: BIP-Gewichtung verschiebt Kapital in Märkte, deren Börsen relativ zur Wirtschaftsleistung klein sind – und genau dort ist Handel oft weniger liquide.

4. Die jüngere Performance: Solange Marktkap-Indizes – getrieben von US-Tech – über die letzte Dekade besser liefen, fehlte der Nachfragedruck aus dem Markt.

5. Das Marketing: „MSCI World“ und „FTSE World“ sind etablierte Markennamen, „FTSE GDP-Adjusted“ muss erst erklärt werden.

Dass Amundi gerade jetzt einen solchen ETF auflegt, ist deshalb mehr als eine Produktneuheit – es ist ein Signal, dass die Debatte um Klumpenrisiken im Welt-Index in den Mainstream eingezogen ist.

Was sich konkret im Depot ändert

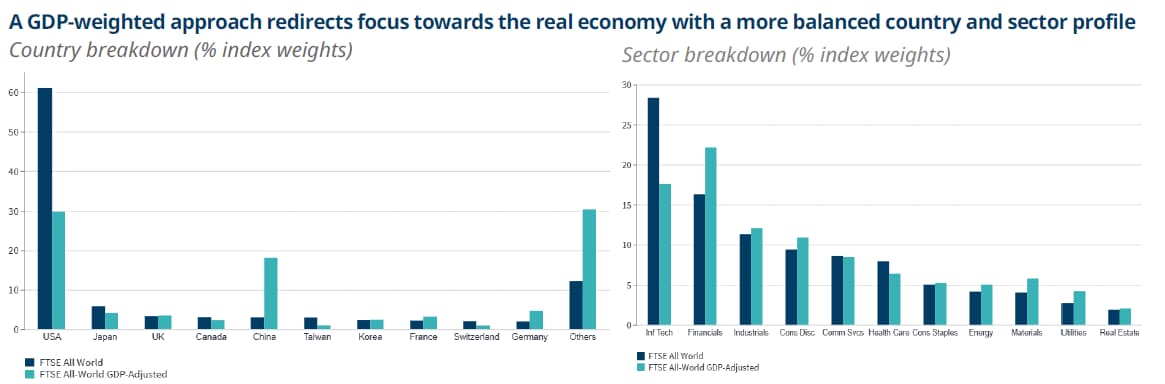

Im klassischen FTSE All-World oder MSCI ACWI dominieren die USA mit rund 60 bis 65 Prozent, China kommt – obwohl zweitgrößte Volkswirtschaft – auf gerade einmal drei Prozent. Im BIP-gewichteten Amundi-ETF sinkt das US-Gewicht auf rund 30 Prozent, China steigt auf etwa 18 Prozent, Indien auf über 10 Prozent. Auch Deutschland gewinnt: Statt rund 2,3 Prozent im MSCI World wären es im BIP-ETF fast fünf Prozent. Die Sektorstruktur verschiebt sich entsprechend: Der Technologie-Anteil sinkt von rund 28 auf etwa 17 Prozent, Finanzwerte steigen von 17 auf über 22 Prozent.

| Region/Sektor | FTSE All-World (Market Cap) | FTSE All-World GDP-Adjusted |

|---|---|---|

| USA-Anteil | ca. 65 % | ca. 30 % |

| China-Anteil | ca. 3 % | ca. 18 % |

| Deutschland-Anteil | ca. 2,3 % | ca. 5 % |

| Tech-Sektor | ca. 28 % | ca. 17 % |

| Finanzen | ca. 17 % | ca. 22 % |

Doch nicht nur die Gewichtung der Einzelländer verändert sich. Gleichzeitig verschieben sich die Anteile der Branchen (siehe Grafik unten rechts). Insbesondere macht sich das beim Tech-Sektor bemerkbar. Während Technologiekonzerne im konventionellen FTSE All World 28 Prozent ausmachen, sind es im BIP-ETF keine 17 Prozent. Dafür überwiegt hier der Finanz-Sektor mit 22 Prozent gegenüber 17 Prozent im marktkapitalisierten Index.

(Quelle: Amundi / Daten per Ende Mai 2026)

Für einen Anleger mit 100.000 Euro im klassischen FTSE All World bedeutet das konkret: Statt rund 65.000 Euro in US-Werten würden im BIP-Pendant nur etwa 30.000 Euro auf US-Aktien entfallen – etwa 35.000 Euro mehr Streuung über Europa, Asien und viele entscheidende Schwellenländer.

| Unternehmen | Land/Markt | ICB-Sektor | FTSE All-World GDP-Adjusted (Gew. %) | FTSE All-World (Gew. %) | Diff. % |

|---|---|---|---|---|---|

| Nvidia | USA | Technologie Hardware und Equipment | 2,34 | 4,68 | -2,34 |

| Apple Inc. | USA | Technologie Hardware und Equipment | 2,13 | 4,26 | -2,13 |

| Tencent Holdings (P Chip) | China | Software und Computer Services | 1,99 | 0,32 | 1,67 |

| Alibaba Group Holding (P Chip) | China | Retailers | 1,63 | 0,26 | 1,37 |

| Microsoft Corp | USA | Software und Computer Services | 1,58 | 3,16 | -1,58 |

| Amazon.Com | USA | Retailers | 1,23 | 2,46 | -1,23 |

| Alphabet Class A | USA | Software und Computer Services | 1,05 | 2,09 | -1,05 |

| Samsung Electronics | Korea | Telecommunications Equipment | 1,01 | 0,94 | 0,07 |

| Broadcom | USA | Technology Hardware und Equipment | 0,98 | 1,96 | -0,98 |

| SK Hynix | Korea | Technology Hardware und Equipment | 0,86 | 0,79 | 0,06 |

| Summe | 14,80 | 20,92 |

Performance: Ausgewogener als gedacht

Reine BIP-ETFs sind neu. Wir können uns allerdings die zugrundliegenden Indizes ansehen und bekommen so eine längere und aussagekräftigere Historie. Bedenke dabei aber immer: Die Entwicklung in der Vergangenheit ist kein Indikator für die Zukunft. Wir schauen uns in der Folge die Indizes der großen Häuser um MSCI und FTSE an. Mit Blick auf die vergangenen zehn Jahre hat sich die BIP-gewichtete Variante des FTSE All World „nur“ in vier von zehn Jahren besser entwickelt als die konventionelle Option. Interessant dabei ist allerdings, dass die BIP-gewichtete Variante in jüngerer Vergangenheit den herkömmlichen FTSE All World mit mehr als sieben Prozentpunkten deutlich distanzierte.

| Index % (USD) | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|

| FTSE All-World GDP-Adj. | 8,9 ✅ | 28,4 ✅ | -11,1 ❌ | 23,8 ❌ | 16,2 ❌ | 9,5 ❌ | -16,2 ✅ | 15,8 ❌ | 12,5 ❌ | 30,2 ✅ |

| FTSE All-World | 8,6 ❌ | 24,6 ❌ | -9,1 ✅ | 27,2 ✅ | 16,6 ✅ | 18,9 ✅ | -17,7 ❌ | 22,6 ✅ | 17,7 ✅ | 23,1 ❌ |

(Quelle: Amundi / Daten per Juni 2026)

Wie sieht die Entwicklung im Hause MSCI aus?

| Index % | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|

| MSCI ACWI GDP-Adj. | 7,30 ❌ | 28,96 ✅ | -12,02 ❌ | 22,98 ❌ | 13,40 ❌ | 8,22 ❌ | -17,22 ✅ | 15,11 ❌ | 11,89 ❌ | 28,90 ✅ |

| MSCI ACWI | 7,86 ✅ | 23,97 ❌ | -9,41 ✅ | 26,60 ✅ | 16,25 ✅ | 18,54 ✅ | -18,36 ❌ | 22,20 ✅ | 17,49 ✅ | 22,34 ❌ |

(Quelle: MSCI / Daten per Juni 2026)

(Quelle: MSCI / Daten per Juni 2026)

Beim MSCI ACWI zeigt sich ein ähnliches Bild – wenn nicht sogar noch etwas deutlicher zugunsten der konventionellen Variante: Die BIP-gewichtete Version des MSCI ACWI lag in den vergangenen zehn Jahren nur in drei Jahren vorn (2017, 2022 und 2025), die marktkapitalgewichtete Variante in sieben. Und auch hier wiederholt sich das Muster des jüngsten Jahres: 2025 distanzierte der MSCI ACWI GDP-Adjusted sein herkömmliches Pendant mit 28,90 zu 22,34 Prozent um mehr als sechs Prozentpunkte – nahezu deckungsgleich mit dem Vorsprung beim FTSE.

Dass beide Indexfamilien ausgerechnet im selben Jahr so deutlich ausscheren, ist kein Zufall, sondern hat einen gemeinsamen Grund: 2025 schlug die Nicht-US-Welt zurück – also genau jene Region, die BIP-gewichtete Indizes strukturell höher gewichten als ihre marktkapitalgewichteten Pendants. Internationale Aktien lieferten gegenüber US-Werten die größte Outperformance seit 1993, der MSCI All Country World ex-USA legte rund 29 Prozent zu und ließ den S&P 500 mit gut 16 Prozent klar hinter sich. Der wichtigste Treiber war ein schwacher US-Dollar, der 2025 rund neun Prozent verlor – sein schlechtestes Jahr seit 2017 – und damit jeden in Fremdwährung gehaltenen Auslandsbestand beim Rücktausch aufwertete.

WM-Aktion: Jedes Tor ein Volltreffer für dein Depot!

WM-Aktion: Jedes Tor ein Volltreffer für dein Depot!

Eröffne Dein Depot bei unserem Broker finanzen.net ZERO und sichere Dir 25 € WM-Startbonus + 5 € pro Tor der deutschen Nationalmannschaft1. Starte jetzt mit Promocode WM2026!

Hinzu kam, dass sich der KI-Boom erstmals spürbar nach Asien verlagerte und dortige Chiphersteller beflügelte, während Europa von Verteidigungsausgaben und die Schwellenländer von einer breiten Erholung profitierten. Unterm Strich bleibt die BIP-Gewichtung damit eine Wette gegen Klumpenrisiken: Sie gewinnt, wenn die Marktbreite und der Rest der Welt führen – wie zuletzt 2025 –, und verliert, wenn alles an wenigen US-Schwergewichten hängt. Ob daraus eine echte Trendwende wird oder nur ein Ausreißerjahr bleibt, dürfte vor allem davon abhängen, wie sich der Dollar weiterentwickelt.

BIP-ETFs: Vorteile und Schwächen im Direktvergleich

Der wichtigste Pluspunkt des BIP-ETFs ist die breitere geografische Streuung und das deutlich geringere Klumpenrisiko. Wie hoch dieses Risiko sein kann, zeigt die Geschichte: Der russische Aktienmarkt, vor der Revolution 1917 immerhin 11 Prozent des Welt-Aktienmarkts, verlor durch Verstaatlichung 100 Prozent und blieb 76 Jahre geschlossen. Der deutsche Aktienmarkt brach zwischen 1941 und 1947 um 96 Prozent ein, der chinesische verlor 1949 100 Prozent. Selbst entwickelte Demokratien sind nicht davor gefeit – nach dem Sturm auf das US-Kapitol im Januar 2021 sprachen führende US-Politiker offen von der Gefahr eines Bürgerkriegs. Ein 65-Prozent-Klumpen in einem einzelnen Land bedeutet ein Schwarze-Schwan-Risiko, das passive Langfristanleger durch breitere Streuung reduzieren können.

| ✅ Vorteile der BIP-Gewichtung | ❌ Schwächen der BIP-Gewichtung |

|---|---|

| Breitere geografische Streuung – das US-Übergewicht von rund 65 % wird systematisch gekappt | Neues, wenn auch kleineres Klumpenrisiko in China (rund 18 %, politisch sensibel; 4 der 10 größten Positionen) |

| Deutlich geringeres Klumpenrisiko und reduziertes Schwarze-Schwan-Länderrisiko | Kein direktes Marktpreissignal – BIP-Daten erscheinen verzögert und werden nachträglich revidiert |

| Historisch belegt: Einzelmärkte können total ausfallen (Russland 1917, China 1949, Deutschland –96 % bis 1947) – Streuung dämpft | Teurere ETF-Umsetzung durch höheren Rebalancing-Bedarf |

| Antizyklischer Effekt: Das Rebalancing trimmt automatisch die Überflieger und stockt Nachzügler auf | Geringere Rendite in der letzten Dekade – mögliche Mean-Reversion-Phase, aber keineswegs sicher |

Die Schwächen der BIP-Methode sind ebenso konkret. Erstens entsteht ein neues – wenn auch deutlich kleineres – Klumpenrisiko in China, das auf rund 18 Prozent springt und politisch sensibel ist. Vier der zehn größten Positionen im BIP-Index sind chinesische Unternehmen. Zweitens fehlt ein direktes Marktpreissignal: Marktkapitalisierung spiegelt Erwartungen aller Marktteilnehmer in Echtzeit wider, BIP-Daten werden mit Verzögerung veröffentlicht und nachträglich revidiert. Drittens ist die Umsetzung über ETFs aufgrund des Rebalancing-Bedarfs etwas teurer. Und viertens hat das Konzept in der letzten Dekade weniger Rendite gebracht – das könnte auf eine Mean-Reversion-Phase zugehen, muss aber nicht.

Alternativen für unentschlossene Anleger

Wer nicht komplett auf BIP umsteigen, aber das US-Übergewicht reduzieren will, hat weitere Optionen. Eine klassische 70/30-Aufteilung aus MSCI World und MSCI Emerging Markets nähert sich der BIP-Logik an, ohne sie strikt nachzubilden – der US-Anteil sinkt damit auf rund 50 Prozent. Wer Europa stärken will, kann zusätzlich einen Stoxx-Europe-600-ETF beimischen. Auch dieser Weg verlangt regelmäßiges Rebalancing.

Fazit: Ergänzung statt Ersatz

Der neue Amundi-ETF ist kein automatisch besserer MSCI-World-Ersatz, sondern eine strategische Alternative mit klar identifizierbaren Stärken. Wer überzeugt ist, dass US-Tech weiter das Maß aller Dinge bleibt, ist mit einem klassischen All-World besser bedient. Wer dagegen die Japan-Parallele für eine ernsthafte Warnung hält und ein fragmentierteres Weltbild für plausibel, gewinnt mit BIP-Gewichtung eine breitere Streuung – bei langfristig ähnlicher oder sogar leicht besserer Rendite, wie historische Daten zeigen. Die Wahrheit liegt für viele Anleger in der Kombination: Ein Kernbaustein aus MSCI World plus eine BIP- oder EM-Beimischung von 20 bis 30 Prozent reduziert das US-Übergewicht spürbar, ohne den Wachstumsmotor komplett aufzugeben.

Fazit – und deine nächsten Schritte

Das Wichtigste auf einen Blick: Der BIP-gewichtete Amundi-ETF ist kein automatisch besserer MSCI-World-Ersatz, sondern eine strategische Alternative – wer das US-Klumpenrisiko reduzieren will, gewinnt mit ihm breitere Streuung bei langfristig ähnlicher Rendite.

- BIP statt Börsenwert: Im klassischen FTSE All-World stellen die USA rund 64 Prozent – nach Marktwert, obwohl das Land nur etwa 26 Prozent zur Weltwirtschaftsleistung beiträgt. Der Amundi FTSE All World GDP-Weighted ETF (WKN: ETF345) gewichtet erstmals als fertiges Produkt nach Wirtschaftskraft. Du willst mehr wissen? Die besten Welt-ETFs findest du in unserem Ratgeber-Artikel.

- US-Klumpenrisiko deutlich kleiner: Im BIP-ETF sinkt der US-Anteil von rund 64 auf etwa 30 Prozent, dafür steigen China auf rund 18, Indien auf über 10 und Deutschland von 2,3 auf fast 5 Prozent – eine spürbar breitere Streuung.

- Rendite langfristig ähnlich: Über lange Zeiträume lag die BIP-Gewichtung inflationsbereinigt sogar leicht vor der Market-Cap-Variante – nur die US-Dominanz der letzten Dekade kehrte das kurzfristig um.

- Jetzt Depot eröffnen und loslegen: Du möchtest in BIP-gewichtete oder klassische Welt-ETFs investieren? Dann eröffne dein Depot bei finanzen.net ZERO1 – ohne Ordergebühren (zzgl. Spreads), ab 1 Euro Sparrate und mit tausenden ETF-Sparplänen zur Auswahl. Jetzt in wenigen Klicks starten!1

Schlussgedanke: US-Werte komplett aufzugeben wäre falsch – aber ein 64-Prozent-Klumpen in einem einzigen Land ist ein echtes Risiko. Eine BIP- oder EM-Beimischung von 20 bis 30 Prozent reduziert das US-Übergewicht spürbar, ohne den Wachstumsmotor USA aufzugeben.

Hör auf zu raten.

Fang an zu wissen.

Beiträge und Empfehlungen zu Börse, Aktien und Krypto, die normalerweise hinter geschlossener Tür bleiben. 100 % kostenlos, direkt in Dein Postfach.

„Die besten Informationen waren schon immer denjenigen vorbehalten, die wussten, wo sie suchen müssen.“

Bereits 35.088 Abonnenten vertrauen unseren Inhalten.

Bild-Credit Benoit Sorel: Amundi